Нулевые дивиденды по Россети-ао уже отражены в котировках

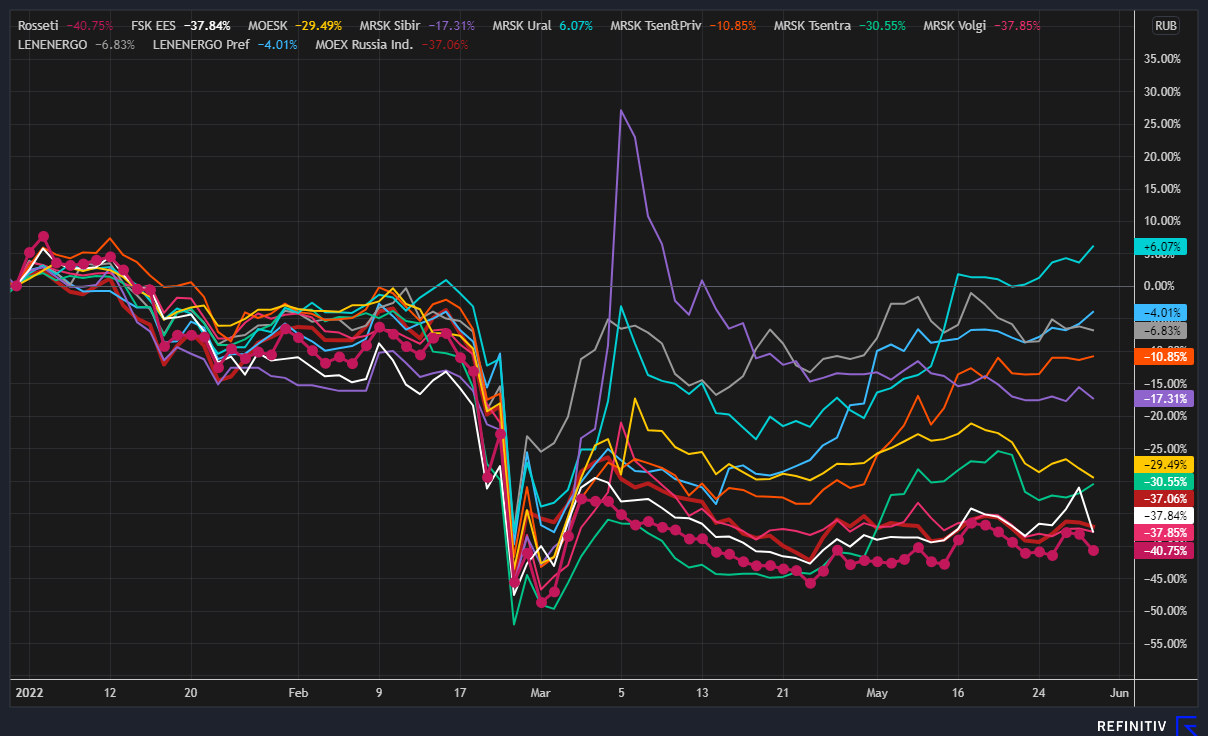

Обыкновенные акции Россетей торгуются на многолетних минимумах, подешевев на 41% с начала года и на 64% от пиков декабря 2020 г. на фоне отмены дивидендов. 31 мая стало известно, что совет директоров Россетей рекомендовал отказаться от выплаты дивидендов за 2021 г. Собранная из дивидендов выручка холдинга в 2021 г., вероятно, пойдет на поддержку проблемных "дочек" и возможные приобретения сетевых активов в рамках стратегического интереса расширения рыночной доли в РФ. Мы считаем, что "бездивидендность" в этом сезоне уже заложена в цены обыкновенных акций Россетей, как и ожидания снижения операционной рентабельности в этом году на фоне уменьшения энергопотребления в РФ из-за кризиса и влияния инфляции при одновременном сдерживании тарифов. Негатив уже по большей части учтен в текущей капитализации, и динамика акций Россетей, на наш взгляд, будет далее "На уровне рынка".

Описание эмитента и сильные стороны

Россети - оператор электрических сетей практически по всей России. Около 80% выработанной электроэнергии передается по сетям "дочек" (ДЗО) холдинга Россетей. Выручка в основном формируется от передачи электроэнергии, остальное поступает от техприсоединений, продажи э/э и мощности, а также прочей деятельности. Основной актив - ФСК ЕЭС, оператор Единой национальной (общероссийской) электрической сети (ЕНЭС).

Контрольный пакет акций Россетей, 88,04%, принадлежит государству через Росимущество. Капитал разделен на 198,83 млрд обыкновенных и 2,1 млрд привилегированных акций номиналом 1 руб. По данным Мосбиржи, free float обыкновенных акций - 11%.

Влияние санкций и кризиса

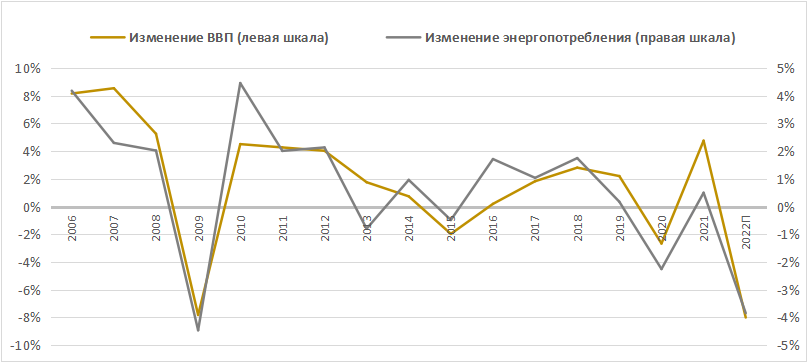

- Россети работают на внутреннем рынке, и санкции повлияют на операционные и финансовые показатели холдинга через снижение энергопотребления. В апреле энергопотребление в ЕЭС РФ повысилось на 2,2% г/г, но эти данные трудно назвать индикативными для прогноза на весь 2022 г., так как во время кризиса энергопотребление обычно снижается. Всего за 4 месяца с начала 2022 г. потребление выросло на 2,2%. Цифры Россетей, скорее всего, будут отставать от общероссийских из-за ограниченного присутствия на Дальнем Востоке, который показывает сильную динамику в плане энергопотребления, поскольку частью сетевых активов в ДФО владеет Группа "РусГидро".

Энергопотребление в кризисы, как правило, падает в меньшей степени, чем ВВП, и при прогнозе сокращения экономики на 8% в этом году объем потребления э/э может снизиться, по нашим оценкам, на 4%.

Источник: Росстат, ФГ "Финам"

- Выручка Россетей от передачи электроэнергии зависит от тарифов, которые устанавливаются регуляторами. В тарифы закладывается ожидаемая инфляция и рост цен на топливо на будущий год по прогнозам Минэкономразвития, и восполнить недополученную тарифную выручку можно только в будущие периоды, и в этом году, вероятнее всего, мы увидим снижение операционной рентабельности и прибыли.

|

Отчет о прибылях и убытках (МСФО), млрд руб. |

2018 |

2019 |

2020 |

2021E |

2022E |

|

Выручка |

1 022 |

1 030 |

1 002 |

1 099 |

1 108 |

|

EBITDA |

292 |

281 |

236 |

301 |

267 |

|

Маржа EBITDA |

28,6% |

27,3% |

23,6% |

27,4% |

24,1% |

|

Скорр. EBITDA |

302 |

300 |

276 |

337 |

302 |

|

Маржа скорр. EBITDA |

29,5% |

29,2% |

27,6% |

30,6% |

27,3% |

|

Чистая прибыль |

125 |

105 |

61 |

111 |

59 |

Источник: данные компании, прогнозы ФГ "Финам"

- Для поддержки энергоемкого бизнеса, особенно металлургов, правительство поручило разработать меры для снижения платежей за электричество. В основном это касается генерации (воздействие на стоимость электроэнергии с АЭС, уменьшение платежей для ТЭС с низкой загрузкой и нерыночных надбавок на энергорынке), но может затронуть и электросетевой комплекс. В частности, говорят о том, что плата за сетевые резервы может быть введена только в пилотных регионах.

- Сетевые компании известны своими масштабными инвестиционными программами, которые находятся на подъеме, и мы не ожидаем сокращения их денежного объема: если часть проектов и будет отложена на следующие периоды, реализация оставшихся будет проходить по более высокой смете из-за инфляции.

- Задержки по инвестпроектам по части технического присоединения новых объектов генерации негативно повлияют на выручку от техприсоединения в отчете о прибылях и убытках, которая оказывает заметный эффект на прибыль из-за высокой маржи.

- На позитивной стороне кризис может подстегнуть консолидацию сетевой отрасли, что находится в центре стратегического интереса холдинга. Снижение рентабельности местных территориальных сетевых организаций (ТСО) потенциально создает мотивацию для их собственников - для продажи ТСО.

- Переход Россетей на единую акцию может быть все еще в силе. Если правительство одобрит допэмиссию холдинга, то у компании появится возможность выкупа долей у миноритариев, хотя это может быть вопросом более отдаленной перспективы. При нулевых выплатах холдинга и сохранении платежей акционерам рядом "дочек" акции Россетей дешевы, а "дочки" дороги, поэтому SPOи выкуп акций проводить пока не выгодно.

- Россети перестали публиковать финансовые отчеты по РСБУ и МСФО, воспользовавшись временным правом сократить объем раскрываемой информации для защиты от санкций. Последняя отчетность по МСФО была по состоянию на 3К 2021 г и РСБУ за 2021 г.

- Дивиденды по акциям Россетей за 2021 г. были отменены. РСБУ показывает, что в 2021 г. прибыль от продаж по холдингу составила 20,4 млрд руб. (чистый убыток 38 млрд руб. из-за переоценки активов), но эти деньги могут понадобиться на финансовую поддержку проблемных "дочек" во время кризиса, а также возможную покупку новых сетевых активов холдингом. 31 мая совет директоров холдинга рекомендовал не выплачивать дивиденды за 2021 г.

По состоянию на 31 мая о дивидендах сообщили "Россети Центр" (0,03380 руб. на акцию), "Россети Центр и Приволжье" (0,02780 руб.), "МРСК Урала" (0,02490 руб.), "МРСК Волги" (0,00032 руб.), "Ленэнерго" (0,35 руб. по обыкновенным акциям и 21,22 руб. по "префам"). Основной поставщик ликвидности для холдинга ФСК ЕЭС может отказаться от выплат в этом году по рекомендации правительства России (новость от 27 мая).

- На наш взгляд, нулевые дивиденды за 2021 г. уже учтены в цене, поскольку обыкновенные акции уже торгуются на бездивидендных уровнях: котировки сопоставимы с минимумами, когда не было выплат (по итогам предыдущего года).

Источник: данные компании, finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.05.2022.