Новый выпуск облигаций "Ойл Ресурс Групп" может принести 33%

Несмотря на предновогоднее ралли на рынке акций, я продолжаю отслеживать и перспективные облигационные выпуски. ЦБ заверил нас, что период высоких ставок продлится на протяжении всего 2025 года, а значит и доходности на долговом рынке будут очень интересными. Сегодня я хотел бы обратить ваше внимание на компанию «Ойл Ресурс Групп» и ее выпуск облигаций.

Итак, «Ойл Ресурс Групп» входит в Группу АО «Кириллица», занимается торговлей топливом и сотрудничает со всеми основными российскими производителями топлива в сфере реализации нефтепродуктов. По итогам 9 месяцев 2024 году объемы поставляемой продукции перевалили за 360 тыс. тонн, а выручка выросла в 2,2 раза до 15 млрд рублей, при сохранении одного из лучших показателей рентабельности в секторе.

«Ойл Ресурс Групп» - динамично развивающаяся компания в нефтегазовой отрасли, отсюда и мой интерес к новому облигационному выпуску, у которого еще и доходность находится на уровне «выше рынка».

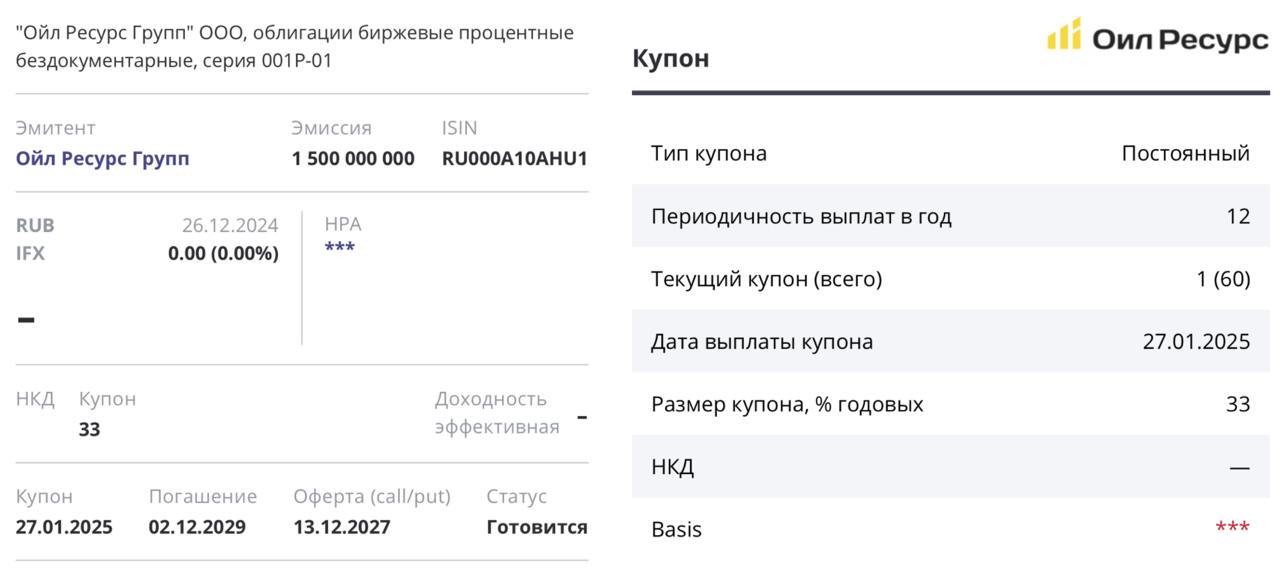

Компания 28 декабря начнет размещение своих 5-летних облигаций серии 001P-01. Объем выпуска составит 1,5 млрд рублей, а что самое главное, купонная доходность будет находиться на уровне в 33% годовых. По выпуску предусмотрена оферта в даты окончания 36-го и 48-го купонных периодов.

Московская биржа включила облигации эмитента в третий уровень списка ценных бумаг в сектор повышенного инвестиционного риска. Ранее, в ноябре Национальное Рейтинговое Агентство повысило кредитный рейтинг «Ойл Ресурс Групп» до уровня «BВ+|ru|» со стабильным прогнозом.

На текущий момент в обращении уже находится дебютный облигационный выпуск ОйлРесурсГрупп БО-01 с фиксированным купоном, эффективной доходностью в 31,5% и датой погашения в апреле 2027 года. Новый выпуск только купонной доходности может принести 33%. Такие доходности ВДО, пожалуй, самые высокие среди нефтяного сектора. Поэтому внимательно буду следить за новым размещением.

Комментарии