Новый старый падший ангел на рынке

Угадайте компанию по динамике ее акций (беру за каждый год разницу между минимумом и максимумом):

2021 год: +340%

2022 год: -70%

2023 год: +150%

2024 год: -80%

На российском рынке есть эмитенты, акции которых рискованно покупать даже в спокойные времена. Но инвесторы продолжают упорно это делать в надежде на чудо, видя большие исторические взлеты. Что уж говорить про текущий момент, когда мы живем в условиях аномально жесткой ДКП. Одна из таких историй - это Мечел, страдающая от долгосрочного падения производства и высоких долгов.

Стоит ли ждать нового взлета привилегированных акций в текущем году? Попробуем сегодня разобраться.

Начнем традиционно с анализа результатов бизнеса:

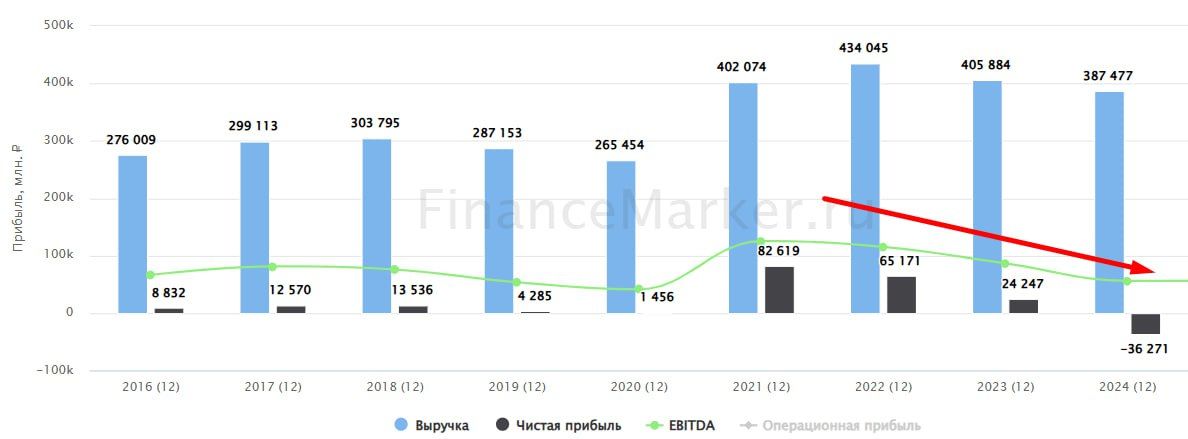

- По итогам 2024 года добыча угля выросла на 5% г/г, а производство стали сократилось на 4%.

- Продажи угольного концентрата и вовсе подскочили на 30% г/г за счет роста производства и реализации запасов.

- Продажи энергетического угля выросли на 28% г/г, благодаря росту производства в Якутии и высокого спроса со стороны Дальневосточной генерации.

- Продажи других видов углей и металлопродукции демонстрируют разнонаправленную динамику. В основном - нисходящую.

Совокупным результатом стало снижение выручки на 5% г/, а EBITDA на 35%. Неплохие операционные показатели не спасли ситуацию. Из-за санкций бизнесу пришлось переориентироваться на внутренний рынок, что привело к снижению отгрузочных цен и замещению маржинальных экспортных продаж менее рентабельными продажами внутри страны.

Но провал операционной прибыли - это еще не самое страшное, что случилось с Мечелом. Главная проблема - это долг, обслуживать который становится все сложнее. Финансовые расходы составили более 45 млрд рублей, что на фоне операционной прибыли в 14 млрд руб. смотрится уже совсем печально. Мечел снова превратился в компанию-зомби, не способную обслуживать долги при текущих ставках и ценах.

Чистый убыток составил 37,1 млрд руб. против прибыли в 22,3 млрд руб. годом ранее. А плавающая ставка по кредитам выросла с 4 - 17,5% в 2023 году до 22,5 - 24% в 2024 году. С такими кабальными цифрами Мечелу будет сложно работать в прибыль даже при высоких ценах на продукцию.

Спасти компанию в сложившейся ситуации может либо сильное снижение ставки (во что пока слабо верится), либо снятие санкций и решение проблем с экспортом. Иначе, придется опять заниматься реструктуризацией долга. В теории, акции Мечела на этом могут вырасти, но ставить на такой исход очень опасно, это уже рулетка, а не инвестиции.

В таких историях, как Мечел, Сегежа, Самолет, и подобных, огромное количество шортистов. Если будет сильный задерг акций вверх на позитиве, то, в теории, он может подрасти (на закрытии позиций шортистов как раз). Но в данной истории, как писал выше, соотношение риск/доходность точно не на стороне инвестора. Поэтому, данный актив лучше обходить стороной, особенно новичкам.