Новый пакет ЕС негативен для настроений, но определенности пока мало

Вчера глава Еврокомиссии Урсула фон дер Ляйен сообщила, что планируемый 18-й пакет санкций против РФ будет предусматривать снижение «потолка» цен на нефть из РФ с $60 до $45 за баррель и запрет на использование газопроводов «Северный поток». Кроме того, Евросоюз намерен ввести санкции на дополнительные 77 нефтеналивных судна. Фон дер Ляйен также напомнила, что введение мер по снижению «потолка» цен на нефть относится не к компетенции одного ЕС, а G7. Ряд СМИ сообщают о том, что санкции могут быть утверждены 20 июня, другие называют время возможного достижения соглашения до конца июля.

Оценка

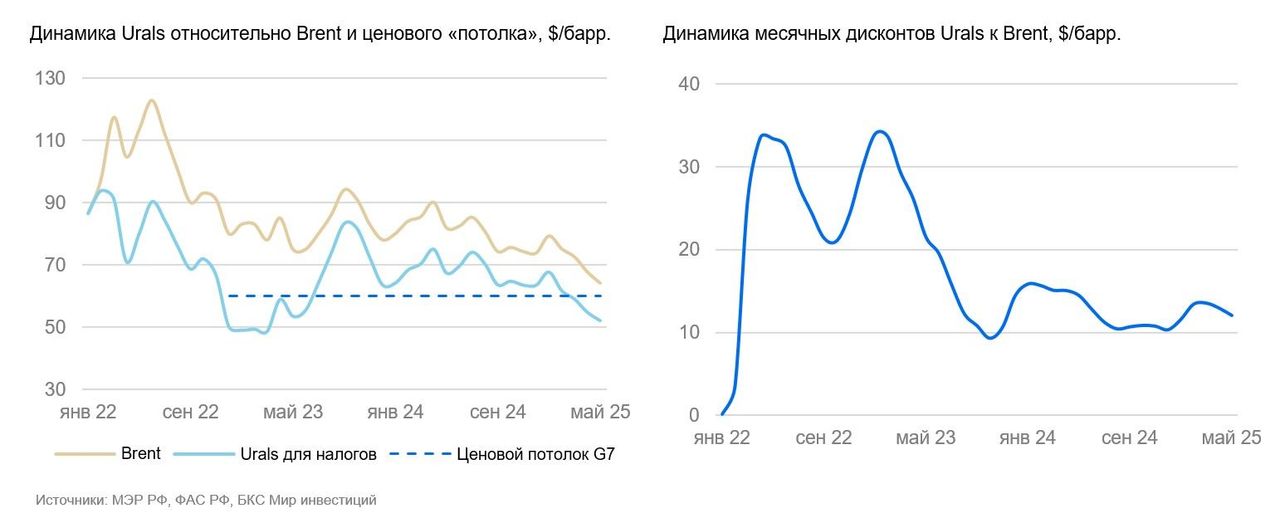

Эффект для нефтяного сектора зависит от взаимодействия ЕС с США и G7. В конце 2022 г.–начале 2023 г. ЕС уже ввел эмбарго на морской импорт российской сырой нефти и нефтепродуктов. Степень давления на дисконты цен поставки нефти и нефтепродуктов из РФ на международные рынки будет зависеть от того, сможет ли ЕС найти совместное решение с США и G7. Предыдущий опыт действия ценового «потолка» в $60 со стороны G7 показал, что большую часть времени цена российской нефти была выше этой отметки.

Влияние

Негативно для настроений, но определенности пока мало. История введения логистических ограничений с 2022 г. демонстрирует временное расширение ценовых дисконтов на российские углеводороды с последующей нормализацией без влияния на объемы добычи и экспорта. Вероятно, так произойдет и в этот раз.

На текущий момент непонятна ни поддержка инициативы Еврокомиссии со стороны США, G7 и самого ЕС, ни временной интервал принятия санкций, ни изменение санкций в отношении российских нефтепродуктов (в более выгодном положении тогда окажутся Газпром нефть, Татнефть, Башнефть). Общее число нефтеналивных танкеров под санкциями может превысить 400, но общее количество таких судов в мире составляет порядка 10000. На текущей деятельности Газпрома не скажутся возможные ограничения на неработающие Северные потоки. В стороне от санкций, затрагивающих нефтяных котировки, находятся Транснефть и ЕвроТранс (у нас «Позитивный» взгляд на бумаги обеих компаний).