«Новотранс» — отчетность ослабла, но идеи остаются

Положение бумаг ХК «Новотранс» на рынке заметно изменилось после выхода новой отчетности. Если весной 2025 года выпущенный нами обзор представлял эмитента как интересную историю на фоне весьма комфортной долговой нагрузки и ожиданий дальнейшего эффекта от LUGAPORT, то после выхода отчетности за 2025 год картина у эмитента стала ближе к более рисковым именам этого рейтингового сегмента, таким как «Почта России», АФК «Система» и ГТЛК. На наш взгляд, смотреть на «Новотранс» как на прежнюю сильную компанию «AA-» после этой отчетности уже нельзя, однако идеи в бумагах еще остаются.

ХК «Новотранс» — один из крупнейших частных транспортных холдингов России. Группа занимается железнодорожными грузоперевозками, оперированием полувагонами, ремонтом вагонов и перевалкой грузов в Усть-Луге. Ключевым стратегическим активом компании остается терминал LUGAPORT, который и раньше был главным аргументом в пользу более устойчивой долгосрочной истории эмитента.

С формальной точки зрения рейтинговая картина пока остается сильной. У эмитента действуют «ruAA-» от «Эксперт РА» и «AA.ru» от НКР. Но здесь важно учитывать, что последние публичные рейтинговые действия опирались на прежнюю финансовую базу. «Эксперт РА» в июле 2025 года прямо отмечало высокую рентабельность, низкую долговую нагрузку и комфортную ликвидность, а НКР в мае 2025 года повысило рейтинг до «AA.ru». После слабой отчетности за полный 2025 год новой публичной переоценки кредитного профиля рынок пока не увидел, но мы ожидаем, что рейтинговые агенства при следующем подтверждении рейтинга могут установить «негативный» прогноз, если не снизить его, что, на наш взгляд, скорее маловероятно.

Отчетность МСФО за 2025 год меняет весь взгляд на положение эмитента. EBITDA снизилась в 2,1 раза, до 14,7 млрд руб., рентабельность по EBITDA упала до 31% с 48%, а чистый долг вырос до 72 млрд руб. В результате показатель «Чистый долг / EBITDA» поднялся до 4,9х против 1,69х годом ранее. Сам эмитент связывает это со снижением ставок и объемов оперирования полувагонами, ставок перевалки и объемов ремонта вагонов. При этом стоит учитывать, что в отчетности отражены и депозиты со сроком размещения более 3 месяцев на сумму 15,7 млрд руб., которые не включены в расчет чистого долга. Срок погашения этих депозитов — февраль — август 2026 года, то есть до ближайшего погашения выпуска серии 001Р-04. В случае если данные средства останутся на расчетных счетах или будут размещены на новых депозитах сроком не более 3 месяцев, это потенциально может снизить показатель «Чистый долг / EBITDA» до 3,8x.

| Наименование | 2024 | 2025 | Изм. |

| Баланс, млрд руб. | |||

| Активы | 183,4 | 186,8 | 2% |

| Денежные средства и их эквиваленты | 4,7 | 6,2 | 31% |

| Итого краткосрочные обязательства | 13,5 | 35,4 | 163% |

| Итого долгосрочные обязательства | 69,5 | 62,4 | -10% |

| Капитал | 183,4 | 186,8 | 2% |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 63,7 | 47,4 | -26% |

| EBITDA | 30,6 | 14,7 | -52% |

| Чистая прибыль | 13,7 | 3,2 | -76% |

| Дополнительные параметры | |||

| Общий долг, млрд руб. | 56,2 | 78,3 | 39% |

| Чистый долг, млрд руб. | 51,5 | 72,1 | 40% |

| Чистый долг / EBITDA | 1,69 | 4,9 | |

| Рентабельность по EBITDA, % | 48 | 31 | |

При этом сама операционная картина выглядит заметно лучше финансовой. В 2025 году объем перевозок вырос на 11%, до 29 млн тонн, грузооборот снизился лишь на 3%, а перевалка на терминале в Усть-Луге увеличилась в 1,6 раза, до 8,7 млн тонн. Более того, компания продолжила диверсифицировать грузовую базу терминала за пределы угля. Физические объемы бизнеса еще держатся, но EBITDA просела очень резко. На наш взгляд, это говорит о высокой чувствительности бизнеса к конъюнктуре и о том, что запас прочности по долгу у эмитента теперь существенно ниже, чем еще год назад, однако мы ожидаем восстановления финансовых показателей после смягчения циклической просадки, хотя вернуться к прежнему комфорту у «Новотранса» может получиться только в 2027 году.

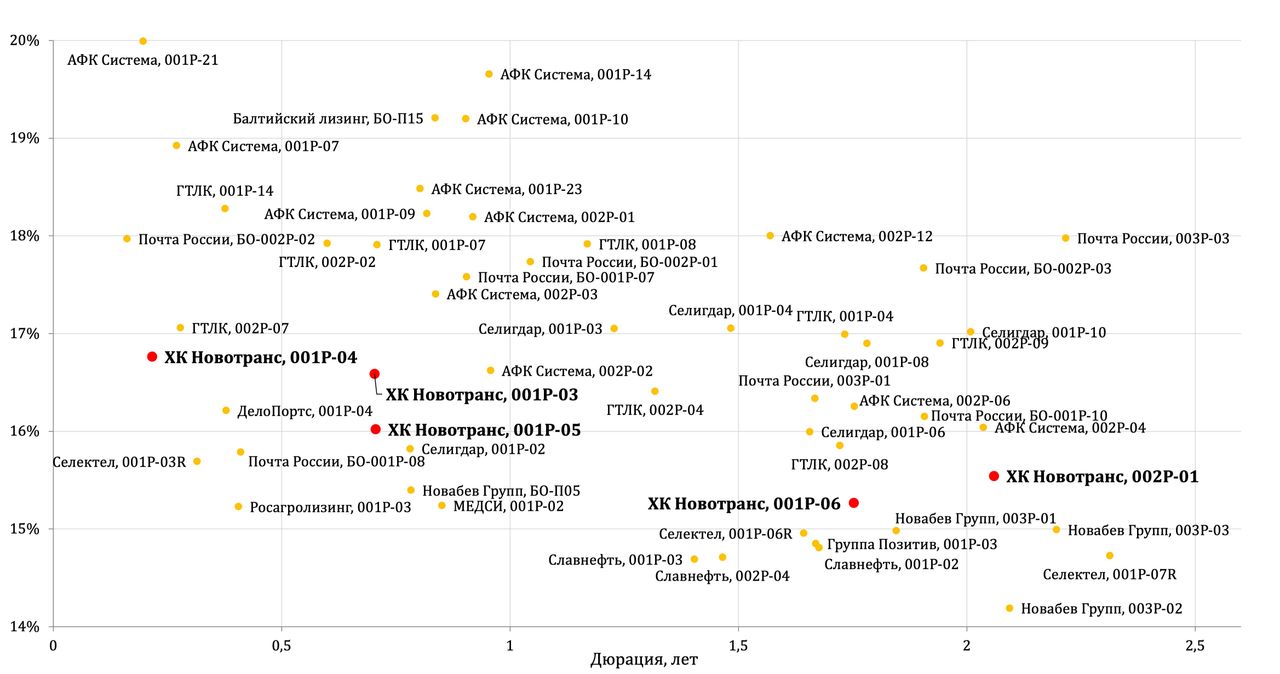

Если смотреть на бумаги «Новотранса» в сравнении с другими выпусками той же рейтинговой группы, длинный конец кривой для большинства эмитентов выглядит переоценным. Спреды в районе 190–210 б. п. по сериям 001Р-06 и 002Р-01 для эмитента с таким ухудшением по EBITDA уже не выглядят достаточной компенсацией за риск, однако нельзя сказать, что бумаги других эмитентов оценены справедливо.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Если смотреть на линейку отдельно, логичнее других сейчас выглядит серия 001Р-03. Эта бумага уже дает заметную премию и при этом не уводит инвестора в лишнюю дюрацию, предлагая уровни доходности, превышающие предложение выпусков некоторых эмитентов даже рейтинга «A-/A+». 001Р-05 выглядит слабее, поскольку доходность там ниже, а преимуществ перед 001Р-03 почти нет. Совсем короткий 001Р-04 большого смысла, на наш взгляд, не имеет. А вот 001Р-06 и 002Р-01 после такой отчетности уже не настолько интересны, но при широкой диверсификации могут подойти для портфелей с длинными бумагами, нацеленных на переоценку, а в особенности при такой стратегии будет интересна серия 002Р-01, предлагающая не только большую доходность, чем 001Р-06, но и более длинный срок.

По итогу «Новотранс» частично потерял репутацию как одна из самых крепких историй своего рейтинга. Компания остается крупным транспортным холдингом с важным стратегическим активом и без признаков немедленного стресс-сценария, но слабая отчетность за 2025 год слишком заметно изменила кредитную картину. На наш взгляд, в линейке эмитента есть бумаги интересные к покупке, а именно 001Р-03 и 002Р-01, однако рассматривать их как основу портфеля сейчас уже значительно сложнее.

Действуйте на опережение — получайте ежемесячный пассивный доход до 33% годовых даже после снижения процентных ставок или извлеките двойную выгоду от укрепления иностранной валюты.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.04.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии