«НОВАТЭК» - повышаем целевую цену, но снижаем рейтинг до «Держать»

С начала года акции «НОВАТЭКа» прибавили уже более 50%, что было связано как со стремительным ослаблением рубля, так и с позитивными новостями относительно стратегии развития компании. Мы всё еще полагаем, что «НОВАТЭК» сможет реализовать свою амбициозную стратегию по росту производства СПГ более чем в 3 раза к 2030 году. В то же время акции газовой компании непрерывно росли с февраля текущего года, и после этого роста их стоимость уже во многом учитывает позитив от стратегии развития.

Мы повышаем целевую цену по акциям «НОВАТЭКа» с 1 503 руб. до 1 757 руб. на горизонте 12 мес., но снижаем рейтинг с «Покупать» до «Держать». Апсайд составляет 7,8%. Повышение целевой цены связано с ослаблением рубля и анонсом проекта в Мурманской области. При этом сильный рост акций в последние месяцы привел к понижению рейтинга до нейтрального.

| NVTK | Держать |

| 12М целевая цена | 1 757 руб. |

| Текущая цена | 1 630 руб. |

| Потенциал роста | 7,8% |

| ISIN | RU000A0DKVS5 |

| Капитализация, млрд руб. | 4 901 |

| EV, млрд руб. | 4 863 |

| Количество акций, млн | 2 996 |

| Free float | 22% |

| Финансовые показатели, млрд руб. | |||

| Показатель | 2021 | 2022E | 2023П |

| Выручка | 1 157 | 1 445 | 1 183 |

| EBITDA с учетом СП | 748 | 965 | 835 |

| EBIT | 279 | 280 | 257 |

| Чистая прибыль акц. | 421 | 632 | 477 |

| DPS, руб. | 71,4 | 105,6 | 79,7 |

| Показатели рентабельности | |||

| Показатель | 2021 | 2022E | 2023П |

| Маржа EBITDA с учетом СП | 64,7% | 66,8% | 70,6% |

| Чистая маржа | 36,4% | 43,8% | 40,3% |

| ROE | 24,0% | 30,8% | 20,5% |

| Мультипликаторы | ||

| Показатель | 2022E | 2023П |

| EV/EBITDA | 5,0 | 5,8

|

| P/E | 7,8 | 10,3 |

| DY | 8,3% | 6,4% |

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

«НОВАТЭК» сохраняет планы по росту производства СПГ. Несмотря на санкции, уже в ближайшие кварталы планируется запуск первой линии крупнотоннажного завода «Арктик СПГ 2», а к 2026 году проект будет полностью готов. Кроме того, в ближайшее время «НОВАТЭК» собирается принять финальное инвестиционное решение по проекту «Обский ГХК», который будет реализовываться на собственной технологии компании по сжижению.

Локально акции «НОВАТЭКа» поддерживает анонс нового крупнотоннажного завода в Мурманской области. Мощность проекта может составить 20,8 млн т СПГ в год, а запуск первой линии ожидается в 2027 году.

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам первого полугодия 2023 года мы ожидаем выплаты около 32 руб. на акцию, что соответствует 2,0% доходности, а дивиденды за весь год, по нашим оценкам, могут составить 79,7 руб. на акцию (4,9% доходности). Снижение выплат в годовом выражении в первую очередь связано с нормализацией мировых цен на газ.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Модель достаточно чувствительна к ставке дисконтирования, в связи с чем в случае снижения страновых рисков можно ожидать положительной переоценки акций «НОВАТЭКа».

Ключевые риски для акций «НОВАТЭКа» — возможные проблемы с импортозамещением и снижение цен на газ. Негативно на кейс компании могут повлиять волатильные цены на нефть, возможные ограничения на поставку СПГ в Европу или дополнительный рост налоговой нагрузки на сектор.

Описание компании

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одним из центральных направлений развития является реализация проектов в сфере СПГ. Основные активы «НОВАТЭКа» расположены на полуострове Ямал. Большую часть выручки «НОВАТЭК» получает от продажи природного газа, хотя в выручке присутствуют и нефть, и продукты нефтегазопереработки. Ключевые регионы продаж — внутренний рынок и Европа. По мере роста производства СПГ все большую роль будут играть рынки АТР.

Факторы роста

Наиболее важный фактор роста «НОВАТЭКа» — стратегия по увеличению производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2022 году вырос на 7% г/г, до 21 млн т, на фоне крайне благоприятной рыночной конъюнктуры.

Следующим проектом «НОВАТЭКа» является «Арктик СПГ 2», который должен состоять из трех линий мощностью 6,6 млн т в год. Первая и вторая линии завода имели высокий уровень готовности еще до ввода санкций на поставку оборудования для производства СПГ. На этом фоне глава «НОВАТЭКа» Леонид Михельсон неоднократно заявлял, что первая линия проекта будет запущена в течение ближайших кварталов, вторая — в 2024-м, а третья — в 2026-м. Первая линия уже практически завершена, а вторая готова примерно на 80%.

После «Арктик СПГ 2» компания планирует перейти к реализации проекта «Обский ГХК», объем производства на котором должен составить не менее 5 млн т в год. Финальное инвестиционное решение по «Обскому СПГ» планируется принять в текущем году, а начало производства может состояться в районе 2027–2028 гг. Основной особенностью данного проекта является план по использованию собственной технологии «НОВАТЭКа» под названием «Арктический каскад». Ранее она применялась только на проблемной четвертой линии «Ямал СПГ», мощность которой составляла менее 1 млн т в год. При этом в 2023 году «НОВАТЭК» получил патент на технологию «Арктический каскад модифицированный», которая может применяться для реализации производственных линий мощностью до 3 млн т в год.

Недавно компания заявила о планах по строительству нового крупнотоннажного завода в Мурманской области мощностью 20,8 млн т СПГ в год. Запуск первой линии проекта ожидается в 2027 году, а второй — в 2029 году. На «Мурманском СПГ», как ожидается, «НОВАТЭК» будет использовать собственные технологии для сжижения. Среди других преимуществ проекта можно выделить отсутствие необходимости в танкерах ледового класса и наличие профицита электроэнергии в Мурманской области. Полагаем, что по мере появления новых подробностей по проекту его стоимость все больше будет учитываться в оценке «НОВАТЭКа».

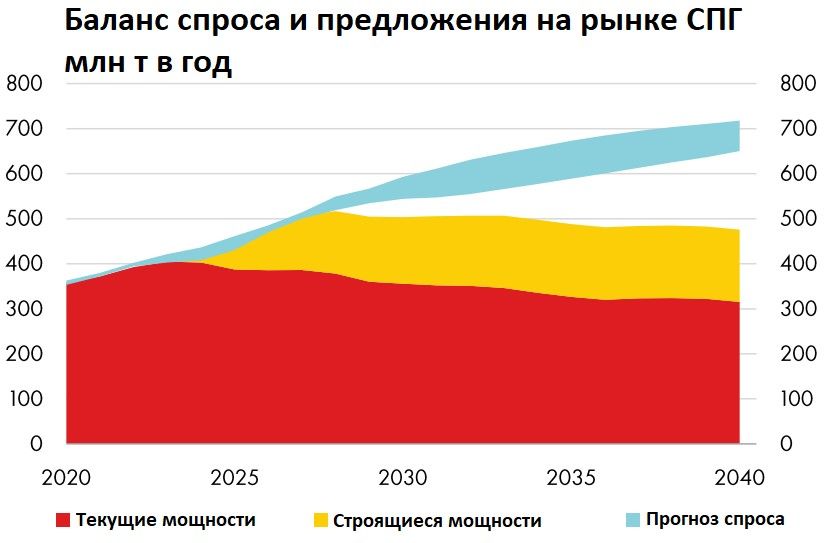

Что касается потенциальных рынков сбыта, то, по прогнозу Shell, спрос на СПГ будет непрерывно расти до 2040 года. При этом основной рост спроса, если не считать переключения ЕС с трубопроводного газа на СПГ, придется на Китай и прочие азиатские страны, готовые сотрудничать с компаниями из РФ.

Среди прочих сильных сторон компании можно отметить:

• «НОВАТЭК» продолжает поставлять СПГ в Европу и, в отличие от «Газпрома», локально не испытывает проблем со сбытом.

• СПГ обладает логистической гибкостью, в связи с чем его всегда можно перенаправить с европейского рынка в Азию, если появится соответствующая необходимость.

• «НОВАТЭК» обладает практически нулевым чистым долгом, что повышает финансовую стабильность компании и позволяет проводить M&A-сделки, как, например, покупку доли Shell в «Сахалин-2».

Выплаты акционерам

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам первого полугодия мы ожидаем выплаты около 32 руб. на акцию (2,0% доходности), а по итогам 2023 года в целом — 79,7 руб. на акцию (4,9% доходности). Ожидание более высоких выплат за второе полугодие, несмотря на снижение цен на газ, в первую очередь связано с ослаблением рубля.

Кроме того, в периоды сильного снижения акций «НОВАТЭК» проводит байбэк. Последний раз выкуп проводился сразу после начала СВО, но в случае очередной коррекции считаем возобновление байбэка вероятным.

Риски

• Ключевым краткосрочным риском для «НОВАТЭКа» является возможность дальнейшего снижения цен на газ. ПХГ в ЕС могут оказаться переполнены еще до начала отопительного сезона, что продолжает давить на цены. Кроме того, избыток газа в ЕС может вынудить «НОВАТЭК» перенаправить часть экспорта на рынки АТР, куда логистическое плечо немного длиннее. При этом отметим, что у «НОВАТЭКа» по спотовым ценам продается только около 25% СПГ.

• В ЕС обсуждается постепенный отказ от поставок российского СПГ. Мы полагаем, что краткосрочно подобные меры маловероятны, однако на горизонте 1,5–2 лет ЕС начнет активнее переключаться с российского СПГ на американский. Логистическая гибкость СПГ позволит без значительных сложностей перенаправить экспорт на рынки АТР, однако это увеличит транспортное плечо и умеренно снизит маржинальность СПГ-проектов.

• Около 75% СПГ с проекта «Ямал СПГ» имеет привязку к ценам на нефть. Кроме того, только 46% выручки основного бизнеса приходится на природный газ, остальное — на ЖУВ и продукты газопереработки. Это делает бизнес «НОВАТЭКа» достаточно сильно зависимым от волатильных мировых цен на нефть.

• Задержка в строительстве газовозов для «Арктик СПГ 2» может привести к задержкам в вводе проекта в эксплуатацию.

• Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

Недавно «НОВАТЭК» возобновил публикацию сокращенной отчетности по МСФО. Выручка компании составила 643,0 млрд руб., EBITDA с учетом доли в СП — 415,8 млрд руб., а чистая прибыль акционеров — 155,6 млрд руб. При этом результаты за 2022 год так и не были раскрыты.

«НОВАТЭК» выплачивает промежуточные дивиденды, исходя из скорректированной чистой прибыли, однако в сокращенной отчетности нет всех данных, необходимых для ее расчета. По нашим оценкам, размер выплат может составить 30–35 руб. на акцию, что соответствует 1,8–2,1% доходности. Напомним, по итогам первого полугодия прошлого года компания выплатила 45 руб. на акцию.

Снижение финансовых результатов и дивидендов в годовом выражении не стало сюрпризом для рынка. Ранее глава компании Леонид Михельсон уже анонсировал, что в текущем году прибыль компании снизится примерно на 25–30% г/г на фоне нормализации цен на газ относительно аномально высоких значений прошлого года. При этом в следующем году финансовые результаты могут снова перейти к росту на фоне ввода в эксплуатацию первой линии проекта «Арктик СПГ 2» и более слабого рубля.

«НОВАТЭК»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках |

|

|

|

|

|

| Выручка | 712 | 1 157 | 1 445 | 1 183 | 1 394 |

| EBITDA скорр. с учетом доли в СП | 392 | 748 | 965 | 835 | 1 148 |

| EBIT | 113 | 279 | 280 | 257 | 297 |

| Чистая прибыль акц. скорр. | 169 | 421 | 632 | 477 | 643 |

| Рентабельность |

|

|

|

|

|

| Рентабельность EBITDA скорр. | 55,1% | 64,7% | 66,8% | 70,6% | 82,3% |

| Рентабельность чистой прибыли | 23,7% | 36,4% | 43,8% | 40,3% | 46,1% |

| ROE | 10,3% | 24,0% | 30,8% | 20,5% | 24,6% |

| Дивиденды |

|

|

|

|

|

| DPS, руб. | 35,4 | 71,4 | 105,6 | 79,7 | 107,3 |

| Норма выплат, % скорр. прибыли МСФО | 50% | 50% | 50% | 50% | 50% |

Источник: данные компании, прогнозы ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей (SOTP), где наиболее крупные проекты оценивались по модели дисконтированных денежных потоков (DCF). В базовом сценарии нашей модели мы использовали следующие предположения:

Показатель |

| 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е | 2029Е | 2030Е |

|---|---|---|---|---|---|---|---|---|---|

Цена Brent | $/барр. | 82 | 80 | 70 | 65 | 65 | 65 | 65 | 65 |

Средний курс USD/RUB | RUB | 85,0 | 88,0 | 89,7 | 91,5 | 93,3 | 95,1 | 97,0 | 98,9 |

СПГ | $/MMBtu | 13,5 | 11 | 9 | 7,5 | 7,5 | 7,5 | 7,5 | 7,0 |

WACC | 19,3% |

|

|

|

|

|

|

|

|

TGR | 3,0% |

|

|

|

|

|

|

|

|

Источник: прогнозы ФГ «Финам»

Повышенная средневзвешенная стоимость капитала (19,3%) связана как с ростом безрисковой ставки (доходность 10-летних ОФЗ), так и с повышением премии за рыночный риск (ERP) до 8%, чтобы учесть повысившийся страновой дисконт.

В результате такой методики наша целевая цена акций «НОВАТЭКа» на август 2024 года составила 1 757 руб. Это соответствует апсайду 7,8% и рейтингу «Держать».

Проект | NPV на август 2024 г., млрд руб. |

| Доля в «Арктик СПГ 2» | 1 689 |

| Основной бизнес | 1 403 |

| Доля в «Ямал СПГ» | 761 |

| Газовые СП («Сахалин-2», «Арктикгаз», «Нортгаз» и т. д.) | 557 |

| Мурманский СПГ | 551 |

| Обский ГХК | 237 |

| EV «НОВАТЭКа», млрд руб. | 5 197 |

| Чистый долг (2К 2024E), млрд руб. | (86) |

| Доля меньшинства, млрд руб. | 19 |

| Целевая капитализация, млрд руб. | 5 264 |

| Количество акций в обращении, млн шт. | 2 996 |

| Целевая цена акции, руб. | 1 757 |

Источник: оценки ФГ «Финам»

Акции на фондовом рынке

За последний год акции «НОВАТЭКа» показали более сильный перформанс, чем сектор и широкий рынок. В первую очередь сильная динамика, на наш взгляд, была связана с тем, что «НОВАТЭК», несмотря на санкции, продолжил реализацию своих проектов в сфере СПГ и даже анонсировал новый. Кроме того, бизнесу компании помогают всё еще повышенные цены на газ и аномально слабый рубль. В долгосрочной перспективе новости относительно реализации проектов могут позволить акциям «НОВАТЭКа» выглядеть лучше сектора, однако среднесрочный апсайд, на наш взгляд, уже ограничен.

Техническая картина

С технической точки зрения на недельном графике акции «НОВАТЭКа» торгуются у верхней границы среднесрочного восходящего тренда и вплотную приблизились к уровням февраля 2022 года, что может стать локальным сопротивлением. Также отметим, что акции растут без перерыва уже 7-ю неделю подряд, что может говорить об их локальной перегретости.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.08.2023.

Комментарии