"НОВАТЭК" - одна из лучших компаний в своем секторе

Последний обзор по “НОВАТЭКу” делал 22 февраля, тогда акции стоили 1326 р. и я ожидал, что в начале будет коррекция до 1140 р., а после ожидал роста к ~1400, а после и выше (но это на более длительный период, не за месяц, конечно). По факту акции “НОВАТЭКа” простояли в боковике и сегодня на торгах были 1186, примерно рядом с тем местом, куда я и ожидал коррекции. Давайте посмотрим, стоит ли ждать более глубокой коррекции или акции могут пойти в рост.

Основные метрики

- Капитализация: $44,4 млрд;

- P/E — 7.63;

- P/S — 2.44;

- P/B — 1.33;

- EPS — 162.53 руб.;

- EBITDA — 1.007 трлн руб.;

EV/EBITDA — 3.88;

По сравнению с прошлым обзором по метрикам стали стоить немного дешевле.

Новостной фон

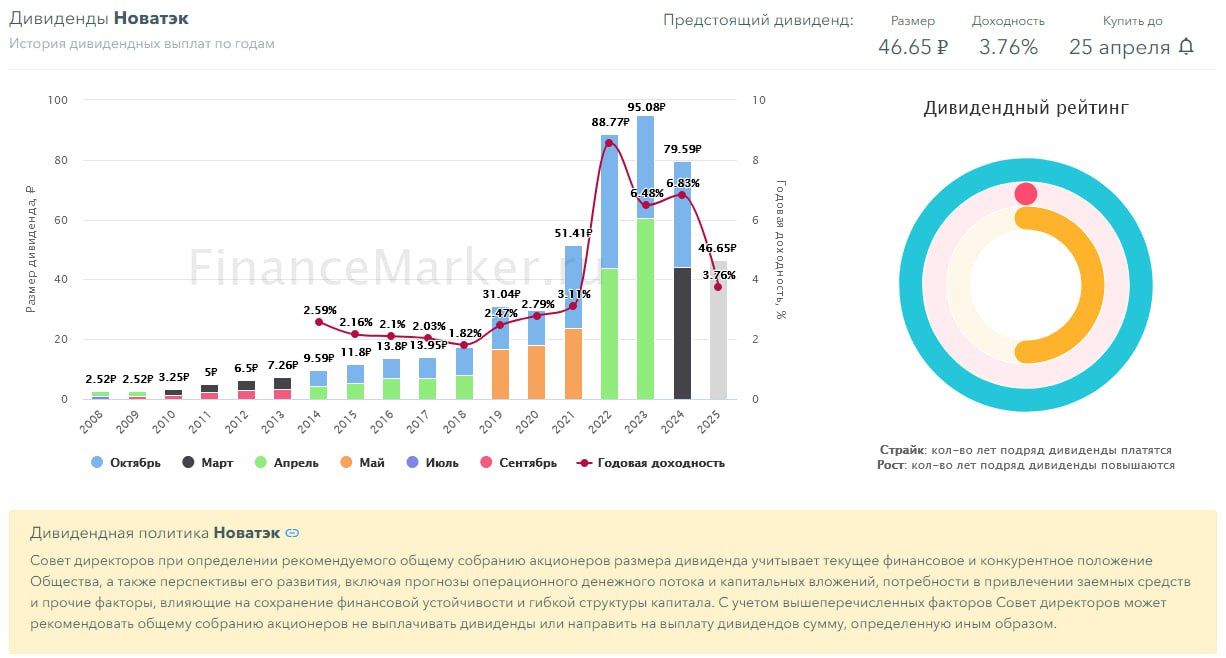

- СД - НОВАТЭК: Дивиденды = 46,65 (сорок шесть рублей 65 копеек) рублей. Див.доходность - 3.76%

Финансовое здоровье

Собственный капитал по итогу 2024 года вырос на 9%, по сравнению с ростом на 36% в 2023.

Чистый долг вырос на 1432% в 2024 году по сравнению с 2023.

Net Debt / EBITDA — 0.14. Это значит, что хоть долг у компании и вырос сильно, но для такой компании он совершенно незначительный.

Финансовое здоровье хорошее, но темпы роста в 2024 году замедлились.

Выручка, прибыль

Выручка по итогу 2024 года выросла на 13%, по сравнению с ростом в 19% в 2023 году.

Прибыль выросла на 7% по итогу 2024 года, что даже лучше,ч ем в 2023 году, когда рост составил 4%.

Свободный денежный поток вырос на 70% в 2024 году, по сравнению с падением на 15% в 2023 году.

Будущее, оценки

Новых таргетов нет. Три старые: от 1400 до 1500 (от 9 сентября 2024 до 18 декабря 2024)

Основные акционеры

14.4% — SWGI Growth Fund Linited;

7.3% — ООО "Левит";

1,3% — Новатэк Эквити Лимитед

Сравнение с конкурентами

В моем рейтинге нефтегазовых компаний Новатэк занял 5 место среди 11 компаний. По метрикам оценивается дороже других компаний сектора. По долговой нагрузке — средне по рынку. По метрикам рентабельности сейчас примерно средне по рынку. Тут важный момент в том, что в "нормальные времена" Новатэк лучше по метрикам рентабельности, чем другие компании выглядит. Поэтому нормально, что Новатэк по метрикам стоит дороже, чем остальные в этом же секторе.

Дивиденды

Последние 2 года платит около 6.5% годовых. Финансовое здоровье позволяет платить и дальше без особых проблем. Обычно платит 2 раза в год, первая выплата назначена на 25 апреля в размере 46,65 р. на акцию.

Технический анализ

Мы примерно на середине пути коррекции или чуть ниже. Потенциал падения сохраняется. Думаю, мы можем сходить даже чуть ниже 1140 о которых я говорил в прошлом обзоре, возможно сходим к 1100. Примерно оттуда думаю начнется отскок/разворот. А дальше будет зависеть от рынка. Движения на ближайшие 2-3 недели я отобразил на графике, как я это вижу.

Выводы

Сама компания отличная. В целом одна из лучших компаний в своем секторе. Одна из самых эффективных, если смотреть на историю. Сейчас страдает в основном из-за геополитики. Как геополитика рассосется, акции Новатэка вырастут за несколько месяцев к 2000. Но когда это случится — Трамп с Путиным его знает. И то не факт)) Компания пригодная для инвестиций, цены привлекательные сейчас. Могут стать еще привлекательней. Дивиденды не сильно большие, но это растущая компания в нормальные годы с самыми лучшими показателями рентабельности в секторе. Все восстановится, как пройдет "геополитика", сейчас на мой взгляд надо терпеть и выбирать удобные моменты для покупок.

Источник