«НОВАТЭК» — неопределенность относительно стратегии развития пока ограничивает апсайд

За последний год акции «НОВАТЭКа» смогли значительно опередить рынок на фоне низкой базы, надежды рынка на успех в переговорах относительно конфликта на Украине и частичного запуска «Арктик СПГ 2». В то же время проекты компании после «Арктик СПГ 2» даже без учета влияния санкций пока находятся под вопросом из-за высокой конкуренции на мировом рынке СПГ. Кроме того, конъюнктура на мировых рынках СПГ и нефти пока что остается достаточно негативной, что вместе с крепким рублем локально ограничивает апсайд акций «НОВАТЭКа».

Мы присваиваем акциям «НОВАТЭКа» целевую цену 1 263 руб. на горизонте 12 мес. Это соответствует рейтингу «Держать» и апсайду 8,8%.

| NVTK | Держать | |||

| 12М целевая цена | 1 263 руб. | |||

| Текущая цена | 1 161 руб. | |||

| Потенциал роста | 8,8% | |||

| ISIN | RU000A0DKVS5 | |||

| Капитализация, млрд руб. | 3 525 | |||

| EV, млрд руб. | 3 646 | |||

| Количество акций, млн | 3 036 | |||

| Free float | 22% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Выручка | 1 546 | 1 492 | 1 498 | |

| EBITDA с учетом СП | 1 008 | 905 | 970 | |

| EBIT | 367 | 303 | 321 | |

| Чистая прибыль акц. скорр. | 553 | 439 | 501 | |

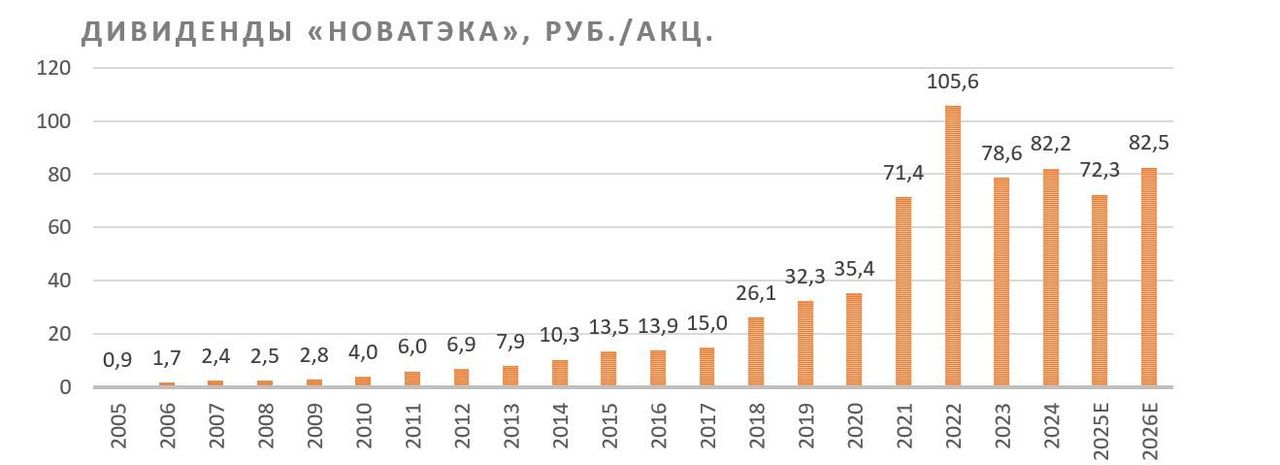

| DPS, руб. | 82,2 | 72,3 | 82,5 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Маржа EBIT | 65,2% | 60,6% | 64,7% | |

| Чистая маржа | 35,8% | 29,4% | 33,4% | |

| ROE | 18,6% | 13,6% | 30,0% | |

| Мультипликаторы | ||||

| Показатель | 2024 | 2025П | ||

| EV/EBITDA скорр. | 3,6 | 4,0 | ||

| P/E скорр. | 6,6 | 8,0 | ||

| DY | 7,1% | 6,2% | ||

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

«НОВАТЭК» начал относительно регулярные поставки с «Арктик СПГ 2». Пока что их объем, по нашим расчетам, составил менее 2 млн т при проектной мощности только одной линии в 6,6 млн т в год. Попадание проекта в SDN List и дефицит танкеров ледового класса пока не позволяют увеличить объем поставок и вынуждают продавать СПГ с дисконтом. В то же время отметим, что в базовом сценарии мы ожидаем выхода двух линий проекта на проектную мощность в среднесрочной перспективе.

Проекты «НОВАТЭКа» после «Арктик СПГ 2» находятся под вопросом. Из-за санкций и высокой конкуренции на мировом рынке СПГ мы пока не закладываем данные проекты в нашу оценку.

Акции «НОВАТЭКа» стали крайне чувствительны к геополитическим новостям. Успех в переговорах относительно конфликта на Украине мог хотя бы частично смягчить санкционное давление на компанию, в связи с чем акции «НОВАТЭКа» сильнее рынка реагируют на соответствующие новости.

«НОВАТЭК» неплохо отчитался по итогам первого полугодия. Выручка смогла показать рост за счет индексации внутренних цен на газ, но прибыль умеренно сократилась в связи с ухудшением рыночной конъюнктуры. Во втором полугодии конъюнктура продолжила ухудшаться, но некоторую поддержку результатам «НОВАТЭКа» окажут частичный запуск «Арктик СПГ 2» и очередная индексация внутренних цен.

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам первого полугодия компания уже выплатила 35,5 руб. на акцию (3,1% доходности). По нашим расчетам, по итогам второго полугодия дивиденды составят 36,8 руб. на акцию, что соответствует 3,2% доходности.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Наша оценка предполагает апсайд 8,8%.

Ключевой риск в инвестиционном кейсе «НОВАТЭКа» — влияние санкций на возможность реализации проектов в сфере СПГ. Кроме того, негативно на кейс компании могут повлиять снижение цен на углеводороды, крепкий рубль, рост производства СПГ в США и Катаре и постепенный отказ ЕС от российского СПГ.

Описание компании

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одним из центральных направлений развития является реализация проектов в сфере СПГ. Ключевые активы «НОВАТЭКа» расположены на полуострове Ямал. Выручка основного бизнеса примерно пополам разделена между природным газом и жидкими углеводородами. Приоритетные регионы продаж — внутренний рынок и Европа. В будущем все более важную роль в выручке будет играть азиатский рынок.

Стратегия и рыночные тенденции

- Локально стратегия «НОВАТЭКа» находится под повышенным санкционным давлением. Напомним, еще до СВО компания планировала нарастить производство СПГ до 70 млн т, однако из-за попадания всех планируемых проектов «НОВАТЭКа» в SDN List США эта цель, конечно, неактуальна. Сейчас главным действующим проектом «НОВАТЭКа» является «Ямал СПГ», производящий порядка 21 млн т СПГ в год и для которого рынок ЕС (в частности, Франции, Испании, Нидерландов и Бельгии) пока основной.

- Ключевой текущий проект компании — «Арктик СПГ 2». Изначально завод должен был состоять из трех линий мощностью 6,6 млн т в год каждая, но в условиях санкций мы полагаем, что проект ограничится двумя. В текущем году впервые начались достаточно стабильные поставки сжиженного газа с «Арктик СПГ 2» в Китай. По нашим расчетам, в 2025 году с завода в Китай поставлено до 2 млн т. Пока что объем поставок ограничивается дефицитом танкеров ледового класса, необходимых для экспорта в зимний сезон, а также узким кругом возможных покупателей. Дефицитные танкеры постепенно производятся на российской верфи, но сроки регулярно переносятся вправо, в связи с чем сложно сказать, когда «Арктик СПГ 2» сможет полноценно запустить первые две линии. Также отметим, что «Арктик СПГ 2», судя по открытым данным, вынужден продавать свою продукцию с дисконтом.

- Будущие проекты «НОВАТЭКа» (Мурманский СПГ, Обский СПГ, «Арктик СПГ 1») являются главным фактором неопределенности. Теоретически у компании есть собственные технологии, позволяющие строить даже крупнотоннажные заводы. Однако фактически проекты после «Арктик СПГ 2» находятся в замороженном состоянии, так как конкуренция на мировом рынке СПГ и попадание проектов под санкции сильно ограничивает перечень возможных покупателей.

- Санкции против будущих проектов «НОВАТЭКа» делают его акции крайне чувствительными к геополитическим новостям. В СМИ регулярно появляются слухи, что американский бизнес проявляет заинтересованность к арктическим проектам в РФ и может принять участие в некоторых проектах в случае конца конфликта на Украине и ослабления санкций. На этом фоне в случае прогресса в переговорах по конфликту на Украине в акциях «НОВАТЭКа» может появиться дополнительный апсайд.

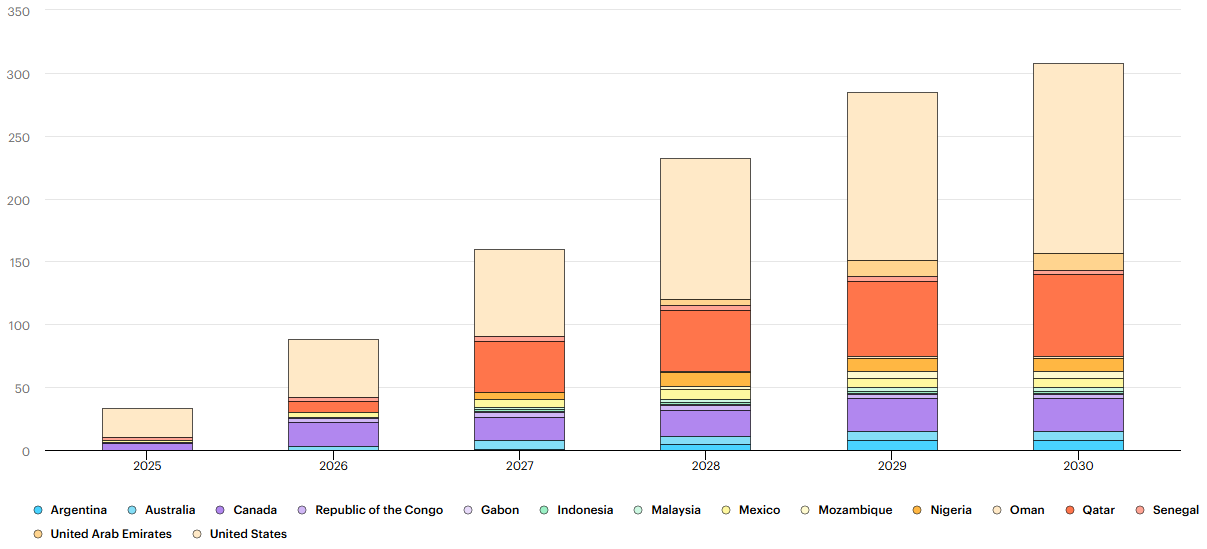

- Кроме санкций, важным риском для стратегии роста «НОВАТЭКа» является возможный профицит на рынке СПГ. Сейчас мировой рынок сжиженного газа вступил в, как минимум, пятилетний цикл роста предложения, за который производство СПГ может увеличиться примерно на 50%, в первую очередь за счет проектов со стороны США и Катара. Спрос, по нашим ожиданиям, настолько сильного роста показать не сможет.

Кумулятивный ввод новых мощностей на рынке СПГ, млрд кубометров в год

- Из-за постепенного роста предложения на мировом рынке СПГ цены на сжиженный газ нормализуются после достаточно длительного периода повышенных уровней. Допускаем, что из-за вероятного профицита СПГ на мировом рынке цены на среднесрочном горизонте могут опуститься до $ 7,5–8,0 за mmbtu, т. е. до уровня безубыточности реализации новых проектов в некоторых регионах. При этом отметим, что «НОВАТЭК» все еще отличается низкой себестоимостью, т. е. способен оставаться конкурентоспособным и при более негативной конъюнктуре.

- Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам первого полугодия компания уже выплатила 35,5 руб. дивидендов на акцию (3,1% доходности). По нашим оценкам, объем выплат за весь год может составить 72,3 руб. на акцию, что соответствует 6,2% доходности. Ранее в периоды значительных коррекций «НОВАТЭК» также проводил обратный выкуп акций, но последний раз информацию о байбэке компания раскрывала еще в 2022 году.

Риски

- Ключевым краткосрочным риском для «НОВАТЭКа» является влияние санкций на способность компании реализовать свои приоритетные проекты. В условиях отсутствия комментариев со стороны менеджмента мы пока не учитываем проекты после «Арктик СПГ 2» в нашей оценке.

- Страны ЕС могут отказаться от российского СПГ. В 2024 году около 16 млн т российского СПГ экспортировалось в Европу, преимущественно с проекта «Ямал СПГ». Текущий план предусматривает отказ от российского СПГ с конца следующего года.

- Около 65–75% СПГ с проекта «Ямал СПГ» имеет привязку к ценам на нефть. Кроме того, только около половины выручки основного бизнеса приходится на природный газ, остальное — на ЖУВ и продукты газопереработки. Это делает бизнес «НОВАТЭКа» достаточно сильно зависимым от цен на нефть, которые локально находятся на сниженном уровне из-за действий ОПЕК+.

- Крепкий рубль оказывает негативное влияние на финансовые результаты «НОВАТЭКа».

- Из-за американских санкций «Арктик СПГ 2», судя по публичным данным, вынужден продавать свою продукцию со скидкой. Нельзя исключать, что в будущем дисконт может появиться и на СПГ с «Ямал СПГ» в случае отказа ЕС от него.

- Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться. В частности, новые проекты в сфере СПГ могут лишиться налоговых льгот.

Финансовые результаты

По итогам первого полугодия 2025 года «НОВАТЭК» опубликовал достаточно неплохую отчетность. Выручка смогла показать рост за счет индексации внутренних цен на газ. При этом прибыль и EBITDA скорр. показали снижение из-за более низких рублевых цен на СПГ и нефть на международных рынках. В то же время снижение было относительно небольшим, так как стоимость СПГ в контрактах «Ямала СПГ» с задержкой реагирует на падение цен на нефть. В отчете обращает на себя внимание и заметный рост свободного денежного потока. Во многом это связано с сокращением капитальных затрат, ведь в условиях санкций и высокой готовности первых двух линий «Арктик СПГ 2» у «НОВАТЭКа» локально не так много направлений для инвестиций в реализацию новых проектов.

«НОВАТЭК»: основные показатели по МСФО по итогам 1п 2025 г., млрд руб.

| Показатель | 1П 2025 | 1П 2024 | Изм. |

| Выручка | 804,3 | 752,4 | 6,9% |

| EBITDA скорр. | 471,8 | 480,7 | -1,8% |

| Маржа EBITDA скорр. | 58,7% | 63,9% | -5,2 п. п. |

| Чистая прибыль акц. скорр. | 237,1 | 285,6 | -17,0% |

| Свободный денежный поток | 119,3 | 60,4 | 97,5% |

| Капитальные затраты | 76,4 | 122,0 | -37,4% |

| Чистый долг | 108,4 | 139,8 | -22,5% |

Источник: данные компании

По итогам 2025 года в целом динамика первого полугодия может продолжиться, хотя негативные тенденции будут более заметны. Во втором полугодии мировые цены на нефть и СПГ продолжили снижение, что вместе с крепким рублем могло оказать негативное влияние на показатели «НОВАТЭКа». В то же время положительными факторами стали индексация внутренних цен на газ на 10,3% с июля и старт поставок с «Арктик СПГ 2». В 2026 году ожидаем некоторое восстановление показателей за счет большего объема поставок с «Арктик СПГ 2» и хотя бы частичного улучшения рыночной конъюнктуры.

«НОВАТЭК»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2021 | 2022E | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 1 157 | 1 445 | 1 372 | 1 546 | 1 492 | 1 498 |

| EBITDA скорр. с учетом доли в СП | 748 | 965 | 890 | 1 008 | 905 | 970 |

| EBIT | 279 | 380 | 367 | 367 | 303 | 321 |

| Чистая прибыль акц. скорр. | 421 | 632 | 529 | 553 | 439 | 501 |

| Рентабельность | ||||||

| Рентабельность EBITDA скорр. | 64,7% | 66,8% | 64,9% | 65,2% | 60,6% | 64,7% |

| Рентабельность чистой прибыли | 36,4% | 43,8% | 38,6% | 35,8% | 29,4% | 33,4% |

| ROE | 24,0% | 28,2% | 19,5% | 18,6% | 13,6% | 30,0% |

| Дивиденды | ||||||

| DPS, руб. | 71,4 | 105,6 | 78,6 | 82,2 | 72,3 | 82,5 |

| Норма выплат, % скорр. прибыли МСФО | 50 | 50 | 45 | 45 | 50 | 50 |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей (SOTP), где наиболее крупные проекты оценивались по модели дисконтированных денежных потоков (DCF). В базовом сценарии нашей модели использованы следующие предположения:

| Показатель | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | |

| Цена Brent | $/барр. | 64 | 65 | 65 | 65 | 65 | 65 |

| Средний курс USD/RUB | RUB | 92,0 | 99,0 | 101,9 | 104,9 | 108,0 | 111,2 |

| СПГ | $/MMBtu | 10,0 | 8,0 | 7,5 | 8,0 | 8,0 | 8,0 |

| WACC | 20,6% | ||||||

| TGR | 2,0% |

Источник: прогнозы ФГ «Финам»

Повышенная средневзвешенная стоимость капитала (20,6%) преимущественно связана со все еще жесткой ДКП и относительно высокой пятилетней недельной бетой (1,13). В то же время, чтобы учесть вероятное снижение безрисковой ставки в долгосрочной перспективе, в терминальном периоде (после 2031 года) мы использовали ставку дисконтирования 15,7%.

В результате такой методики наша целевая цена акций «НОВАТЭКа» на декабрь 2026 года составила 1 263 руб. Это соответствует апсайду 8,8% и рейтингу «Держать».

| Проект | NPV на декабрь 2026 г., млрд руб. | |

| Доля в «Ямал СПГ» | 1 557 | |

| Основной бизнес | 1 288 | |

| Доля в «Арктик СПГ 2» | 704 | |

| Газовые СП («Арктикгаз», «Нортгаз» и т. д.) | 312 | |

| EV «НОВАТЭКа», млрд руб. | 3 862 | |

| Чистый долг (3К 2026E), млрд руб. | 14 | |

| Доля меньшинства, млрд руб. | 13 | |

| Целевая капитализация, млрд руб. | 3 835 | |

| Количество акций в обращении, млн шт. | 3 036 | |

| Целевая цена акции, руб. | 1 263 |

Источник: оценки ФГ «Финам»

Акции на фондовом рынке

За последний год акции «НОВАТЭКа» смогли значительно опередить широкий рынок и сектор. В первую очередь это объясняется низкой базой прошлого года и надеждой на успех в переговорах относительно конфликта на Украине. Также небольшое положительное влияние на акции «НОВАТЭКа» оказал частичный запуск «Арктик СПГ 2» и относительно высокая устойчивость бизнеса компании к ухудшению рыночной конъюнктуры, хотя эти факторы в целом были ожидаемы. На данный момент «Арктик СПГ 2» уже практически полностью учтен в оценке «НОВАТЭКа», а рыночная конъюнктура остается достаточно негативной. На этом фоне локально у нас нейтральный взгляд на акции компании, хотя мы и отмечаем возможность дополнительного апсайда в случае успеха переговоров по Украине.

Техническая картина

С технической точки зрения на дневном графике акции «НОВАТЭКа» с начала года торгуются в достаточно широком боковике с границами у отметок 1 000 руб. и 1 350 руб. При этом локально акции компании пытаются пробить сильное сопротивление на уровне 1 180 руб. В случае успеха это может создать предпосылки для роста к границе среднесрочного нисходящего тренда.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.12.2025.