"Новабев Групп" — самые "крепкие" облигации на рынке

ПАО «Новабев Групп» — один из крупнейших игроков алкогольного рынка России, владеет пятью ликеро-водочными заводами, винодельческими активами и сетью «ВинЛаб» с более чем 2,100 магазинов. За последние годы компания последовательно увеличивает масштаб деятельности даже на фоне непростых рыночных условий, делая акцент на развитие премиальных брендов и собственной розницы.

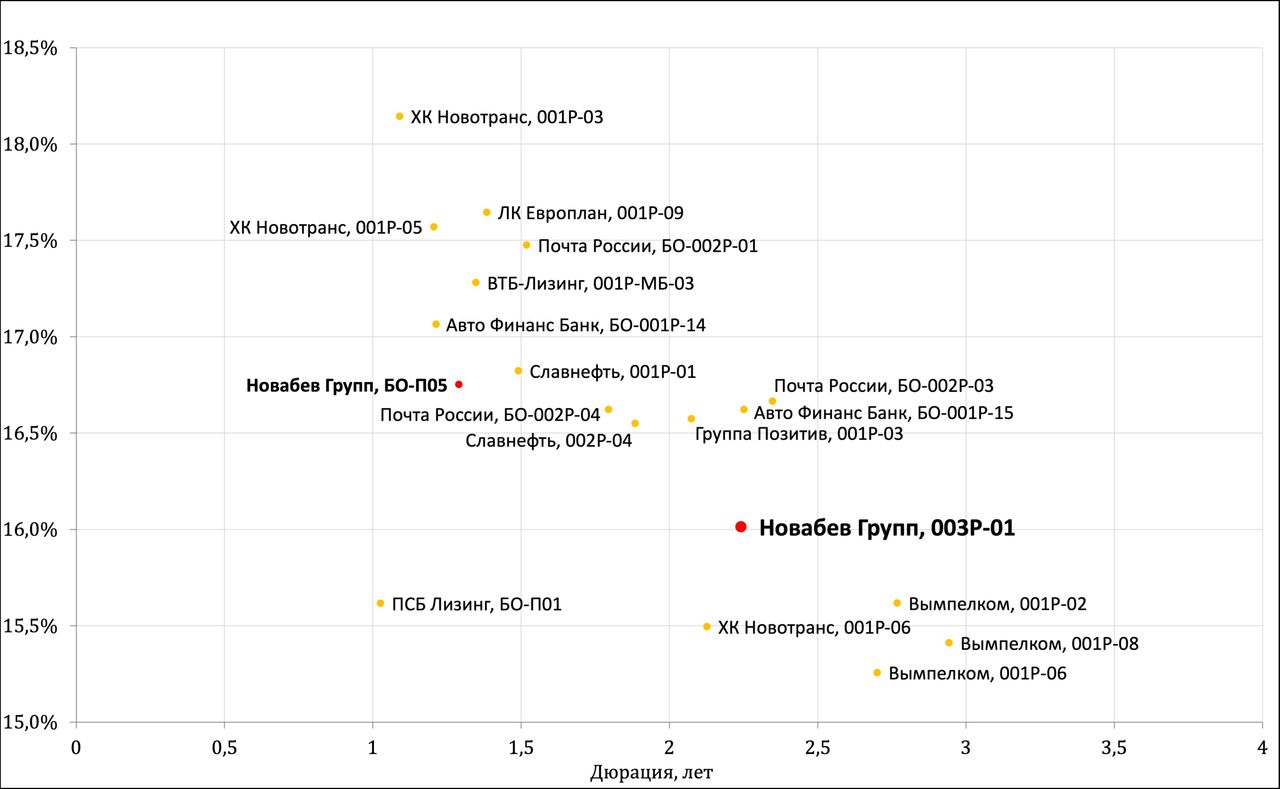

Второй эшелон продолжает быть в центре внимания как источник надежных облигаций с интересной доходностью. Новый выпуск облигаций Новабев Групп серии 003Р-01 становится одним из немногих интересных предложений в этом сегменте. Компания демонстрирует устойчивую динамику и продолжает занимать одни из лидирующих позиций в алкогольной отрасли и среди частных ритейлеров, предлагая новый трехлетний выпуск с привлекательной доходностью, подходящей даже для консервативных инвесторов.

| Выпуск | ISIN | Купон, % | Доходность, % | Спред, б. п. | Погашение |

|---|---|---|---|---|---|

| Новабев Групп, 003Р-01 | RU000A10CSQ2 | 14,5 | 16,01 | 189 | 06.09.2028 |

Недавний выпуск компании собирал книгу заявок в день заседания ЦБ, после которого на рынке прошла переоценка доходностей, поэтому после размещения мы увидели падение цены и итоговый купон оказался ниже, чем у выпусков, размещавшихся во второй половине сентября. На текущий момент еще возможно сохранение небольшой волатильности по бумаге, но, на наш взгляд, дальнейшая динамика, скорее, покажет постепенный рост цены, поэтому бумага интересна к покупке.

Кредитный рейтинг эмитента поддерживается сильной диверсификацией бизнеса и умеренным уровнем долговой нагрузки. В августе 2025 года «Эксперт РА» подтвердил рейтинг ruAA, изменив прогноз на «развивающийся» из-за кибератаки, повлиявшей на работу компании в третьем квартале. Существенных факторов внешнего давления или отраслевых рисков агентство не выделило, отмечая устойчивые рыночные позиции, развитую диверсификацию каналов сбыта, низкую концентрацию бизнес-рисков и эффективное корпоративное управление.

В первом полугодии 2025 года «Новабев Групп» продолжила уверенно наращивать операционные показатели — выручка компании выросла на 21%, а EBITDA прибавила 22%. Примечательно, что компания существенно снизила чистый долг и за год долговые обязательства уменьшились почти на 7,9 млрд, хоть обязательства по аренде и выросли на 1,8 млрд руб. Финансовые результаты компании пока демонстрируют хороший постепенный рост, динамика, скорее всего, продолжится, однако ожидается просадка показателей выручки и EBITDA за третий квартал на фоне приостановки бизнеса после кибератаки, хотя с большей вероятностью за 2025 год мы все равно увидим заметный рост.

| Наименование | 1П 2024 | 1П 2025 | Изм. |

|---|---|---|---|

| Бухгалтерский баланс, млрд руб. | |||

| Активы | 100,3 | 113,0 | 13% |

| Денежные средства и их эквиваленты | 2,3 | 18,5 | 713% |

| Основные средства | 32,4 | 34,4 | 6% |

| Краткосрочные обязательства | 36,4 | 40,3 | 11% |

| Долгосрочные обязательства | 38,4 | 48,7 | 27% |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 57,1 | 69,2 | 21% |

| EBITDA | 7,6 | 9,2 | 22% |

| Чистая прибыль | 2,0 | 2,1 | 4% |

| Дополнительные параметры | |||

| * Чистый финансовый долг, млрд руб. | 22,5 | 14,6 | -35% |

| Чистый долг, млрд руб. | 43,8 | 37,7 | -14% |

| * Чистый финансовый долг / LTM EBITDA | 1,2 | 0,7 | |

| Чистый долг / LTM EBITDA | 2,3 | 1,9 | |

* Без учета обязательств по аренде

Среди долгосрочных рисков можно выделить сохраняющееся давление со стороны процентных расходов, риски регулирования и введение новых акциз, а также потенциальную волатильность, вызванную корпоративными событиями, такими как выплаты дивидендов, байбэк акций и IPO «Винлаба», что может влиять на структуру капитала и динамику долговой нагрузки на среднесрочном горизонте.

Сравнивая с эмитентами с сопоставимым рейтингом на уровне «AA», бумаги «Новабев Групп» показывают справедливый уровень премии и являются практически самыми надежными в этом сегменте риска по финансовым показателям. Особенно заметна разница в надежности при сравнении с другими основными эмитентами: «Новотранс» показал довольно слабую отчетность за I полугодие 2025 года, «Почта России» годами имеет отрицательную операционную прибыль и полностью зависима от государственных субсидий, а «ВымпелКом» держит довольно высокие уровни долговой нагрузки. Ввиду достаточно скудного ассортимента облигаций с подобным рейтингом на подобном сроке бумаги компании становятся интересны как одна из немногих надежных альтернатив с привлекательной доходностью во втором эшелоне.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Облигации компании интересны и для диверсификации портфеля по отраслям. Среди эмитентов в отрасли ритейла и производства продуктов и напитков на рынке FMCG представлены лишь «Магнит», «Инарктика» и близкий по деятельности «Абрау-Дюрсо», однако «Новабев» является единственным из них эмитентом, которого можно причислить ко второму эшелону.

Выпуск Новабев Групп 003Р-01 — это качественный инструмент для инвесторов, желающих зафиксировать интересную доходность на горизонте 3 лет без избыточных кредитных и корпоративных рисков. Бумага хорошо подходит для диверсификации портфеля в сегменте второго эшелона среди частных компаний с умеренной долговой нагрузкой и понятным профилем поддержки со стороны рынка. Интерес к выпуску укрепляется отсутствием широкого выбора среди заданного риска.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.09.2025.