НЛМК может сохранить дивидендную паузу в текущем году

В отличие от коллег по цеху, НЛМК после 2022 г. сохранил значительную долю экспорта в структуре выручки, что по итогам 2024 г. позволило компании продемонстрировать меньшее падение финансовых результатов.

НЛМК продолжает экспортировать липецкие слябы на европейский рынок, однако поэтапный отказ стран Евросоюза от импорта стальных полуфабрикатов из России ставит под угрозу бизнес-модель компании. Параллельно с поиском новых направлений сбыта НЛМК оптимизирует портфель активов. Так, в сентябре 2023 г. был продан сортовой дивизион компании мощностью более 3,0 млн т стали, и мы полагаем, что в обозримом будущем НЛМК может дивестировать предприятия в США (0,7 млн т стали) и Европе (0,2 млн т стали).

Однако на данный момент нет информации о планах компании по поиску новых активов для замены западных мощностей, перекатывающих избыточные липецкие слябы. Также мы считаем, что текущий год станет нижней точкой нисходящего цикла как на мировом, так и на внутреннем рынке стали. Российское потребление металлопродукции начнет восстанавливаться благодаря снижению ключевой ставки, в то время как на глобальном рынке вполне может сформироваться дефицит из-за сокращения предложения. Мы устанавливаем целевую цену для бумаг НЛМК на уровне 143 руб. с рекомендацией «Покупать».

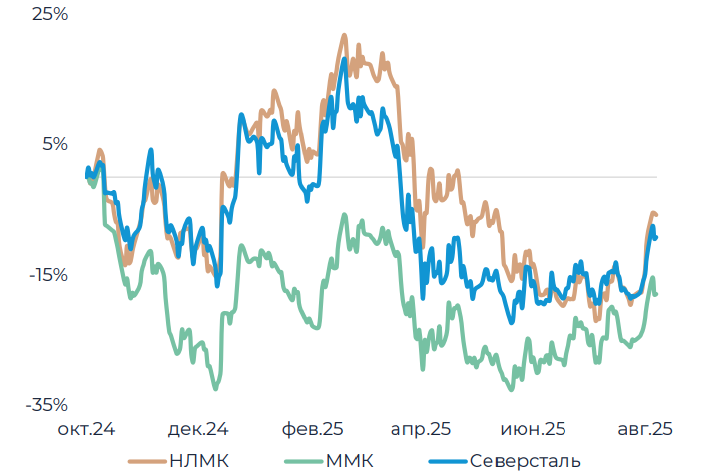

Динамика акций сталелитейных компаний

Финансовые показатели

По итогам 2-го полугодия 2024 г. НЛМК нарастил выручку на 8,0% г/г, однако снизил EBITDA на 19,7% г/г с рентабельностью 21,6% против 29,1% годом ранее. Свободный денежный поток удержался в положительной зоне и составил 15,1 млрд руб. против 65,0 млрд руб. в аналогичном периоде прошлого года. Чистый долг на конец 2024 г. вырос до -10,2 млрд руб. на фоне выплаты дивидендов за 2023 г. в объеме 151,8 млрд руб. В 2025 г. мы ожидаем сокращения выручки НЛМК на 8,1%, EBITDA – на 25,4% с рентабельностью 21,3% против 26,2% годом ранее. Свободный денежный поток составит 60,1 млрд руб., а чистый долг останется отрицательным благодаря дивидендной паузе. Мы отмечаем, что НЛМК, сохранивший значительную долю экспорта в структуре выручки, находится в более выигрышном положении в сравнении с Северсталью и ММК, что отражается в более сдержанных темпах сокращения финансовых результатов.

Состояние отрасли

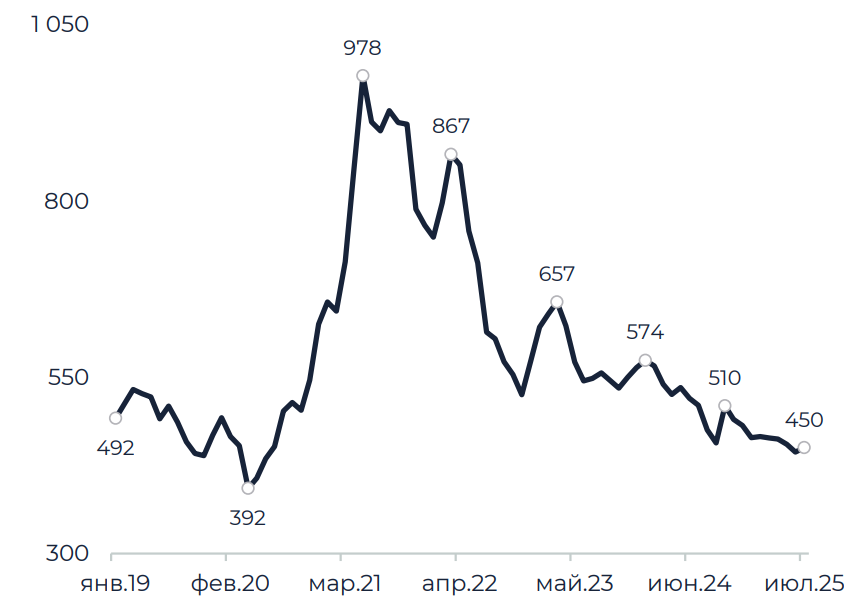

Как внутренний, так и внешний рынок металлопродукции в 2025 г. продолжают находиться под давлением. Внутреннее потребление стали страдает вследствие высоких процентных ставок, замедляющих активность в строительном секторе. В результате, по данным Росстата, в июне 2025 г. средняя стоимость г/к проката составила 53,2 тыс. руб. за т против 58,4 тыс. руб. в июне 2024 г. Глобальный рынок стали также находится под давлением высокого уровня ставок в ведущих странах, замедления китайской экономики, наращивания сталеплавильных мощностей и роста неопределенности из-за непредсказуемых действий президента Трампа. Как следствие, в июле 2025 г. средняя стоимость г/к проката FOB Китай снизилась до 450 долл. за т, постепенно приближаясь к ковидному минимуму апреля 2020 г. (392 долл. за т). В то же время на мировом рынке в текущем году вполне может сформироваться дефицит. Так, по оценке OECD глобальное потребление стали в 2025 г. увеличится до 1 889 млн т, в то время как предложение, судя по динамике первого полугодия, вполне может составить 1 845-1 865 млн т.

Стоимость г/к проката FOB Китай (долл./т)

Санкции

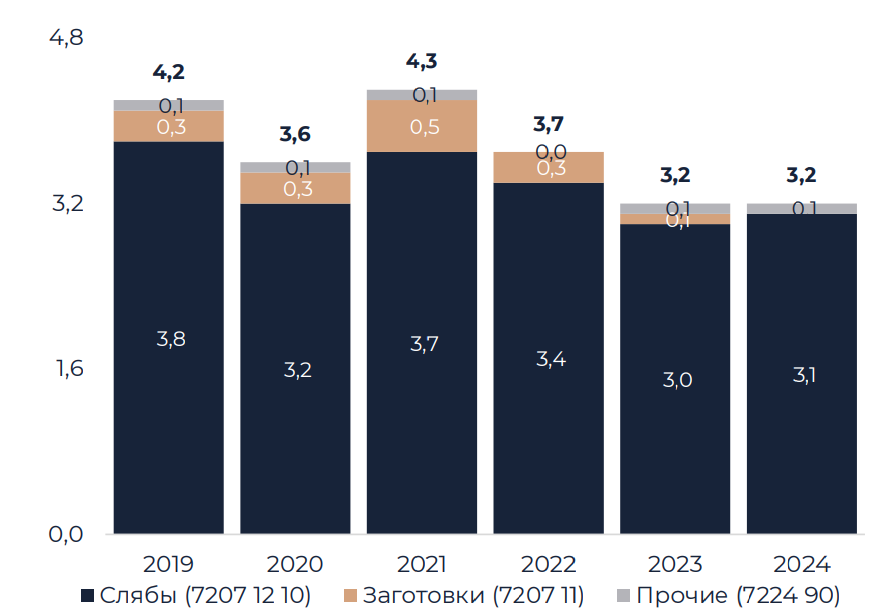

В конце 2023 г. Евросоюз отложил запрет на импорт стальных полуфабрикатов из России до 1 октября 2028 г. Под ограничения попали три категории: слябы (код 7207 12 10), квадратные заготовки (код 7207 11) и прочие полуфабрикаты (код 7224 90). При этом была разработана нисходящая система ввозных квот: например, с 1 октября 2024 г. по 30 сентября 2025 г. квота для слябов составляет 3,2 млн т, для заготовок – 125 тыс. т. В последнем периоде (с 1 октября 2027 г. по 30 сентября 2028 г.) квоты сократятся до 2,1 млн т и 80,9 тыс. т соответственно. По итогам 2024 г. Россия экспортировала в Евросоюз 3,2 млн т стальных полуфабрикатов по санкционным кодам, что сопоставимо с уровнем 2023 г. Поставки слябов составили 3,1 млн т при квоте 3,7 млн т, в то время как экспорт заготовок полностью обнулился. Ключевыми импортерами российской стали и инициаторами отложенного запрета стали Бельгия, Италия, Дания и Чехия. Теперь у этих стран есть 3,5 года на постройку собственных сталеплавильных мощностей или на поиск альтернативных поставщиков (например, в Турции и Бразилии).

Экспорт российских стальных полуфабрикатов в Евросоюз (млн т)

Производство

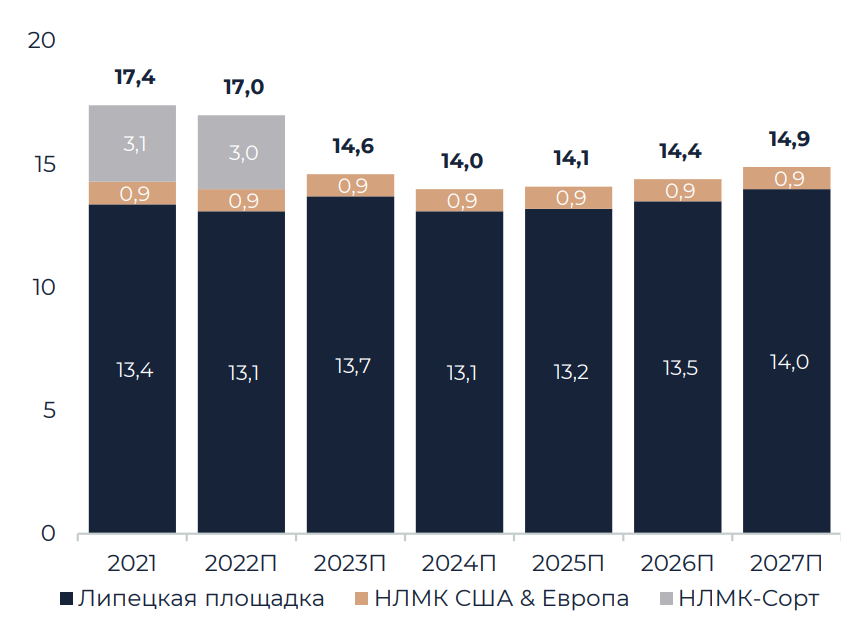

Во 2-м квартале 2023 г. НЛМК вывел завод NLMK India Coating на полную мощность (64 тыс. т трансформаторной стали). Мы отмечаем, что в масштабах Липецкой площадки с текущими объемами выплавки свыше 13,0 млн т индийское предприятие является локальной и нишевой историей. При этом продажа в сентябре 2023 г. сортового дивизиона мощностью 3,0 млн т привела к ощутимому сокращению выплавки НЛМК в сравнении с объемами 2021-2022 г. На данный момент в контур компании (помимо флагманского актива в Липецке) входят подразделения в США (0,7 млн т) и Европе (0,2 млн т стали), главной задачей которых выступает перекатка избыточных липецких слябов. Однако, принимая во внимание санкционные препоны и приближающийся запрет на импорт стальных полуфабрикатов из России на рынок Евросоюза, мы допускаем продажу активов НЛМК в США и Европе. Таким образом, на горизонте нескольких лет единственным сталеплавильным активом НЛМК может остаться флагманская площадка в Липецке мощностью 14,3 млн т стали.

Выплавка стали (млн т)

Мультипликаторы

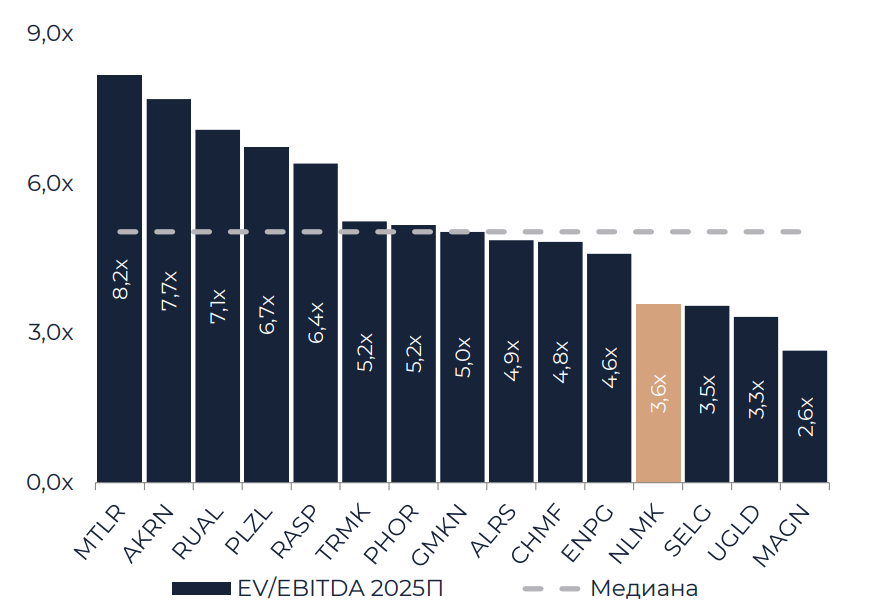

С форвардным мультипликатором EV/EBITDA 2025П 3,6х НЛМК оценен с премией к ММК (2,6х) и дисконтом к Северстали (4,8х) и сектору металлов, добычи и химической промышленности, медианное значение которого составляет 5,0х. На наш взгляд, мультипликативная оценка НЛМК по отношению к аналогам немного занижена, но в то же время не обладает и большим потенциалом к росту. С одной стороны, компания, в отличие от ММК и Северстали, сохранила значительную долю экспорта, что снижает зависимость от внутреннего спроса на сталь. С другой стороны, с 1 октября 2028 г. НЛМК потеряет доступ к рынку Евросоюза, куда сейчас экспортируется значительная часть стальных слябов, для перекатки которых не хватает российских мощностей. Таким образом, на горизонте нескольких лет бизнесмодель компании, ориентированная на поставку полуфабрикатов в Европу и США, может оказаться под угрозой, а поиск новых рынков сбыта потребует ощутимых финансовых усилий.

Мультипликатор EV/EBITDA 2025П российских компаний сектора металлов, добычи и химической промышленности

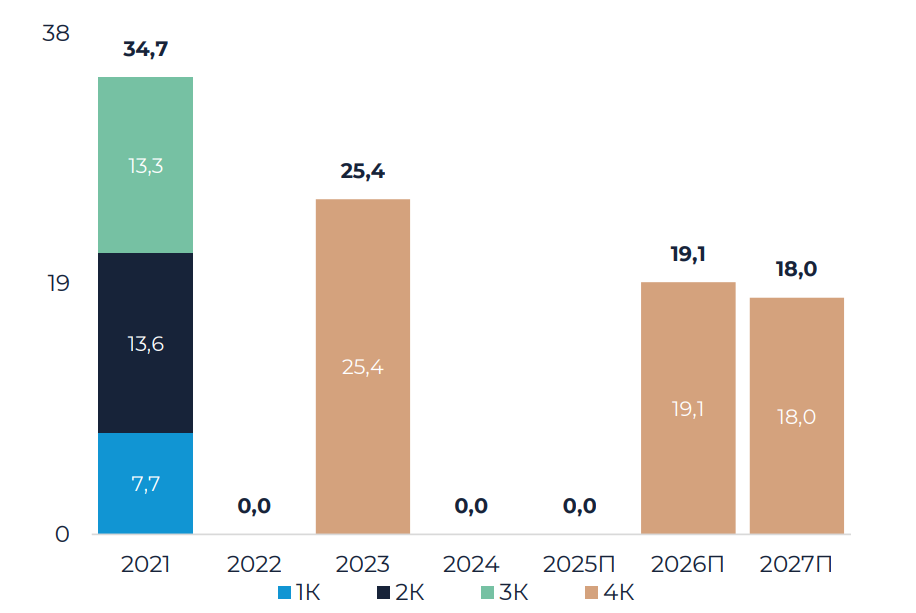

Дивиденды

Несмотря на положительный FCF, НЛМК отказался от дивидендов по итогам 2024 г., и мы полагаем, что компания сохранит дивидендную паузу и в текущем году. С одной стороны, внутреннее потребление стали сильно пострадало от высоких процентных ставок. С другой стороны, низкие мировые цены на стальную продукцию и укрепившийся рубль сильно давят на рентабельность экспортных поставок. В таких условиях НЛМК с высокой вероятностью предпочтет направить кэш на пополнение денежной подушки, сильно усохшей после выплаты 151,8 млрд руб. дивидендов за 2023 г. В то же время ожидаемое снижение ключевой ставки в 2026 г. со среднегодовым значением на уровне 12-13% дает надежду на перелом негативной тенденции на внутреннем рынке стали, на который приходится не менее половины доходов компании. Согласно нашим расчетам, в 2026- 2027 гг. годовой дивиденд НЛМК может составить около 18-19 руб. на акцию с форвардной доходностью 14,2-15,0% к текущим котировкам.

Дивидендные выплаты на акцию (руб.)