НЛМК - дивидендный монстр

Цены на сталь на бирже LME восстановились почти до максимальных за последние годы значений в $502 за тонну. Интерес к бумагам крупнейших сталеваров понятен, но кого выбрать? Тут на помощь нам придет годовая отчетность этих компаний. И первым на разбор попадает отчет по МСФО за полный 2021 год НЛМК. По нему можно предсказать основную динамику и у других российских металлургов.

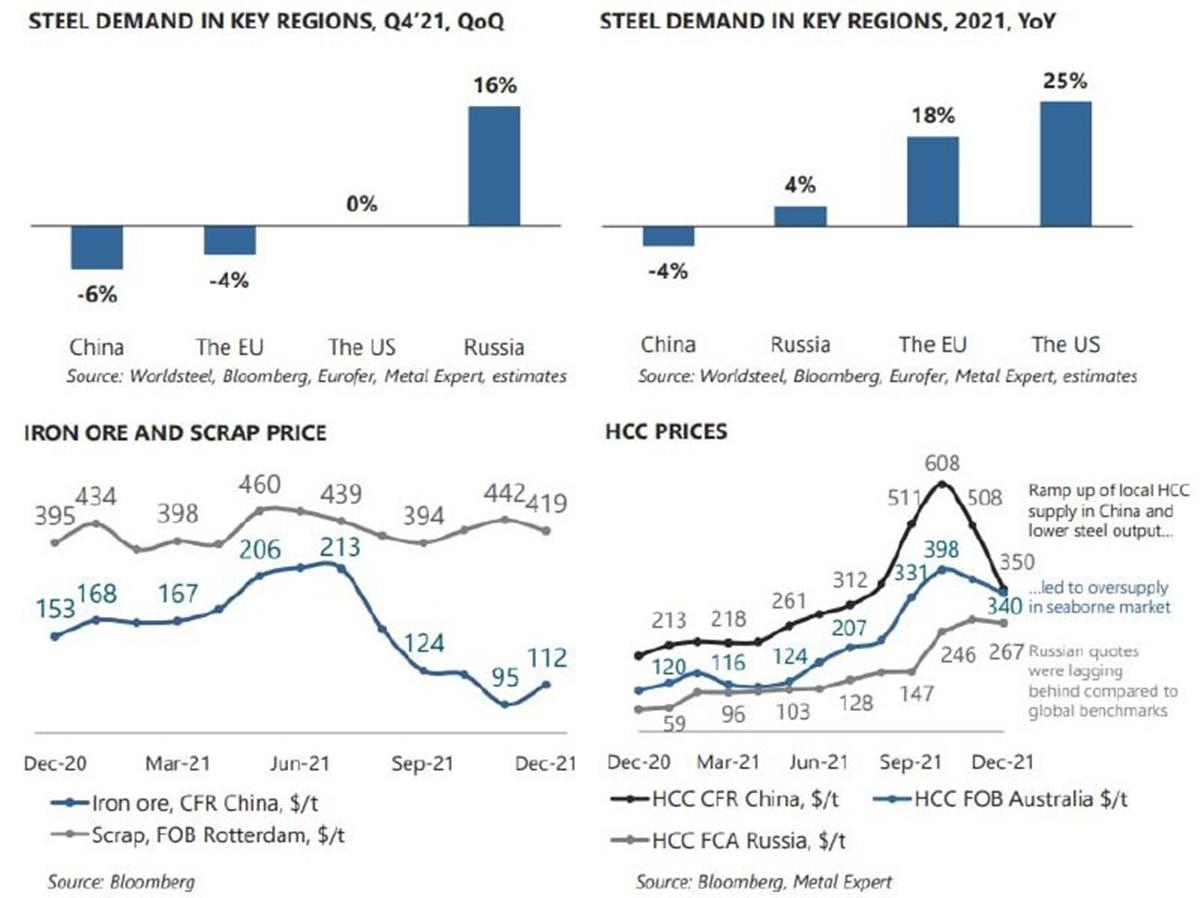

По отчетности видим, что на фоне замедления продаж (-4% г/г), компания демонстрирует взрывной рост выручки (+75% г/г), который в первую очередь обусловлен ростом среднегодовой цены реализации продукции. Вслед за выручкой кратно растут и другие показатели. EBITDA увеличилась в 2,7 раза до $7,2 млрд, а чистая прибыль в 4,1 раза до $5 млрд.

Благодаря росту EBITDA соотношение Чистый долг/EBITDA сократилось до 0,4х. Данный показатель учитывается при выплате дивидендов. Когда он ниже единицы, НЛМК стремится к выплате 100% свободного денежного потока. По прогнозам аналитиков, в следующие 12 месяцев можно получить 41 рубль на акцию, что от текущих цен составляет 18,9% годовых.

Даже если предположить значительное ухудшение конъюнктуры, снижение в 2 раза приведет к дивидендной доходности в 9,5%, что на данный момент является приличным показателем. Причем для наступления негативного сценария совершенно нет оснований. Внешняя конъюнктура благоволит росту финансовых показателей. Если цены на сталь и курс рубля останутся на текущих уровнях, то и в следующем году нас может ждать солидная выплата.

Только представьте! Почти 20% годовой доходности по компании, которая не имеет долгов, чьи результаты поддерживаются мировым спросом, а цена акций вообще уходит на второй план.

Конечно, не стоит забывать, что наш рынок подвержен геополитическим потрясениям и НЛМК, который имеет часть бизнеса в США, может ненароком попасть под какие-нибудь санкции. Однако такой сценарий крайне маловероятен. Дивидендная политика и результаты НЛМК будут основным апсайдом в текущем году для частных инвесторов. Но какого же металлурга выбрать? Это мы узнаем после изучения отчета каждого, а затем уже сделаем выводы.