Низкий спрос и крепкий рубль давят на рентабельность и денежный поток "АЛРОСА"

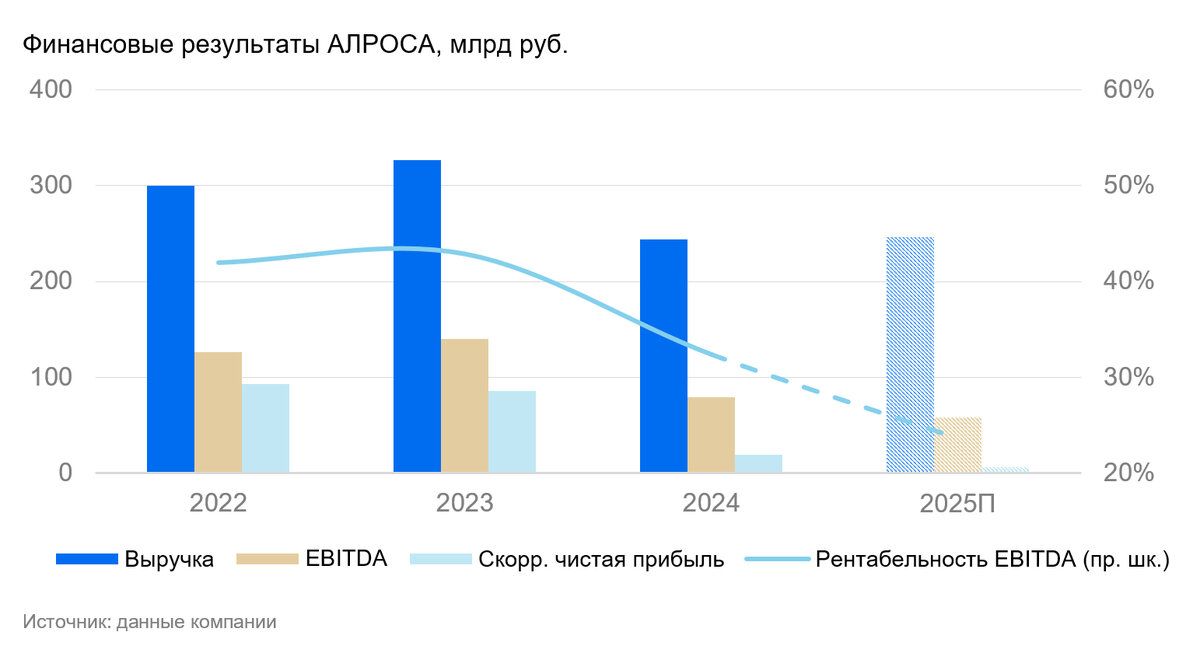

Сегодня АЛРОСА представит финансовые результаты за 2025 год. По нашим оценкам, во II полугодии выручка сократилась на 17% п/п на фоне снижения индекса цен на алмазы (-1% п/п) и укрепления рубля (-8% п/п). Полагаем, что EBITDA за II полугодие упала на 43% п/п до 21 млрд руб., а рентабельность снизилась на 9 п.п. до 19%.

Выручка за II полугодие, как полагаем, снизилась на 17% п/п до 112 млрд руб., при этом выросла на 82% г/г, а за 2025 год — осталась на уровне 2024 (246 млрд руб.) из-за исключительно слабого II полугодия 2024 года, когда показатель рухнул до 61 млрд руб. (в 3 раза меньше I полугодия 2024 года).

В результате, EBITDA, как мы считаем, упала до 21 млрд руб. за полугодие, а рентабельность составит 19% (24% за весь год и 32% за 2024 г.).

Оцениваем скорректированный чистый убыток из-за снижения EBITDA в 2 млрд руб.

На фоне убытка, капзатрат, сопоставимых с I полугодием (22 млрд руб.), и оттока оборотного капитала, ожидаем отрицательный свободный денежный поток в -13 млрд руб. и рост чистого долга до 74 млрд руб., при этом Чистый долг/EBITDA составит 1,3х.

Влияние

Низкий спрос и крепкий рубль продолжают давить на рентабельность и денежный поток. Ждем слабого отчета: ближайший конкурент De Beers уже отрапортовал отрицательную рентабельность по EBITDA за II полугодие (-15% в 2025 году против -1% в 2024). У АЛРОСА динамика, вероятно, будет сопоставимой.

Оценка

Сохраняем «Негативный» взгляд на бумагу. Ситуация на рынке остается сложной пятый год: разворот слабо просматривается. В спотовых ценах мультипликатор P/E близок к отрицательным значениям. Форвардный P/E через 12 месяцев составляет более 10х — на 40% выше исторического среднего (7х), что соответствует «Негативному» взгляду. Чтобы бумага стала инвестиционно привлекательной, потребуется либо доллар дороже 130 руб., либо восстановление цен на алмазы на 35% до уровней 2023 г.