Низкая ликвидность и депрессия инвесторов сформировали отскок рынка - что будет дальше

Валютный рынок

С июля месяца сформирован уже третий эпизод крайне высокой волатильности курса рубля (на рисунке отмечены звездочкой). Первые два были во многом обусловлены необходимостью хеджирования валютных рисков при крупных размещениях квазивалютных облигаций, их организация такова, что фактическая сумма списываемых средств определяется не на дату аукциона размещения, а на дату фактического выпуска бумаг. За этот период курс может преподнести неожиданности, защита от которых и формировала покупки и продажи в валюте/фьючерсах. На этой неделе была обратная ситуация, когда какому-то участнику потребовалось быстро продать большой объем валюты, биржа просто не справилась со своей функцией из-за дефицита спроса на валюту. В подобных ситуациях ЦБ должен вставать в стакан и гасить волатильность, позволяя корректно формировать курс валюты и купируя панику на рынке и в СМИ, но вместо работы ЦБ мы получаем лишь снижение доверия к рублю.

Рынок ОФЗ

Рынок ОФЗ существенно ожил после мягких комментариев ЦБ и успешного размещения в среду. Кроме того, Минфин зарегистрировал новые выпуски ОФЗ, включая флоатеры на 2 трлн. руб., т.е. в этом году повторится декабрьское мероприятие по быстрому размещению ОФЗ банкам, а классические ОФЗ в повышенном объеме банкам не будут продавать, что должно снизить давление на их котировки.

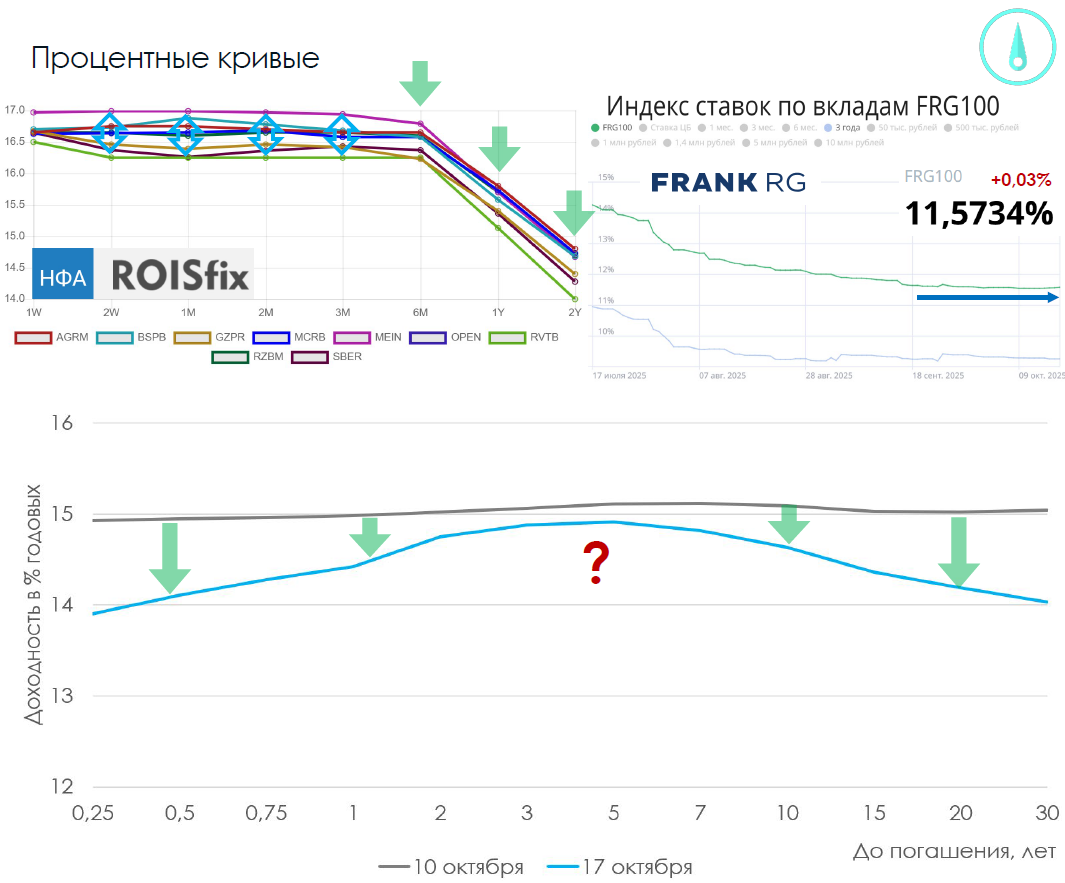

Процентные кривые

Ожидания банков по ключевой ставке стали разниться, кривые ROISfix необычно разошлись, т.к. пятничное решение Банка России труднопредсказуемо, по крайней мере ЦБ удается регулярно обманывать ожидания консенсуса аналитиков. С учетом поступающих данных по торможению потребительского кредита, перехода потребителя из супермаркетов в жесткие дискаунтеры, сокращения денежной массы м/м, росту задолженности по зарплатам и т.п. ЦБ должен снизить ставку на 1% и дать нейтральный сигнал.

Кривая бескупонной доходности стала горбатой в районе 5 лет до погашения, причиной этому, вероятно, стало успешное размещение в среду как раз на этом сроке. Банки покупают ОФЗ на первичном рынке со скидкой и пытаются продать бумаги дороже в течение следующей недели. Низкая ликвидность нашего рынка и здесь создает неэффективность, которой можно пользоваться для выбора ОФЗ. Горб со временем выровняется и позволит заработать дополнительную доходность.

Рынок акций

Амплитуда движений на рынке акций также связана с низкой ликвидностью. Политические новости пришли на вечерней сессии, спровоцировав ликвидацию шорта или хотя бы попытки перекрыть убытки по фьючерсам за счет базового актива - акций. В результате рынок вернулся в зону консолидации, отмеченную белым кругом на рисунке, где и будет находиться в ближайшие дни до решения по ключевой ставке. Юридические лица лишь увеличивают шортовые позиции во фьючерсах, не доверяя текущему оптимизму частных инвесторов.

Отдельно стоит отметить исчерпание продавца в акциях “ИКС 5”, что привело к быстрому росту котировок этой перепадавшей акции относительно индекса. Таким образом, и валютный, и долговой рынок, и рынок акций испытывают серьезное влияние нехватки ликвидности в отсутствие нерезидентов. Следует отдельно учитывать этот фактор при принятии решений.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.