Низкая активность, фиксация прибыли и дешевеющая нефть давят на IMOEX

- Нефть дешевеет, инвесторы фиксируют прибыль перед длинными выходными

- Давление на экспортеров усиливают крепкий рубль и снижение нефти на ожиданиях сделки США-Иран

- Глобальные рынки и валюты реагируют на геополитику и признаки потенциального перемирия

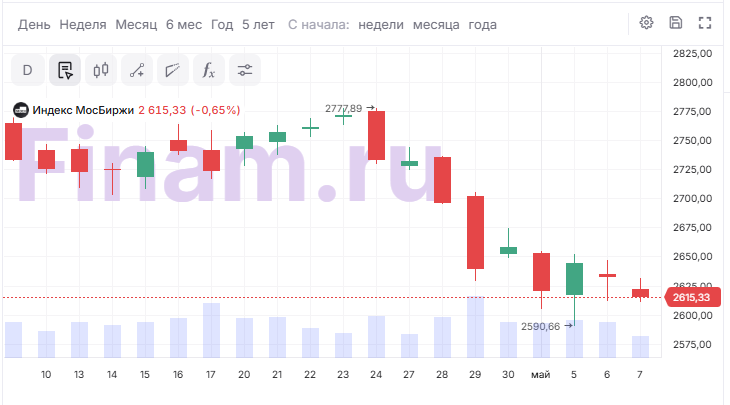

В четверг, 7 мая, российский фондовый рынок продолжил скольжение вниз, теперь уже в новом диапазоне 2700-2600 пунктов по индексу МосБиржи. Фиксация прибыли перед длинными выходными, падение цен на нефть и слабая статистика способствуют росту спроса на ликвидность и дальнейшему снижению котировок. По итогам основной сессии рублевый IMOEX опустился на 0,65% до 2615,33 пункта, долларовый RTSI — подрос на 0,13% до 1104,09 пункта. Объем торгов при этом очень низкий — 26,96 млрд рублей. На вечерней сессии продажи продолжаются, IMOEX2 снизился на 0,6%.

"Индексу МосБиржи пока удается удерживаться выше уровня поддержки, проходящего около 2600 пунктов. Между тем, RSI показывает состояние перепроданности. Вероятен возврат к значению 2700 пунктов, оно превратилось из уровня поддержки в уровень сопротивления. В случае, если уровень 2600 будет сломлен, следующая остановка будет возможна на 2500", - комментирует Алексей Калачев, аналитик ФГ "Финам".

В лидерах роста основной сессии — акции МКБ (+2,75%), спекулятивно отыгрывающие оферту к реорганизации банка, также покупают ММК (+1,5%), ЮГК (+1,35%), Х5 (+1,09%), "Позитив" (+1,08%). "Магнитогорский МК" откатился после распродаж на слабой отчетности. Капитализация "Южуралзолота" выросла на информации об аукционе по продаже компании. Котировки IT-компании поддержало решение акционеров одобрить промежуточные дивиденды.

В числе аутсайдеров оказались "Лента" (-3,67%), динамику которой в последние дни определяют ожидания деталей существенной реорганизации, также продавали "РУСАЛ" (-2,29%), "ВК" (-2,26%), "НОВАТЭК" (-1,58%), "Роснефть" (-1,5%). Экспортеры остаются под давлением дешевеющей нефти, крепкого рубля и снижения рисков эскалации на Ближнем Востоке. А "ВК" снижается в ожидании квартальной отчетности 21 мая.

Во "втором эшелоне" выделялись акции "Европлана" (+5,4%), которые взлетели после планов "Альфа-банка" направить вторую оферту по выкупу. Предложение будет выставлено до конца мая.

Сегодня инвесторы также изучали резюме обсуждения ключевой ставки по итогам заседания 24 апреля, которое Банк России традиционно публикует на шестой рабочий день после принятия решения. Из материалов следует, что основным драйвером для смягчения денежно-кредитной политики стало сочетание низкой инфляции и необходимости поддержать экономический рост после спада в начале года. Кроме того, регулятор пересмотрел прогноз по "ключу": диапазон средней ставки на 2026 год сужен до 14-14,5% (в феврале было 13,5-14,5%). ЦБ также ожидает восстановления экономической активности во 2 квартале, рост ВВП составит 0,9% после снижения на 0,5% в годовом выражении в 1 квартале, а инфляцию прогнозирует на уровне 4% во второй половине года. К слову, по данным Росстата цены за неделю снизились на 0,02% после роста на 0,05% в предыдущем периоде, а годовая инфляция замедлилась до 5,56%.

В пятницу инвесторы будут следить за акциями "Циана", совет директоров которых даст рекомендацию по дивидендам за 2025 год и 1 квартал 2026 года, а также за "Фикс Прайсом", акционерам которого предстоит принять решение по распределению прибыли.

Рубль на валютных торгах Московской биржи показывает ослабление на фоне снижения цен на нефть. Пара юань-рубль прибавила 0,1%, до 10,956. Ближайший фьючерс на курс доллара (Si) подрос на 0,14% до 75490 руб. за лот (:1000).

"Поддержку рублю продолжает оказывать увеличение притока иностранной валюты от экспорта благодаря сильному подорожанию нефти в предыдущие два месяца. Правда, это частично нивелируется фактором геополитики и санкциями. В то же время спрос на импорт остается относительно слабым из-за жестких денежно кредитных условий. Однако ЦБ их постепенно смягчает. Совокупность действия этих факторов способствует стабильности курса рубля", - комментирует Дмитрий Бабин, эксперт по фондовому рынку "БКС Мир инвестиций".

Мировые рынки сосредоточены на геополитике и статистике.

Источники Reuters сообщают, что США и Иран близки к временному соглашению о прекращении огня, однако ключевые вопросы остаются нерешенными — речь идет скорее о краткосрочном меморандуме, а не о полноценном мире. Также появились сообщения об обмене уступками по контролю за Ормузским проливом и иранской ядерной программе, однако их подлинность вызывает сомнения у экспертов.

Ситуация на Ближнем Востоке вызывает бурю на мировых рынках, именно поэтому эксперты Finam InvestLAB запустили новую стратегию автоследования "Нефтяной форсаж". Это решение для тех, кто хочет использовать геополитическую турбулентность с выгодой для себя. Стратегия построена так, чтобы реагировать на резкие новости и рост цен, связанные с Ближним Востоком. Все операции выполняются автоматически: после подключения ваши инвестиции будут повторять действия ведущих экспертов рынка.

Цены на нефть в четверг снизились из-за усиливающихся ожиданий сделки между США и Ираном, которая может привести к открытию Ормузского пролива и нормализации поставок сырья. Фьючерсы Brent подешевели на 2,31% до $98,93 за баррель, а WTI — на 2,31% до $92,88.

Аналитики отмечают, что подтверждение сделки может быстро вернуть Brent в диапазон $80-90, но в случае провала переговоров или нового витка эскалации цены вновь взлетят выше $120 за баррель.

По данным Минэнерго США, Иран уже сократил добычу на 400 тыс. баррелей в сутки и, вероятно, будет вынужден снижать ее и дальше по мере заполнения резервуаров. Тем временем у берегов Ормузского пролива был атакован китайский танкер, что впервые затронуло интересы Пекина — глава Минфина США призвал Китай усилить давление на Иран по вопросу открытия транзита, и этот сюжет станет темой предстоящей встречи лидеров США и КНР. В Азии на министерских встречах АСЕАН обсуждались последствия ближневосточного конфликта для стран-импортеров топлива, а на пятничном саммите ожидается призыв к немедленному прекращению огня и добросовестным переговорам между Вашингтоном и Тегераном.

Американские индексы S&P 500 и Nasdaq удерживаются около рекордных максимумов на фоне снижения цен на нефть. Кроме того, растущие шансы на перемирие между США и Ираном поддержали спрос на риск и подстегнули рост глобальных фондовых индексов.

Технологический сектор продолжил оказывать поддержку рынку — несмотря на коррекцию акций Arm (-6,9%) на опасениях по поставкам чипов для ИИ, а также снижение Intel (-3,3%) и AMD (-2%), общий интерес к искусственному интеллекту и сильная корпоративная отчетность обеспечили позитивный настрой. Среди лидеров дня — акции кибербезопасности: Datadog взлетел на 30% после повышения прогноза прибыли, CrowdStrike и Palo Alto Networks прибавили 4,8% и 6,4% соответственно.

По отношению к корзине валют доллар умеренно снизился на росте интереса к риску. Индекс доллара DXY теряет 0,07% до 97,95 пункта. На форексе пара Eur/USD прибавила 0,11% до 1,176. Участники рынка считают наиболее вероятным сценарий сохранения ставки ФРС США до конца года на фоне сильного рынка труда и высоких цен на энергоресурсы. Заявки на пособие по безработице в США остаются низкими, а внимание инвесторов перемещается к пятничной статистике по nonfarm payrolls, где ожидается +62 тыс. рабочих мест за апрель. Позже в четверг ожидаются выступления нескольких представителей Федрезерва, способных прояснить перспективы монетарной политики.

Комментарии