Невысокая фундаментальная оценка Alphabet делает акции привлекательными

Последний квартальный отчет Alphabet оказался достаточно слабым. В IV квартале 2022 года динамика общей выручки и рекламной выручки компании стала самой низкой со II квартала 2020 года. В I квартале 2023 года улучшений пока не предвидится, а давление на маржу только усилится из-за разовых выплат уволенным сотрудникам и снижения арендуемых офисных площадей. Однако за счет снижения капитализации на 39% по итогам прошлого года сейчас Alphabet оценена в среднем на 49% ниже по отношению к аналогам в США по мультипликаторам EV/EBITDA NTM и P/E NTM. Таким образом, несмотря на невысокий потенциал роста основных финансовых показателей, перспективы акций компании на бирже в целом неплохие.

|

GOOGL |

Покупать |

|||

|

Целевая цена 12М |

$ 127 |

|||

|

Текущая цена |

$ 99,37 |

|||

|

Потенциал роста |

27,8% |

|||

|

ISIN |

US02079K3059 |

|||

|

Капитализация, млрд $ |

1 282 |

|||

|

EV, млрд $ |

1 183 |

|||

|

Количество акций, млрд |

12,9 |

|||

|

Free float |

99% |

|||

|

Финансовые показатели, млрд $ |

||||

|

Показатель |

2022 |

2023E |

2024E |

|

|

Выручка |

282,8 |

299,6 |

336,2 |

|

|

EBITDA |

110,1 |

114,8 |

131,6 |

|

|

Чистая прибыль |

60,0 |

65,5 |

76,3 |

|

|

Развод. EPS, $ |

4,56 |

5,09 |

6,06 |

|

|

Показатели рентабельности |

||||

|

Показатель |

2022 |

2023E |

2024E |

|

|

Маржа EBITDA |

38,9% |

38,3% |

39,2% |

|

|

Чистая маржа |

21,2% |

21,9% |

22,7% |

|

|

ROA |

16,6% |

18,6% |

19,7% |

|

|

ROE |

23,6% |

26,4% |

25,7% |

|

|

Мультипликаторы |

||||

|

Показатель |

LTM |

2023E |

2024E |

|

|

EV/S |

4,3 |

4,2 |

3,7 |

|

|

EV/EBITDA |

11,2 |

10,8 |

9,4 |

|

|

P/E |

22,1 |

20,6 |

17,3 |

|

Мы присваиваем акциям Alphabet рейтинг "Покупать" с целевой ценой $ 127 на следующие 12 месяцев. Потенциал роста составляет 27,8%.

Alphabet — американская технологическая компания, управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud.

Основной источник доходов Alphabet — реклама, но в IV квартале 2022 года рекламные доходы начали снижаться. Негативными факторами выступают замедление рекламной отрасли в целом, высокая база предыдущего года, неблагоприятные колебания валютных курсов. Выручка сервиса YouTube снижается уже два квартала кряду.

Облачный сегмент становится основным драйвером роста и удерживает совокупные доходы от снижения. Выручка облачной платформы Google Cloud в IV квартале 2022 года выросла на 32% г/г, а по итогам всего года — на 37% г/г. В 2022 году Alphabet приобрела компанию Mandiant, которая специализируется на решениях для кибербезопасности, ее активы как раз способствовали расширению бизнеса Google Cloud.

Alphabet не осталась в стороне от нового хайпа вокруг чат-ботов с ИИ. После того как Microsoft анонсировала своего диалогового чат-бота ChatGPT, Alphabet в ответ объявила о запуске конкурирующего сервиса Apprentice Bard, который станет усовершенствованной версией рабочего чат-бота LaMDA. В этом году Alphabet планирует запустить как минимум 20 продуктов с Apprentice Bard.

В начале января Alphabet объявила о предстоящем сокращении 12 тыс. сотрудников (около 5% штата). Однако уволенным сотрудникам компания выплатит выходные пособия, в связи с чем понесет дополнительные издержки в размере $ 1,9–2,3 млрд, большая часть которых будет признана в I квартале 2023 года. Помимо этого, в целях снижения операционных затрат Alphabet сократит офисные площади и будет экономить на замене оборудования.

В I квартале 2023 года результаты Alphabet будут близки к показателям IV квартала прошлого года. Ожидается рост общей выручки на 1% г/г, до $ 68,9 млрд, и снижение рекламной выручки на 2% г/г, до $ 53,6 млрд.

В 2023 году, как следует из прогнозов, темпы роста доходов Alphabet составят в среднем 6% г/г. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания реализует обещанные инициативы по снижению операционных затрат.

Описание эмитента

Alphabet — американская технологическая компания со штаб-квартирой в Калифорнии, образована в 2015 году после реорганизации Google. Бизнес компании можно разделить на два основных сегмента: Google Services и Google Cloud.

Сегмент Google Services объединяет поисковую систему Google, операционную систему Android, приложения Gmail, Google Maps и Google Play и др., а также видеосервис YouTube. Большая часть выручки Google Services приходится на доходы от размещения рекламы на всех ее сервисах, сайтах и на сервисах партнеров. Небольшая часть доходов приходится на продажи приложений в Google Play и продажи внутри приложений, продажи подписок на YouTube Premium и YouTube TV, продажи цифровых продуктов, оборудования.

Сегмент Google Cloud включает в себя облачную инфраструктуру, платформу для анализа данных (Google Cloud Platform), инструменты и пространство для совместной работы (Google Workspace) и другие сервисы для корпоративных клиентов. Выручка сегмента складывается из комиссий за пользование услугами и инструментами облачной инфраструктуры.

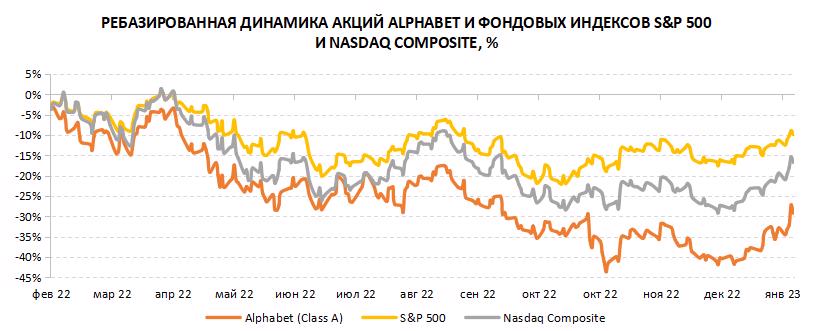

На протяжении 2022 года акции Alphabet выглядели слабее индекса S&P 500, но в январе 2023 года несколько отыграли отставание. С одной стороны, компания представила достаточно слабый отчет за IV квартал и 12 месяцев 2022 года, и прогнозы на 2023 год не впечатляют. С другой стороны, после снижения капитализации на 39% по итогам прошлого года акции торгуются со средним дисконтом 49% по отношению к аналогам в США по мультипликаторам EV/EBITDA NTM и P/E NTM, что добавляет компании привлекательности.

- Эксперты учебного центра "Финам" регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Источник: Reuters

Перспективы и риски

- Основной источник доходов Alphabet — реклама, на ее долю приходится 78% общей выручки. Но в IV квартале 2022 года рекламные доходы начали снижаться. Негативными факторами выступают замедление рекламной отрасли в целом, высокая база предыдущего года, неблагоприятные колебания валютных курсов. Выручка сервиса YouTube снижается уже два квартала кряду. В IV квартале динамика общей выручки и рекламной выручки Alphabet стала самой слабой со II квартала 2020 года. По различным оценкам, в 2022 году темпы роста глобального рынка онлайн-рекламы замедлились до 5–10% г/г по сравнению с более чем 20% г/г в 2021 году. На 2023 год прогнозируется рост отрасли около 5% г/г.

- На сервис YouTube компания возлагает большие надежды, несмотря на текущие проблемы с доходами. Стратегия развития YouTube имеет четыре основных акцента: короткие ролики (Shorts), становление в качестве альтернативы телевизионным каналам (Connected TV), сервисы по подписке (Music и Premium), внедрение элементов e-commerce. На текущий момент ежедневное количество просмотров Shorts составляет 50 млрд по сравнению с 30 млрд год назад и 7,5 млрд два года назад. Компания уже тестирует монетизацию в YouTube Shorts. Что касается сервисов по подписке, количество платных подписчиков YouTube Music и YouTube Premium в настоящее время превышает 80 млн. Также в компании отмечают, что пользователи все чаще смотрят YouTube на больших экранах, а аналитики Nielsen подсчитали, что YouTube лидирует среди всех видеосервисов в США по времени просмотра. Кроме того, Alphabet планирует сделать YouTube площадкой для онлайн-покупок по аналогии с Pinterest.

- В условиях проблем основного рекламного бизнеса облачный сегмент становится фактором, который удерживает совокупные доходы от снижения. Выручка облачной платформы Google Cloud в IV квартале 2022 года выросла на 32% г/г, а по итогам всего года — на 37% г/г. И все же из-за высокой базы прошлого года в ближайшие кварталы темпы роста облачных доходов могут опуститься ниже 30% г/г. Пока доходы Google Cloud значительно ниже доходов конкурентных платформ Microsoft Cloud и AWS, а доля Google Cloud на мировом рынке составляет всего 10% по сравнению с 23% и 32% у основных конкурентов. Кроме того, Google Cloud пока продолжает демонстрировать операционный убыток, который в 2022 году остался на уровне 2021 года.

- В 2022 году Alphabet приобрела компанию Mandiant, которая специализируется на решениях для кибербезопасности. Новые активы вошли в сегмент Google Cloud и позволили компании расширить и улучшить предложения в сфере кибербезопасности. Alphabet достигла неплохих результатов в данном направлении, хотя ей и приходится конкурировать с узкопрофильными компаниями. Клиентам Google Cloud удобно пользоваться встроенными сервисами, так как в этом случае им не нужно думать об интеграции с приложениями сторонних разработчиков. Отрасль инфобезопасности, как и отрасль облачных вычислений, можно отнести к разряду нецикличных. В 2023 году прогнозируется рост отрасли около 11% г/г, а долгосрочные темпы роста на горизонте до 2030 года оцениваются в среднем в 15% в год.

- Конечно, Alphabet не осталась в стороне от нового хайпа вокруг чат-ботов с ИИ. Alphabet входит в число мировых лидеров по уровню развития и внедрения технологий ИИ. Первые шаги в этом направлении компания начала делать еще в 2017 году. Сейчас у нее есть отдельное подразделение DeepMind, которое развивает технологии ИИ. Последние четыре года в поисковой системе Google применяются языковые модели BERT и MUM, которые значительно улучшают и ускоряют поиск. В 2021 году была анонсировала нейросеть LaMDA, работающая по принципу диалогового ИИ, и языковая модель PaLM с самой большой конфигурацией системы для машинного обучения. После того как Microsoft анонсировала своего диалогового чат-бота ChatGPT, Alphabet в ответ объявила о запуске конкурирующего сервиса Apprentice Bard, который станет усовершенствованной версией чат-бота LaMDA. Пока Apprentice Bard работает в тестовом режиме, но вскоре он будет интегрирован в Google Search и Google Maps. В этом году Alphabet планирует запустить с новым чат-ботом как минимум 20 продуктов.

- Alphabet, как и другие бигтехи, продолжает открывать для себя новые рынки и ниши. Недавно в поле зрения бигтехов попал финансовый сектор. Еще в конце 2021 года Google Cloud объявила о 10-летнем сотрудничестве со CME Group, которая управляет Чикагской биржей деривативов, где ежедневно совершаются сделки суммарным объемом более $ 1 трлн. CME Group постепенно перенесет технологическую инфраструктуру своих рынков в облако Google Cloud. В начале 2023 года Google Cloud объявила о партнерстве с MSCI для создания безопасной глобальной платформы инвестиционных данных в облаке.

- В сфере интересов Alphabet много и других перспективных направлений. Например, дочерние компании Calico и Verily занимаются исследованиями в сфере биотехнологий, а Waymo разрабатывает технологии автономного вождения. Также компания работает над созданием AR-гарнитуры, которая может увидеть свет в 2024 году. Учитывая, что корпорация вложила значительные средства в свои инструменты компьютерного зрения, новая гарнитура сможет обеспечить захватывающий опыт смешанной реальности. В будущем продажи AR-гарнитур смогут стать новым источником доходов для Alphabet.

- Alphabet входит в топ-5 эмитентов по объему бай-бэка на американском рынке. За 2022 год Alphabet выкупила собственные акции на общую сумму $ 59,3 млрд. В апреле 2022 года совет директоров Alphabet анонсировал бай-бэк на $ 70 млрд, к текущему моменту доступной осталась сумма $ 28,1 млрд. В ближайшее время ждем объявления новой программы.

- В начале января Alphabet объявила о предстоящем сокращении 12 тыс. сотрудников (около 5% штата). По состоянию на конец 2022 года численность штата составляла 190,2 тыс. что на 22% больше, чем на конец предыдущего года. Однако уволенным сотрудникам компания выплатит выходные пособия, в связи с чем понесет дополнительные издержки в размере $ 1,9–2,3 млрд, большая часть которых будет признана в I квартале 2023 года, а оставшиеся — во II квартале. В то же время Alphabet не намерена совсем отказываться от найма новых сотрудников, в приоритете сейчас инженерные и технические специальности.

- В целях снижения операционных затрат Alphabet, помимо увольнений, планирует улучшить бизнес-процессы и повысить эффективность технологической инфраструктуры за счет автоматизации, пересмотреть отношения с поставщиками и подрядчиками и оптимизировать рабочее время и рабочие места. Компания намерена сократить офисные площади, но из-за этого понесет дополнительные разовые затраты около $ 500 млн в I квартале в связи с досрочным расторжением контрактов на аренду офисов. Также Alphabet будет экономить на замене оборудования, для этого компания продлила срок полезного использования серверов и сетевого оборудования, что позволит снизить амортизацию и капзатраты. В ходе конференц-звонка топ-менеджмент добавил, что оптимизация структуры затрат — процесс небыстрый, а потому основной эффект будет заметен даже не в 2023 году, а только в 2024 году.

- В будущем дополнительные проблемы для Alphabet могут создать антимонопольные органы из-за ее доминирования на глобальном рынке рекламы. Европейские и американские регуляторы уже давно пытаются оказать давление на компанию, принудить ее к штрафам или даже к разделению своего рекламного бизнеса.

Финансовые показатели и прогнозы

По результатам IV квартала 2022 года совокупная выручка Alphabet показала чисто символический рост на 1% г/г и составила $ 76 млрд, не дотянув до консенсус-прогноза Refinitiv в $ 76,4 млрд. Продолжается замедление рекламного рынка, и это один из ключевых факторов для бизнеса Alphabet, потому и результаты компании достаточно слабые. Дополнительно из-за изменения валютных курсов компания не досчиталась 6% выручки.

Рекламная выручка Alphabet сократилась на 4% г/г, до $ 59 млрд, в том числе доходы YouTube снизились на 8% г/г. Облачный сегмент продолжает демонстрировать высокие результаты — выручка облачной платформы Google Cloud поднялась на 32% г/г, до рекордных $ 7,3 млрд, что оказало поддержку совокупной выручке.

Операционная прибыль Alphabet за отчетный квартал составила $ 18,2 млрд, что на 17% ниже, чем в IV квартале 2021 года. Операционная маржа просела до 24% с 29% годом ранее. Квартальная чистая прибыль снизилась на 34% г/г, до $ 13,6 млрд. Разводненная прибыль на акцию составила $ 1,05 против $ 1,53 годом ранее и оказалась существенно ниже консенсус-прогноза в $ 1,20. Снижение EPS составило 31% г/г, тогда как прогнозировалось -22% г/г.

|

Финансовые показатели, млрд $ |

4Q 2022 |

4Q 2021 |

Изм., г/г |

2022 |

2021 |

Изм., г/г |

|

Выручка, в том числе: |

76,0 |

75,3 |

1% |

282,8 |

257,6 |

10% |

|

Google Cloud |

7,3 |

5,5 |

32% |

26,3 |

19,2 |

37% |

|

Google Services, в том числе: |

67,8 |

69,4 |

-2% |

253,5 |

237,5 |

7% |

|

Google Search |

42,6 |

43,3 |

-2% |

162,4 |

148,9 |

9% |

|

YouTube |

7,9 |

8,6 |

-8% |

29,2 |

28,8 |

1% |

|

Google Network |

8,5 |

9,3 |

9% |

32,8 |

31,7 |

3% |

|

Операционная прибыль, в том числе: |

18,2 |

21,9 |

-17% |

74,8 |

78,7 |

-5% |

|

Google Cloud |

-0,5 |

-0,9 |

- |

-2,9 |

-3,0 |

- |

|

Google Services |

21,1 |

26,0 |

-19% |

86,6 |

91,8 |

-6% |

|

Чистая прибыль |

13,6 |

20,6 |

-34% |

60,0 |

76,0 |

-21% |

|

Развод. EPS, $ |

1,05 |

1,53 |

-31% |

4,56 |

5,61 |

-19% |

|

Операционный денежный поток |

23,6 |

24,9 |

-5% |

91,5 |

91,7 |

- |

Источник: данные компании

В I квартале 2023 года результаты Alphabet будут близки к показателям IV квартала прошлого года. Ожидается рост общей выручки около 1% г/г, до $ 68,9 млрд, и снижение рекламной выручки около 2% г/г, до $ 53,6 млрд.

В 2023 году, как следует из прогнозов, темпы роста доходов Alphabet составят в среднем 6% г/г. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания реализует обещанные инициативы по снижению операционных затрат.

|

Финансовые показатели, млрд $ |

2020 |

2021 |

2022 |

2023Е |

2024E |

2025Е |

|

Выручка |

182,5 |

257,6 |

282,8 |

299,6 |

336,2 |

373,6 |

|

Валовая прибыль |

97,8 |

146,7 |

156,6 |

166,6 |

188,0 |

214,9 |

|

EBITDA |

67,9 |

106,5 |

110,1 |

114,8 |

131,6 |

151,9 |

|

Операционная прибыль |

41,2 |

78,7 |

74,8 |

77,4 |

90,7 |

106,5 |

|

Чистая прибыль |

40,3 |

76,0 |

60,0 |

65,5 |

76,3 |

89,9 |

|

Развод. EPS, $ |

2,93 |

5,61 |

4,56 |

5,09 |

6,06 |

7,18 |

|

Денежные средства и эквиваленты |

26,5 |

20,9 |

21,9 |

65,9 |

103,7 |

183,0 |

|

Валюта баланса |

319,6 |

359,3 |

365,3 |

402,2 |

448,1 |

535,9 |

|

Чистый долг |

-121,7 |

-124,8 |

-99,0 |

-83,1 |

-119,3 |

-191,9 |

|

Операционный денежный поток |

65,1 |

91,7 |

91,5 |

98,9 |

115,3 |

132,4 |

|

Капитальные затраты |

22,3 |

24,6 |

31,5 |

31,8 |

32,0 |

32,7 |

|

Свободный денежный поток |

42,8 |

67,1 |

60,0 |

67,2 |

83,3 |

99,6 |

|

Маржа EBITDA, % |

37,2% |

41,3% |

38,9% |

38,3% |

39,2% |

40,7% |

|

Чистая маржа, % |

22,1% |

29,5% |

21,2% |

21,9% |

22,7% |

24,1% |

|

ROA, % |

13,5% |

22,4% |

16,6% |

18,6% |

19,7% |

15,9% |

|

ROE, % |

19,0% |

32,1% |

23,6% |

26,4% |

25,7% |

22,9% |

Источник: Reuters

Оценка

Для прогнозирования стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S и P/S относительно аналогов. Целевая стоимость акций Alphabet на следующие 12 месяцев составляет $ 127 с потенциалом роста 27,8%. Исходя из апсайда, мы присваиваем акциям рейтинг "Покупать".

|

Компании-аналоги |

P/E NTM |

EV/EBITDA NTM |

EV/S NTM |

P/S NTM |

|

Alphabet |

19,94 |

10,57 |

4,07 |

4,40 |

|

Microsoft Corp |

25,04 |

17,23 |

8,40 |

8,56 |

|

Amazon.com |

66,43 |

11,57 |

1,90 |

1,86 |

|

Meta Platforms* |

19,26 |

8,12 |

3,64 |

3,88 |

|

Snap |

39,20 |

32,45 |

3,55 |

3,59 |

|

Match Group |

35,77 |

28,97 |

4,93 |

5,75 |

|

|

22,30 |

13,53 |

4,83 |

3,89 |

|

Медиана по аналогам |

30,41 |

15,38 |

4,24 |

3,89 |

|

Показатели для оценки |

Чистая прибыль NTM |

EBITDA NTM |

Выручка NTM |

Выручка NTM |

|

Alphabet, млрд $ |

67,3 |

117,6 |

305,7 |

305,7 |

|

Целевая капитализация Alphabet, млрд $ |

2 048 |

1 909 |

1 394 |

1 189 |

Источник: Reuters, расчеты ФГ "Финам"

* Признана экстремистской организацией и запрещена в РФ

Медианная целевая цена акций Alphabet по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 125 (апсайд — 25,6% от текущего уровня), а рейтинг акций эквивалентен 4,7 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Alphabet аналитиками Wells Fargo Securities составляет $ 150 ("Покупать"), Credit Suisse — $ 136 ("Покупать"), Rosenblatt Securities — $ 128 ("Покупать"), Evercore — $ 125 ("Покупать"), Raymond James — $ 120 ("Покупать"), Piper Sandler — $ 120 ("Покупать"), BNP Paribas — $ 105 ("Держать").

|

Показатель |

Значение |

|

Целевая капитализация, млрд $ |

1 635 |

|

Целевая EV, млрд $ |

1 536 |

|

Целевая цена |

$ 127 |

|

Потенциал роста |

27,8% |

|

Количество акций в обращении, млрд |

12,9 |

|

Чистый долг (4Q 2022), млрд $ |

-99,1 |

Источник: данные компании, расчеты ФГ "Финам"

Технический анализ

Если акциям удастся пробить верхнюю границу боковика $ 105, то бумаги могут закрепиться на какое-то время на уровне $ 110–115.

- Научитесь торговать внутри боковиков, посетите курс онлайн-курс "Начинающий". Старт нового потока каждую неделю!

Источник: Finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.02.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.