Неудовлетворительная инфляция

Не менее значимой тенденцией, по сравнению с резкой дестабилизацией денежного рынка во второй половине текущего года, можно назвать неожиданное и резкое ускорение инфляции. Фактически, переломным месяцем стал октябрь, когда цены выросли на рекордные 1,6% – максимальный внутригодовой месячный рост с 2000-го года. Реакция исполнительной власти была оперативной и даже "агрессивной", как в вербальном, так и в невербальном аспекте – был реализован первичный пакет антиинфляционных мер. Но по итогам ноября мы все равно получили 1,2% и ускорение до 11,4% по итогам 12 месяцев. Данное обстоятельство вынудило МЭРиТ пересмотреть собственный прогноз по инфляции как на текущий, так и на следующий годы, повысив его до 12% и 8%, соответственно. По нашей оценке, общий рост цен в текущем году составит порядка 12,5%, а в следующем около 10%.

Объем сделок прямое репо с ЦБ РФ и средневзвешенная ставка

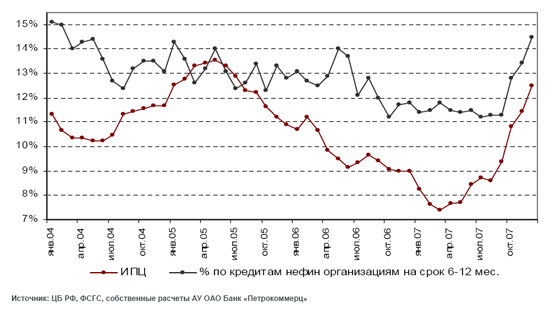

Пожалуй, наиболее существенно в системе координат финансового сектора ускорение инфляции может повлиять на долгосрочные ставки по кредитам. Так, если сопоставить годовую динамику ИПЦ и ставки по кредитам нефинансовым организациям на срок 6-12 месяцев, то средний спред за последние 3 года составит порядка 200 б.п. Отметим, что кредиты указанного типа и указанной срочности являются наиболее значимыми, так как на их долю приходится более 20,5% совокупного кредитного портфеля банковской системы РФ, а также 31% корпоративного кредитного портфеля. Таким образом, в случае ускорения инфляции до 12,5% ставки по данным кредитам могут увеличиться до 14-15%, с последующим снижением до 12-13% на горизонте 1 год.

Жестокая "борьба"

Нет необходимости лишний раз напоминать о том, насколько трепетно ведомства всех уровней относятся к стратегической установке "не допускать избыточного ускорения роста цен". Был проведен подробный анализ "этиологии" инфляционных процессов, и было установлено, что в принципе неудивительно, что они носят как монетарный, так и структурный характер. Причем о первом факторе, до недавнего времени, в условиях сохранявшейся нестабильности денежного рынка и легкой "нервозности" банковского сектора говорить было не принято.

Соответственно, в качестве структурных причин были установлены: повышение цен на сельскохозяйственную продукцию на мировых рынках в сентябре и образование дефицита продовольственной продукции в отдельных регионах; быстрый рост номинальной заработной платы в РФ с начала года; низкая склонность к сбережению населения РФ.

Монетарные причины состоят и избыточно быстром расширении основных денежных агрегатов, хотя, данный тезис звучит спорно, учитывая тот факт, что с мая по октябрь текущего года мы наблюдали последовательное и устойчивое сужение широкой денежной базы. К немонетарным антиинфляционным мерами можно отнести: снижение импортных пошлин на молочные продукты и повышение экспортных пошлин на пшеницу, ячмень и под- солнечное масло. Также предполагается работа по ограничению роста цен на "инфляционные" товары в крупных розничных сетях и регулирование тарифов естественных монополий.

Относительно монетарного регулирования, можно говорить, прежде всего, о дополнительном и во многом формальном (из-за низкой привлекательности инструментов) связывании ликвидности с помощью рыночных методов, а точнее с помощью двух основных – регулирования ставок по депозитам коммерческих банков в ЦБ РФ и размещения долговых инструментов – в первую очередь ОБР.

Динамика объема привлеченных ЦБ РФ средств через размещение ОБР и средневзвешенной ставки по операциям

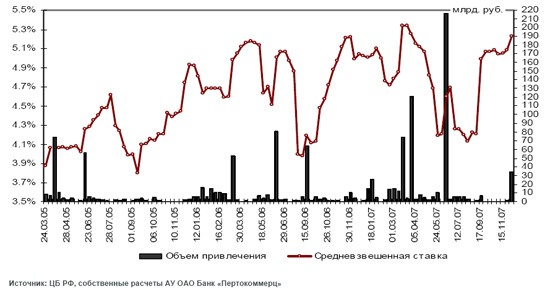

Так, 13.12 ЦБ РФ провел аукцион по размещению ОБР-4 объемом 400 млрд. руб. по итогам которого было размещено всего 8,4% займа по средневзвешенной ставке 5,25%.

20.12. на аукционе, где размещалось 100 млрд. руб. ОБР-4, было размещено 25,8% займа по средневзвешенной ставке 5,35%.

В целом данный результат не удивителен, так как в отличие от середины июня, когда объем ликвидности (с учетом "сальдо") составлял 1,7 трлн. руб. и когда был размещен ре- кордный объем ОБР – 215,8 млрд. руб. - 15.06.2007, в настоящее время ликвидность тяготеет к уровню 800 млрд. руб., а короткие процентные ставки совсем недавно были выше 6%. При этом, как в летний период, так и сейчас ОБР, являются малопривлекательным инструментом с точки зрения доходности. Отметим тот факт, что недавно представители ЦБ РФ сделали заявление о том, что меры, предпринятые в предыдущий период, которые были направлены на расширение доступного объема коротких средств в системе, стоит рассматривать как временные, аварийные. данном случае подразумевается снижение дисконтов по инструментам, принимаемым обеспечение по операциям прямое РЕПО с ЦБ РФ, которое имело место 28.08 и 03.12 обеспечило для рынка порядка 115 млрд. руб. дополнительно доступных средств. Также 15.01.2008 на 1% будет увеличен норматив отчислений в ФОР, что также сократит объем свободных средств на 80-90 млрд. руб.

Стоит подчеркнуть, что все ключевые меры "прямого" поддержания ликвидности (прежде всего, имеется ввиду планируемое размещение на депозитах коммерческих банков бюджетных остатков (до 1,5 трлн. руб.) регулируются административно. Также, логично предположить, что главными бенефициарами "прямой поддержки" становятся в первую очередь банки с государственным участием, что предполагает большую "гибкость" в управлении дополнительной ликвидностью.

Дмитрий Харлампиев, ведущий аналитик отдела макроэкономического анализа банка Петрокоммерц, к.э.н.

В нашем рейтинге событий произошли изменения.

Рейтинг событий, влияющих на Российский рынок

| Событие | Рейтинг | Прогноз |

|---|---|---|

| МАКРОЭКОНОМИКА | ||

| Общая ситуация на мировых фондовых рынках | C |  |

| Макроэкономическая ситуация в CША | B | |

| Макроэкономическая ситуация в России | C | |

| ПОЛИТИКА | ||

| Медведев покинет пост главы Газпрома, если станет президентом | C | |

| СЫРЬЕВЫЕ РЫНКИ | ||

| Уровень мировых цен на нефть | C | |

| Уровень мировых цен на металлы | C | |

| ОТРАСЛЕВЫЕ И КОРПОРАТИВНЫЕ НОВОСТИ | ||

| Новым совладельцем ОАО "Томскнефть" может стать ОАО "Газпромнефть" | C | |

| Газпром: РФ и Казахстан будут строить Прикаспийский газопровод | B | |

| Мосэнерго: Газпром аккаммулировал 53,5% компании | B |  |

| Банк Санкт-Петербург соглано отчетам МСФО показал хороший итог | B | |

ПРИМЕЧАНИЕ: В столбце 2 в скобках указан рейтинг события, присвоенный ему в прошлом прогнозе. В столбце 3 указано знак влияние события на рынок.

Наиболее сильное влияние на рынок оказывают события с рейтингом А, события имеющие рейтинг D по нашей шкале оказывают слабое влияние.

Инвестиционный фон - нейтральный