Отчетность Netflix вряд ли впечатлит инвесторов

Netflix 19 января после закрытия торгов представит финансовую отчетность за 4К22. Мы ожидаем, что фактические результаты за 4К22 могут несколько превысить консенсус, однако прогноз менеджмента на 1К23, вероятно, разочарует инвесторов. Наша рекомендация – «ПРОДАВАТЬ» с целевой ценой $273 за акцию (потенциал снижения – 16%).

- Возможно слабое опережение консенсуса по фактическим результатам;

- Реакцию рынка определят не результаты за 4К22, а прогноз на 1К23;

- Бумаги Netflix выглядят дорого по сравнению с аналогами;

- В случае слабых результатов возможна сильная коррекция.

Описание компании. Netflix (NASD: NFLX) – американская компания, владеющая крупнейшим в мире одноименным сервисом потокового видео, который доступен в более чем 190 странах. Количество подписчиков сервиса на конец 3К22 составляет 223.1 млн. Компания зарабатывает за счет продажи ежемесячной подписки, которая предоставляет доступ к широкой базе контента (художественные и документальные фильмы, мультфильмы и сериалы). Компания активно развивает стратегию по созданию собственного эксклюзивного контента, среди которого сериалы «Очень странные дела», «Ведьмак», «Академия Амбрелла» и «Игра в кальмара», а также художественные фильмы «Не смотри вверх», «Старая гвардия» и «Тайлер Рейк: Операция по спасению».

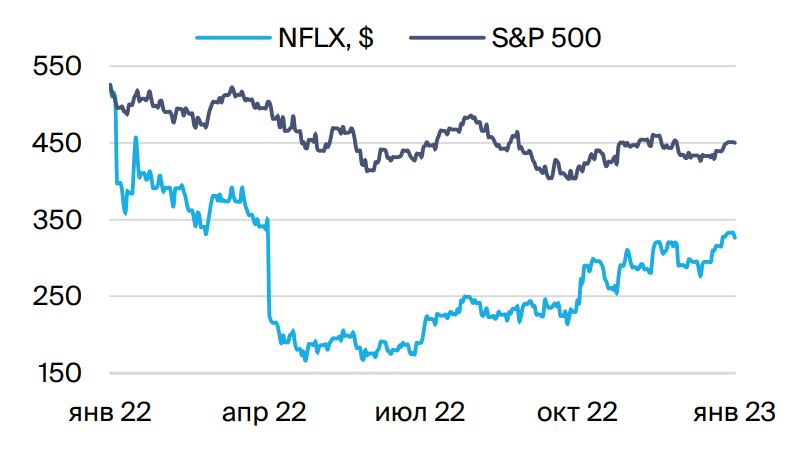

Динамика котировок Netflix против S&P 500

Источник: БКС Мир инвестиций

Ключевые прогнозы и выводы.

Ждать от отчетности существенного позитива явно не стоит. Фактические результаты могут быть чуть лучше ожиданий консенсуса, но прогноз менеджмента на первый квартал может разочаровать инвесторов. С учетом высокой оценки компании по мультипликаторам относительно конкурентов плохая отчетность может привести к распродаже акций компании, поэтому стоит избегать покупки акций перед публикацией. Долгосрочные точки роста у компании сохраняются, но сейчас явно не самые привлекательные уровни даже для долгосрочных инвесторов. Лучше подождать более привлекательных уровней и более насыщенного графика релиза контента.

После публикации прошлой отчетности компания Netflix частично вернула интерес инвесторов к своим акциям. После падения на 60% с начала года (к дате публикации предыдущей отчетности) котировки компании с момента прошлой отчетности существенно обошли широкие индексы. Так, по состоянию на 13 января акции Netflix подорожали на 36%, в то время как индекс S&P 500 за этот же период прибавил 7%, а NASDAQ 100 – всего 3%. Столь позитивная динамика была связана с возвращением веры инвесторов в бизнес-модель стриминга и успехом отдельных сериалов сервиса, например, «Уэнсдей».

Возможно небольшое опережение консенсуса, но важнее прогнозы. С учетом консервативного прогноза и плотного графика релизов есть вероятность, что компания незначительно превзойдет ожидания консенсуса. Исторические данные это подтверждают: в среднем за последние года фактический результат по подписчикам превышал прогноз на 1 млн. Однако ожидать, что результат станет существенно лучше ожиданий, не стоит. Тем не менее поведение инвесторов определят не фактические результаты, а прогноз на будущий квартал. Именно это было решающим фактором в последних отчетностях компании.

Риски:

- Усиление конкуренции в стриминге;

- Рост стоимости привлечения новых подписчиков;

- Валютный риск.

Ожидания консенсуса по отчетности. Консенсус-прогноз на 4К22 предполагает рост выручки на 2% г/г до в $7.8 млрд. Чистый приток подписчиков за квартал прогнозируется на уровне 4.5 млн, а общая база составит 227.1 млн (+2.4% г/г). Операционная прибыль ожидается на уровне $372 млн (-41% г/г, маржа 4.7%), а убыток по свободному денежному потоку – на уровне $266 млн (маржа -3%), что лучше убытка в $570 млн годом ранее. Ожидания по разводненной прибыли на акцию (EPS) составляют $0.41 (-69% г/г).

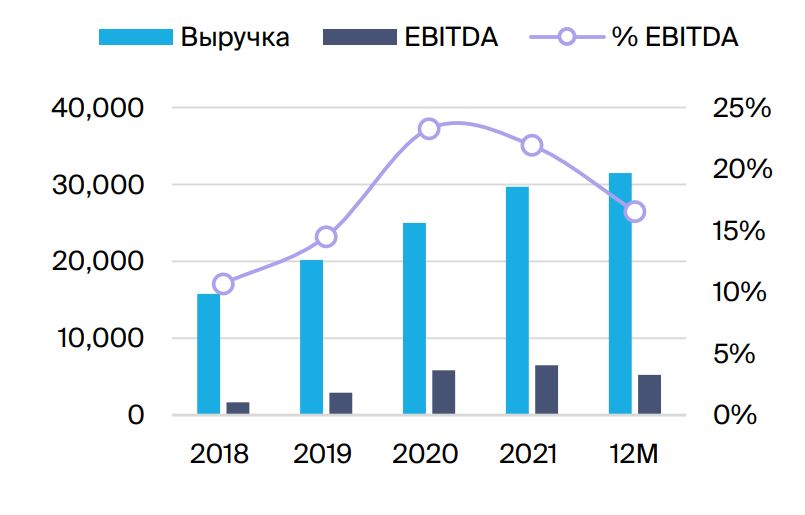

Выручка, EBITDA и рент. по EBITDA, $ млн

Источник: БКС Мир инвестиций

Стоит отметить сильное замедление темпов роста выручки в сравнении с предыдущими кварталами и аналогичными периодами прошлых лет. Тем не менее консенсус-прогноз выглядит чуть позитивнее, чем менеджмент компании, который в рамках прошлой отчетности прогнозировал рост выручки в 4К22 рост на 1% г/г и операционную маржу на уровне 4%. Напомним, что темпы роста выручки годом ранее составили 16%, а кварталом ранее – 6%. Ухудшение динамики связано с замедлением роста числа подписчиков и с изменениями валютных курсов.

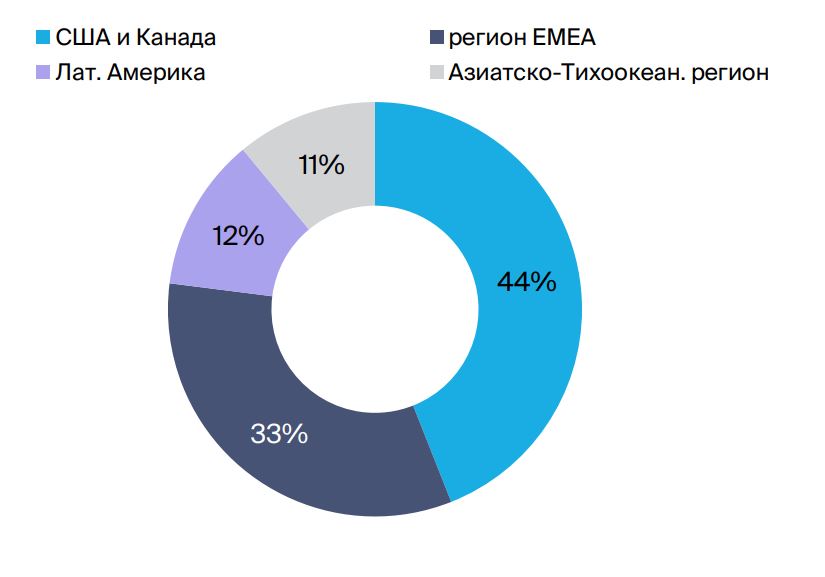

На выручку вне-США и Канады у компании приходится порядка 55% показателя. Менеджмент в рамках прошлой отчетности отметил, что ожидает негативного влияния на темпы роста выручки в 4К22 от укрепления доллара на уровне 8 п. п. С учетом того, что с момента прошлой отчетности индекс доллара снизился на 7%, влияние будет меньше, по нашим оценкам, в районе 5%. Снижение рентабельности также связано с укреплением курса доллара г/г (ориентировочно около 80% затрат компании номинированы в долларах США.

Структура выручки Netflix

Источник: БКС Мир инвестиций

Сможет ли компания превзойти ожидания консенсуса и менеджмента? Отметим, что четвертый квартал – сезонно сильный для компании, в прошлые годы максимальный приток подписчиков приходился именно на этот период. Если прогноз по притоку в 4.5 млн реализуется, то это будет наихудший результат четвертого квартала с 2014 г. Такой консервативный прогноз дает шанс, что компания его превзойдет, однако все не так просто. С одной стороны, график релизов контента был весьма насыщенным, что должно способствовать превышению консенсуса. С другой стороны, контент конца квартала не совсем оправдал ожидания. Неожиданный успех сериала «Уэнсдей» (1.28 млрд часов просмотра в первые 28 дней после релиза), который стал вторым наиболее просматриваемым сериалом сервиса после 4 сезона Очень странных дел, был частично нивелирован полным провалом приквела Ведьмака (средний рейтинг аудитории на Rotten Tomatoes 13%).

Данные по стримингу в США также не дают уверенности в превышении консенсуса. Хотя стриминг в целом увеличивает долю в часах просмотра ТВ в США, YouTube отвоевал и уверенно удерживает первую позицию среди таких сервисов, обойдя с сентября Netflix по доле в ТВ-времени. В октябре Netflix снизил долю в ТВ-времени на 0.1 п. п., а в ноябре увеличил на 0.4 п. п. до 7.6% от общего ТВ-времени. Ноябрьский рост можно объяснить релизом «Уэнсдей» (23 ноября). Ключевое значение имеют цифры за декабрь, но они пока не опубликованы (ожидается в ближайшие дни).

Таким образом, с учетом консервативного прогноза и плотного графика релизов есть вероятность, что компания незначительно превзойдет ожидания консенсуса. Исторические данные это подтверждают: в среднем за последние года фактический результат по подписчикам превышал прогноз на 1 млн. Однако ожидать, что результат станет существенно лучше ожиданий, не стоит. Тем не менее поведение инвесторов определят не фактические результаты, а прогноз на будущий квартал. Именно это было решающим фактором в последних отчетностях компании.

Что ожидает консенсус-прогноз от 1К23? На первый квартал консенсус прогнозирует выручку в размере $8.1 млрд, что подразумевает рост на 3.4% г/г. Чистый приток подписчиков ожидается на уровне 3.5 млн. Операционная прибыль ожидается на уровне $1.7 млрд, что предполагает маржу в 21%. Свободный денежный поток прогнозируется на уровне $890 млн (маржа 11%).

С учетом графика релизов контента прогноз по подписчикам выглядит оптимистично. Для сравнения приведем данные аналогичных кварталов прошлых лет. В 2022 г. в первом квартале был зафиксирован отток в 0.2 млн, однако в этом результате отражен эффект от прекращения деятельности сервиса в России. С поправкой на этот фактор приток составил 0.5 млн. Годом ранее, в 2021 г., приток составил 4 млн, но тогда сказалось влияние пандемии, и конкуренция среди стриминговых сервисов была ниже. Как и раньше, приток в большей части определит график релиза контента.

После плотного графика релизов в 4К22 первый квартал 2023 года традиционного выглядит скудным на релизы. Известен еще далеко не весь график на март, но по предварительным данным он будет менее насыщенным. Согласно данным с сайта компании, до конца марта ожидаются релизы около 60 оригинальных сериалов и фильмов, что существенно меньше, чем было в четвертом квартале (154 оригинальных фильма и сериала). Количество потенциальных хитов также существенно меньше.

Другим ключевым моментом для притока станет запуск рекламного плана подписки, который состоялся в ноябре 2022 г. Однако ждать от этого повышенного притока пользователей пока не стоит. Скорее, это средство для удержания существующих пользователей.

Исторические данные говорят о том, что прогноз менеджмента на следующий за отчетным квартал был в среднем на 0.3 млн хуже ожиданий консенсуса. При этом с начала 2019 г. было только четыре квартала, когда прогноз превзошел ожидания.

Вероятно, мы увидим прогноз, который будет хуже текущих ожиданий консенсуса. Позитивный сюрприз может быть разве что от высокого притока подписчиков на рекламных план.

О чем говорит текущая оценка акций? Акции компании Netflix торгуются с мультипликаторами выше, чем у двух групп сопоставимых компаний. Сравнивая с расширенной версией компаний FAANG (+ Microsoft и Tesla) стоит отметить, что у Netflix EV/EBITDA’23 составляет 25x, в то время как у остальных компаний в данной подгруппе среднее значение составляет 14x. При этом по соотношению мультипликатора EV/EBITDA к сумме роста выручки и маржинальности Netflix также выглядит неоправданно дорогим. Схожая картина наблюдалась и ранее, когда акции торговались выше аналогов достаточно продолжительное время. Стимулом для коррекции послужили две слабые отчетности (за 4К21 и 1К22).

В сравнении с другими медиакомпаниями разница в мультипликаторах становится еще больше. У Disney EV/EBITDA составляет 15x, а у остальных компаний в секторе – не превышает 10x. При этом за исключением возврата на общий капитал показатели Netflix не особо превышают показатели сопоставимых компаний. Однако с точки зрения долговой нагрузки ситуация у компании лучше, чем у Paramount и Warner Bros. Discovery.

Более высокие мультипликаторы в сравнении с сопоставимыми компаниями повышают риски более сильной коррекции в случае слабых квартальных результатов.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками