NetEase — китайские хиты игроиндустрии захватывают все больше игроков

За последний месяц акции NetEase заметно скорректировались, однако даже после этой просадки бумаги сохраняют позитивную годовую динамику. На этом фоне текущая коррекция выглядит как хорошая точка входа для покупки: компания выпустила сильный отчет за 2025 г. и продолжает развиваться за счет успешных релизов и запуска новых игровых хитов.

Мы повышаем целевую цену акций NetEase до HKD 216,45 и присваиваем им рейтинг «Покупать» с потенциалом роста 20,7%. Для расписок в США аналогично повышаем целевую цену до $138,91 с рейтингом «Покупать» и апсайдом 18,3%.

При оценке данных бумаг мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA NTM в сравнении с международными аналогами и собственными историческими мультипликаторами.

| 9999.HK | Покупать | ||||

| Целевая цена 12М | HKD 216,45 | ||||

| Текущая цена | HKD 179,30 | ||||

| Потенциал роста | 20,7% | ||||

| ISIN | KYG6427A1022 | ||||

| Капитализация, млрд HKD | 578,2 | ||||

| EV, млрд CNY | 444,1 | ||||

| Количество акций, млн | 3 225 | ||||

| Free float | 54,76% | ||||

| NTES.O (АДР) | Покупать | ||||

| Целевая цена 12М | $138,31 | ||||

| Текущая цена | $116,91 | ||||

| Потенциал роста | 18,3% | ||||

| ISIN | US64110W1027 | ||||

| Финансовые показатели, млн юаней | |||||

| Показатель | 2024 | 2025 | 2026E | ||

| Выручка | 105 295 | 115 750 | 121 552 | ||

| EBITDA | 35 815 | 39 785 | 44 581 | ||

| Чистая прибыль | 33 511 | 38 379 | 39 835 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026E | ||

| Маржа EBITDA | 34% | 34% | 37% | ||

| Чистая маржа | 32% | 33% | 33% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/Е | 18,4 | 18,3 | |||

| EV/EBITDA | 12,4 | 16,9 | |||

NetEase — одна из крупнейших китайских интернет-компаний, при этом ее ключевой и наиболее важный для оценки бизнес — это видеоигры: компания разрабатывает и издает онлайн-игры, мобильные и PC-проекты, а также получает выручку от связанных дополнительных цифровых сервисов. Помимо игр у группы есть образовательное направление Youdao, музыкальный сервис NetEase Cloud Music и другие цифровые активы.

С точки зрения отраслевого фона рынок игроиндустрии в ближайшие годы выглядит растущим, хотя уже не взрывными темпами, а скорее, в режиме более зрелого и устойчивого роста. По данным Newzoo, мировой рынок видеоигр оценивается примерно в $188,8 млрд в 2025 г. и может вырасти до $206,5 млрд к 2028 г., а глобальная база игроков — с около 3,6 млрд до почти 3,9 млрд человек за тот же период.

По финансовому профилю NetEase выглядит очень уверенно. В 2025 г. выручка компании составила CNY 115 млрд против CNY 105 млрд в 2024 г., то есть рост составил почти 10% г/г. При этом EBITDA увеличилась с CNY 35 млрд до CNY 39 млрд, а чистая прибыль — с CNY 33 млрд до CNY 38 млрд, что отражает не только рост масштаба бизнеса, но и сохранение хорошей маржинальности. Чистый долг остается отрицательным и составляет CNY -134 млрд, то есть у NetEase сохраняется крупная чистая денежная позиция. Такая структура баланса сильно снижает финансовые риски.

Сильная сторона NetEase — это сочетание собственной разработки, длинного жизненного цикла ключевых игр и способности поддерживать проекты после релиза через обновления, внутриигровые события и монетизацию. Для инвестора это важно, потому что такая модель обычно дает более предсказуемую выручку.

У NetEase есть и определенный набор рисков. Главный риск — высокая зависимость от игрового сегмента и от успешности конкретных релизов и франшиз: если новые игры не оправдают ожиданий по удержанию аудитории и монетизации или ослабнет динамика ключевых проектов, то это быстро отразится на темпах роста и марже группы. Второй крупный блок — регуляторный риск в Китае: лицензирование игр, требования к контенту, ограничения для несовершеннолетних и возможные изменения правил публикации могут влиять как на сроки запуска новых проектов, так и на их финансовую отдачу.

Описание эмитента

NetEase — крупная китайская технологическая компания, основанная в 1997 г. и специализирующаяся на онлайн-играх, интернет-контенте, цифровых сервисах и электронной коммерции. Компания сочетает разработку и издательство компьютерных и мобильных игр с сервисами цифровой музыки, образовательными продуктами и экспериментальными новыми направлениями. Штаб-квартира NetEase расположена в г. Ханчжоу, Китай. Более чем за 20 лет компания выросла из почтового и портального сервиса в одну из крупнейших в мире игровых и интернет-компаний с локальной и международной деятельностью.

Акции NetEase торгуются на NASDAQ и Гонконгской бирже под тикерами NTES и 9999.HK. На протяжении своей истории компания неоднократно расширяла спектр услуг и продуктов, трансформируясь из портального сервиса в мультисервисную платформу, объединяющую игры, музыку, образование и ритейл. Этот путь развития позволил NetEase укрепить позиции на внутреннем рынке и начать активную международную экспансию.

Интересуетесь акциями азиатских компаний? Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Основная деятельность

Основой бизнес-модели NetEase является сочетание разработки собственных игр, издательства продуктов сторонних разработчиков и предоставления цифровых сервисов. Ключевым источником дохода остаются онлайн-игры, монетизация которых осуществляется через внутриигровые покупки, подписки, рекламу и продажу виртуальных товаров. Параллельно компания управляет платформами и сервисами, такими как музыкальная стриминговая платформа NetEase Cloud Music, где доход формируется через премиальные подписки, рекламу и партнерские соглашения с правообладателями. NetEase активно развивает новые направления бизнеса, включая образовательные сервисы Youdao и электронную коммерцию товаров под собственной маркой Yanxuan.

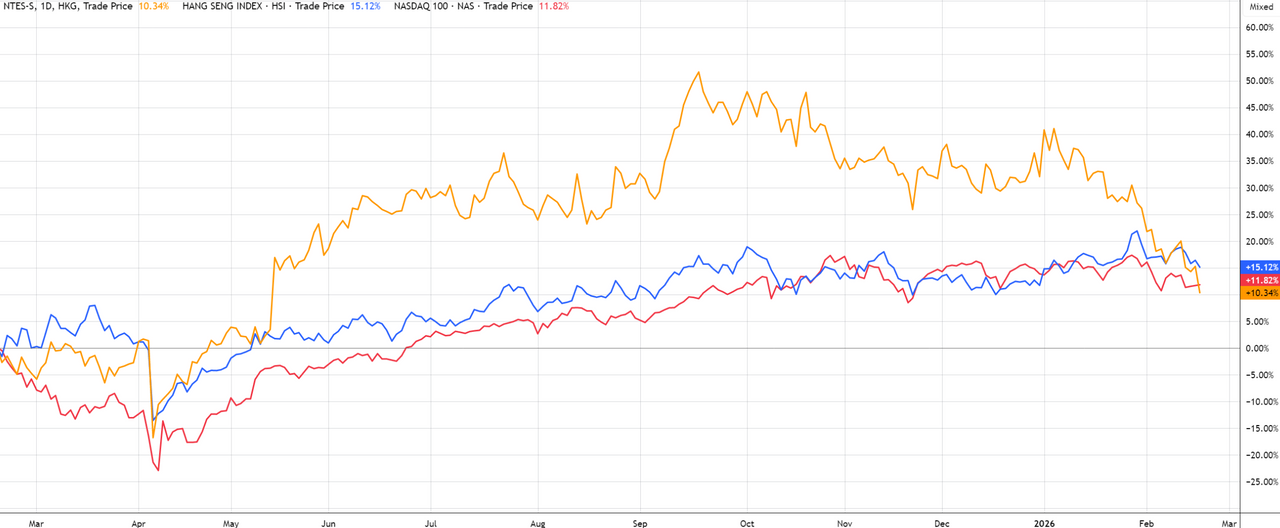

На протяжении последних 12 месяцев акции компании в основном опережали по динамике индексы Hang Seng и Nasdaq 100, однако в течение последнего месяца заметно скорректировались вниз. Как результат, за весь рассматриваемый период бумаги прибавили лишь 10%, тогда как Hang Seng и Nasdaq 100 выросли на 12 и 15% соответственно.

Ребазированная динамика акций NetEase и индексов Nasdaq и Hang Seng за год

Перспективы и риски

NetEase продолжает ориентироваться на сочетание укрепления ядра, то есть игровых продуктов, и постепенной диверсификации за счет инновационных бизнесов (музыка, образование, e-commerce, облачные сервисы). В ближайшие пару лет менеджмент публично подчеркивает приоритет на поддержке ключевых тайтлов, улучшении монетизации live-service проектов и селективном развитии зарубежного портфеля студий, одновременно поддерживая возврат капитала акционерам (дивидендные выплаты и фокус на рентабельности). Эти приоритеты зафиксированы в последних квартальных релизах и годовых комментариях компании: NetEase по итогам 2025 г. подчеркивала устойчивую генерацию денежного потока и продолжение выплат акционерам.

По продуктовой линии у компании сохраняется широкий ассортимент успешных и активных проектов. Среди них Eggy Party, Knives Out, Identity V, Blood Strike и ряд проектов, локализованных для различных рынков; в официальном портфолио представлены как внутренние хиты, так и продукты, ориентированные на экспорт и мультиплатформенность. NetEase ежегодно инвестирует в живой контент (регулярные апдейты, внутриигровые события, e-sports) для поддержания ARPU и удержания аудитории.

Параллельно NetEase активно развивает инновационные направления: образовательный блок Youdao и собственный e-commerce проект Yanxuan демонстрируют попытку создать экосистемную монетизацию вне игрового сегмента. В ряде кварталов менеджмент отмечал, что рост сегмента инновационных бизнесов и прочего частично компенсирует цикличность игр: в отдельных кварталах вклад Yanxuan и образовательных сервисов заметно повышал квартальную динамику выручки игрового направления.

NetEase наращивает применение искусственного интеллекта и облачных инструментов для персонализации, рекомендаций и обеспечения качества разработки, что должно снижать стоимость привлечения клиента и повышать совокупный доход от клиента за весь период использования продукта.

Для понимания макроконтекста: игровой рынок, на котором работает NetEase, остается крупным и растущим. По оценкам ведущих исследовательских агентств, глобальная выручка игровой индустрии будет оставаться в высоком диапазоне сотен миллиардов долларов в год. Так, Newzoo оценивает объем рынка на уровне $188,8 млрд в 2025 г. с дальнейшим ростом до $206,5 млрд в 2028 г. (CAGR 9%).

Ключевыми рисками являются регуляторная неопределенность в Китае, зависимость показателей от успеха ограниченного числа хитов, высокая конкуренция (с Tencent, HoYoverse и прочими), а также операционные трудности при попытках быстрого масштабирования на западных рынках (включая риски управления зарубежными студиями). При негативном стечении обстоятельств (жесткие регуляторные меры, провалы у ключевых релизов) финансовые результаты могут существенно просесть в один из кварталов или годов, несмотря на диверсификацию.

Финансовые показатели и прогнозы

По отчетности NetEase за 2025 г. картина выглядит позитивно. Компания увеличила выручку с CNY 105,3 млрд до CNY 115,8 млрд годом ранее, что соответствует росту на 9,9% г/г, при этом основным драйвером роста оставался ключевой игровой сегмент (Games & related value-added services). Выручка игровых сервисов выросла с CNY 83,6 млрд до CNY 92,1 млрд (+10,2% г/г), и менеджмент связывает это с сильной динамикой Fantasy Westward Journey Online, Identity V, а также новых игр — Where Winds Meet и прорывной Marvel Rivals.

NetEase в 2025 г. стала еще более игровой компанией. Доля игрового сегмента в общей выручке выросла до 81,8% против 79,4% в 2024 г. Это означает, что почти весь прирост группы сформирован за счет core-направления, тогда как неигровые сегменты в целом росли слабее или снижались. Выручка Youdao выросла до CNY 5,9 млрд (+5,4% г/г), а вот NetEase Cloud Music снизилась до CNY 7,8 млрд (-2,5% г/г), и сегмент Innovative businesses and others сократился до CNY 6,8 млрд (-16,0% г/г).

По прибыли 2025 г. также выглядит сильным. Чистая прибыль выросла с CNY 33,5 млрд в 2024 г. до CNY 38,4 млрд, то есть на 14,5% г/г, а чистая маржа увеличилась до 33,16% против 31,83% годом ранее (+1,33 п. п.). Это указывает на улучшение качества прибыли и более эффективную монетизацию выручки.

| Финансовые показатели, млн HKD | 2023 | 2024 | 2025 | 2026E | 2027E |

| Выручка | 103 468 | 105 295 | 115 750 | 121 552 | 130 860 |

| EBITDA | 34 007 | 35 815 | 39 785 | 44 581 | 48 498 |

| Чистая прибыль | 32 608 | 33 511 | 38 379 | 39 835 | 43 625 |

| Денежные средства | 69 098 | 81 850 | 102 565 | 139 151 | 163 729 |

| Чистый долг | -95 955 | -101 327 | -134 663 | -170 224 | -198 349 |

| FCFF | 28 681 | 28 965 | 40 447 | 44 036 | 47 372 |

| Маржа EBITDA, % | 32,87 | 34,01 | 34,37 | 36,68 | 37,06 |

| Чистая маржа, % | 31,52 | 31,83 | 33,16 | 32,77 | 33,34 |

| ROE, % | 25,24 | 21,79 | 24,32 | 22,23 | 21,42 |

Источник: данные компании, прогнозы Reuters

Самое сильное место профиля NetEase — сочетание роста прибыли и денежной генерации. FCFF вырос с CNY 29,0 млрд в 2024 г. до CNY 40,4 млрд (рост на 39,6% г/г), что говорит о заметном усилении свободного денежного потока. Это повышает устойчивость инвесткейса и дает компании больше гибкости для дивидендов, байбеков и инвестиций в контент/разработку.

По долгу компания тоже имеет очень комфортную позицию — отрицательный чистый долг (CNY -134 млрд).

Оценка

Для определения справедливой стоимости акций NetEase мы использовали сравнительный подход с мультипликаторами P/E NTM, EV/EBITDA NTM аналогов и собственными историческими мультипликаторами компании за последние полгода. За основу взяты мировые аналоги из сферы издательства игр и крупных экосистемных интернет-бизнесов с упором на Китай.

Такая оценка предполагает справедливую капитализацию компании в HKD 697,99 млрд, а целевую цену акций — HKD 216,45. Потенциал роста равен 20,7%, что соответствует рейтингу «Покупать».

| Компании-аналоги | P/E NTM | EV/EBITDA NTM |

| NetEase Inc | 18,3 | 16,9 |

| Baidu Inc | 16,4 | 12,3 |

| Bilibili Inc | 25,1 | 11,0 |

| Meituan | 73,5 | 24,1 |

| Tencent Holdings Ltd | 14,2 | 11,1 |

| Netmarble Corp | 48,0 | 10,3 |

| Медиана по аналогам | 20,8 | 11,7 |

| Медиана по историческим мультипликаторам | 15,6 | 10,8 |

| Оценочные показатели | Чистая прибыль NTM | EBITDA NTM |

| Показатели NetEase Inc, млрд HKD | 40,5 | 45,2 |

| Оценочная капитализация NetEase по аналогам, млрд HKD | 841,2 | 681,2 |

| Оценочная капитализация NetEase по историческим мультипликаторам, млрд HKD | 632,3 | 637,8 |

| Показатель | Значение |

| Целевая капитализация, млрд HKD | 697,9 |

| Целевая цена, HKD | 216,45 |

| Потенциал роста | +20,7% |

| Количество акций в обращении, млн | 3 225 |

| Показатель АДР в США | Значение |

| Целевая цена, $ | 138,31* |

| Потенциал роста | +18,3% |

Источник: Reuters, расчеты ФГ «Финам»

* Расчеты приведены в текущем курсе HKD к USD, валютные колебания могут изменить целевую цену.

Средняя целевая цена акций NetEase по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 237,10 (апсайд 32,2% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций NetEase аналитиками HSBC — HKD 289,00 («Покупать»), China International Capital Corp. — HKD 265,90 («Покупать»), MACQUARIE RESEARCH — HKD 264,00 («Покупать»).

Технический анализ

Акции NetEase движутся в рамках нисходящего канала, однако ситуация неоднозначная. Бумаги пробили крепкий уровень HKD 185 вниз, однако ситуация может развернуться очень быстро, а текущий пробой может оказаться ложным, за чем последует технический отскок на фоне перепроданности акций (RSI = 29 пунктов). В случае отскока возможно длительное возвращение к уровню HKD 220, в случае подтверждения пробоя вниз целью дальнейшего снижения станет отметка HKD 165.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.02.2026.

**Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.