В случае быстрой коррекции в нефти акции "Татнефти" могут оказаться в аутсайдерах сектора

«Татнефть» вчера опубликовала финансовую отчетность по МСФО и РСБУ за 2025 г. EBITDA и прибыль оказались выше консенсуса рынка на 16% и 10% соответственно.

Из-за фактора цен выручка по МСФО в годовом сопоставлении снизилась на 10%, до 1818 млрд руб., EBITDA — на 26%, до 359 млрд руб., а чистая прибыль акционерам — на 48%, до 158 млрд руб. EBITDA и прибыль оказались выше наших оценок на 5% и 12%.

У компании сохраняется чистая денежная позиция – 32 млрд руб. на конец 2025 г. против 104 млрд руб. на конец предыдущего года. Свободный денежный поток за год снизился на 47%, до 126 млрд руб., даже несмотря на экономию в капитальных затратах, которые удалось сократить на 21%, до 136 млрд руб.

Влияние

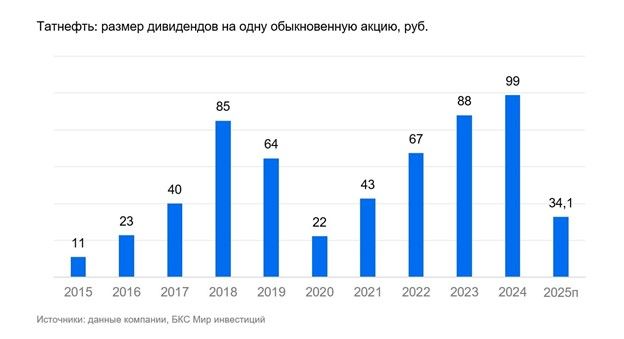

Нейтрально – ожидаемая дивидендная доходность в 5,2% по итогам 2025 г. весьма умеренная. Прогнозируем дивиденды в размере 11,6 руб. за IV квартал 2025 г. и 34,1 руб. за 2025 г. Это предполагает весьма умеренную доходность по обыкновенным акциям — 1,8% за IV квартал и 5,4% за 2025 г.

Обращаем внимание на снижение свободного денежного потока почти вдвое, до 126 млрд руб. В таких условиях компания вряд ли направит на дивиденды более 50% прибыли, даже с учетом текущих высоких цен на нефть. При определении промежуточных дивидендов за полугодие и III квартал компания ориентировалась на коэффициент выплат 50%. Полагаем, такой коэффициент сохранят и для финальных дивидендов за 2025 г. Напомним, за 2024 г. коэффициент выплат был 75%.

Оценка

«Негативный» взгляд на бумагу на горизонте года остается в силе. Мы считаем, что с фундаментальной точки зрения рост цен на нефть с начала марта вызвал чрезмерный оптимизм в котировках Татнефти. На наш взгляд, эффект для Татнефти должен быть менее выраженным: компания около 40% выручки зарабатывает на внутреннем рынке нефтепродуктов — один из самых высоких уровней среди российских нефтепроизводителей. Поэтому в случае быстрой коррекции нефтяных цен акции Татнефти после роста в марте могут оказаться в аутсайдерах сектора.