Негативный сценарий для "Сбербанка" - повторение судьбы Citi

Акции Сбербанка обвалились в феврале. С тех пор они были «хуже» даже плохого рынка. Мы привыкли, что если плохо себя чувствует Сбер, то от российского рынка вообще ждать нечего. Есть несколько причин, почему акции так плохо себя чувствуют:

- Связи с иностранными инвесторами разорваны — как вы помните, доля нерезидентов с Сбере была огромной, а оборот их акциями был самым большим в фондовой секции Мосбиржи. Более того, расписки Сбера торговались на LSE, и любые инвесторы в мире могли их купить.

- Потеря рынков — банк отключен от SWIFT, он больше не может обслуживать операции с США и ЕС и, соответственно, не получает комиссионных от операций.

- Навес распродаж нерезидентов — ухудшение международных отношений напугало инвесторов, при снятии запрета на продажу они могут попытаться немедленно выйти из бумаг по любой цене.

- Выход из многообещающих IT-проектов — без них Сбер просто классический банк, без «цифровой трансформации, блокчейна и эджайла». Соответственно, такие же будут и относительные оценки P/E.

- Закрытая отчетность и не понятен убыток от санкций. Возможно Сберу удалось обменяться активами или продать их по более-менее рыночной цене, если же нет — на Сбер придется львиная доля из около 2 трлн руб. заблокированных санкциями активов.

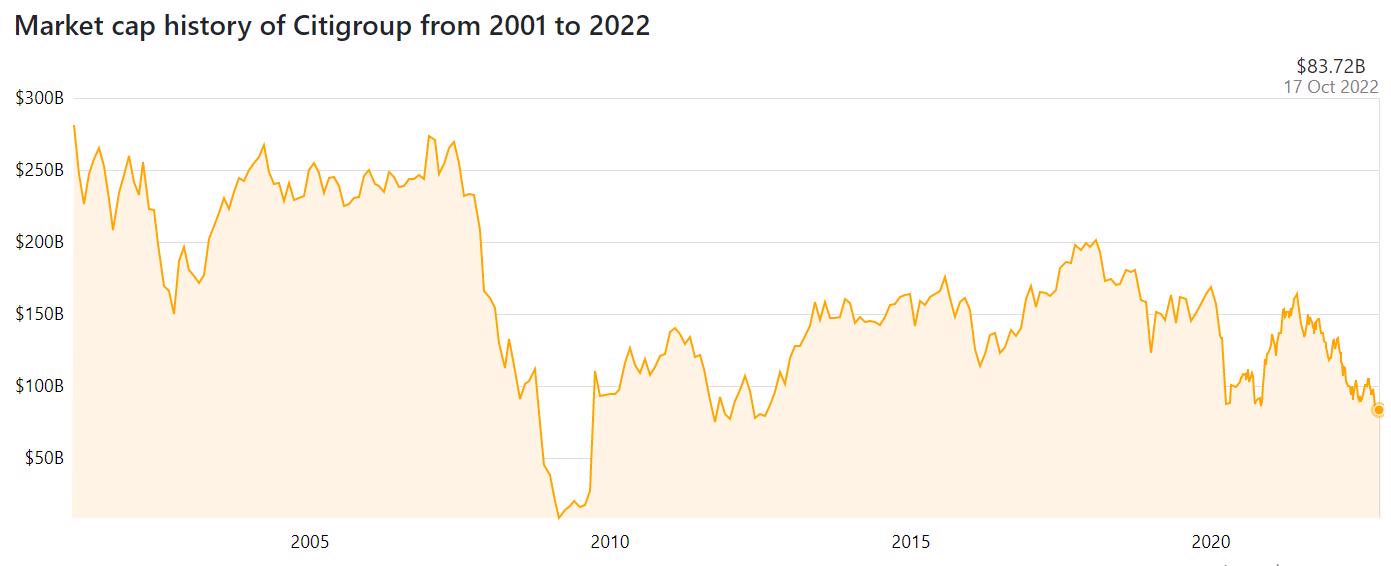

Касательно последнего: вспоминается история Citigroup, когда они понесли убытки из-за ипотечного кризиса. Напомним, тогда рыночная капитализация крупнейшей финансовой корпорации мира (на пике 273 млрд долл.) упала ниже ее собственного капитала (как и сейчас в Сбере). Говорили, что акционерам Citi выгоднее ликвидировать корпорацию. Это произошло из-за списания 22,2 млрд долл., а после еще 12 млрд долл. переоценки ипотечных облигаций (сейчас Сберу, вероятно, придется много лет списывать убытки от заблокированных активов).

Негативный сценарий для Сбера — повторение судьбы Citi: до 2007 года это был лидер роста, а после 2008-го — акции в многолетнем «боковике», капитализация не смогла восстановиться (хотя и увеличилась в 10 раз от панических минимумов 2009 года) и составляет 83,72 млрд долл. (всего 30% от максимумов 2007 года).

Комментарии