Негативных поводов для серьезного снижения индекса МосБиржи пока нет

Динамика индекса МосБиржи в этом месяце может остаться нейтральной из-за просадки котировок после дивидендных отсечек, при этом явных негативных поводов для серьезного снижения пока нет.

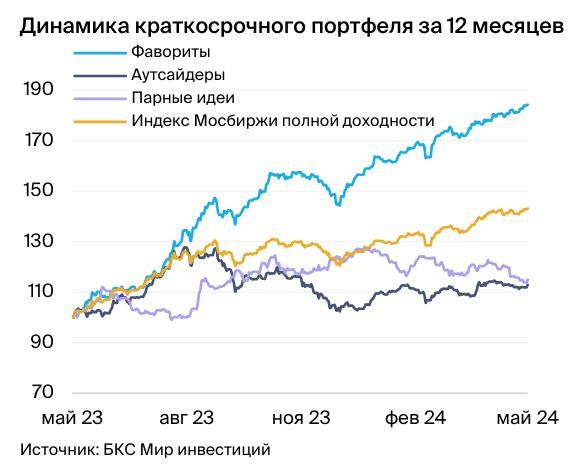

- Краткосрочные идеи: изменений нет

- Динамика портфеля за последние три месяца:

- Фавориты выросли на 9%

- Индекс МосБиржи увеличился на 7%

- Аутсайдеры скорректировались на 1.7%

Краткосрочные фавориты

· Лукойл/Татнефть-ао — текущая ситуация благоприятна для дивидендной доходности обеих компаний

· Сбер-ао — сильный бизнес и высокий дивидендный потенциал

· Магнит — возврат к регулярным дивидендным выплатам положительно скажется на котировках

· Северсталь — дополнительные дивиденды и сезонное увеличение спроса на сталь поддержат акции

· ТКС Холдинг — возможное слияние с Росбанком укрепит рыночные позиции холдинга

· МТС — привлекательная оценка и дивиденды

Краткосрочные аутсайдеры

· Алроса — неблагоприятная ситуация на алмазном рынке

· Газпром — значительное увеличение капиталовложений из-за мегапроекта «Восточная система газоснабжения»

· Газпром нефть — в краткосрочной перспективе значительных катализаторов не ожидается

· ОГК-2 — дополнительная эмиссия акций компании может иметь негативные последствия

· VK — значимых катализаторов в краткосрочной перспективе не ожидаем

· Распадская — неоправданно высокая оценка по мультипликатору P/E и неопределенность в отношении дивидендов

· Норникель — высокие капзатраты создают риски для дивидендов.

Парные идеи

· Лонг Сбер-ао, ВТБ/Шорт МосБиржа — мы считаем Сбер сильной фундаментальной историей с акцентом на ИИ, а также отмечаем высокие финансовые показатели и улучшение структуры капитала у ВТБ. В то же время высокий уровень процентных ставок уже учтен в стоимости акций Московской биржи, и у нас слабые ожидания относительно дивидендов.

· Лонг Ростелеком-ап/Шорт Ростелеком-ао — спред между ценами привилегированных и обыкновенных акций компании достиг максимума, и мы ожидаем его снижения. Это связано с сезонностью выплат дивидендов, так как доходность по привилегированным акциям выше. В прошлом ценовой спред уменьшался перед дивидендными выплатами.

· Лонг Роснефть/Шорт СургутНГ-ао — хорошая ожидаемая дивидендная доходность Роснефти в сравнении с непривлекательной дивидендной историей обыкновенных акций Сургутнефтегаза.