Негативные факторы в кейсе «Роснефти» во многом учтены рынком

Акции «Роснефти» находятся под давлением из-за негативной рыночной конъюнктуры и попадания компании под американские санкции. Однако мы считаем, что в среднесрочной перспективе влияние санкций на бизнес компании может быть умеренным, и сейчас основные негативные факторы в кейсе компании уже учтены рынком. При этом «Роснефть» сохраняет некоторые проекты развития, имеет низкую оценку по мультипликаторам и является одной из ставок на отскок рублевых цен на нефть.

Мы понижаем целевую цену по акциям «Роснефти» с 576,3 руб. до 481,6 руб., но сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 23,6%. Снижение целевой цены связано с дополнительным ухудшением рыночной конъюнктуры и влиянием новых санкций.

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

Ожидаем, что влияние санкций на компанию будет умеренным. Недавно «Роснефть» попала в SDN list США — ограничения начнут действовать с 21 ноября. На наш взгляд, санкции могут привести к снижению экспорта в пределах 100–300 тыс. б/с в краткосрочной перспективе, а также к росту дисконта на $2–5 за баррель. В то же время в среднесрочной перспективе ожидаем стабильного экспорта, хотя и с более сложной логистикой

«Роснефть» выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. За счет налоговых льгот нефть с проекта «Восток Ойл» может быть маржинальнее большинства текущих баррелей компании.

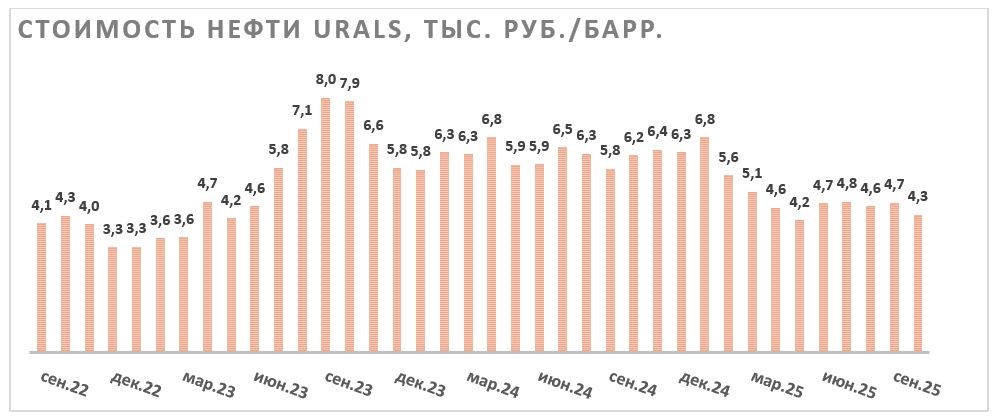

Ключевым краткосрочным негативом для акций «Роснефти» является конъюнктура на рынке нефти. Снижение мировых цен на нефть наложилось на аномальную крепость рубля, в результате чего рублевая стоимость Urals держится в диапазоне 4 000–4 500 руб. за баррель. В то же время мы считаем текущие рублевые цены на нефть неустойчивыми и ожидаем их частичного восстановления.

«Роснефть» стабильно выплачивает дивиденды дважды в год. Политика компании предполагает выплату 50% нескорректированной прибыли по МСФО. По нашим оценкам, по итогам первого полугодия 2025 года дивиденд «Роснефти» составит 11,6 руб. на акцию (3,0% доходности). По итогам года в целом ожидаем выплаты 24,5 руб. на акцию (6,3% доходности).

Финансовые результаты «Роснефти» локально находятся под давлением слабой конъюнктуры на рынке нефти, жесткой ДКП и сильного рубля. На этом фоне в 2025 году ожидаем значительного снижения основных показателей в годовом выражении с их последующим частичным восстановлением в 2026 году.

Для расчета целевой цены акций «Роснефти» мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и P/DPS на 2025 и 2026 гг. относительно международных аналогов. Для учета странового и санкционного рисков использован дисконт 20%. Наша оценка предполагает апсайд 23,6%.

Ключевыми рисками для акций «Роснефти» является возможность снижения цен на нефть или укрепления рубля. Также негативно на кейс компании могут повлиять очередные списания активов, атаки на НПЗ, санкции или рост налоговой нагрузки на сектор.

| ROSN | Покупать | ||||

| 12М целевая цена | 481,6 руб. | ||||

| Текущая цена | 389,8 руб. | ||||

| Потенциал роста | 23,6% | ||||

| ISIN | RU000A0J2Q06 | ||||

| Капитализация, млрд руб. | 4 131 | ||||

| EV, млрд руб. | 9 207 | ||||

| Количество акций, млн | 10 598 | ||||

| Free float | 10,7% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 10 139 | 7 683 | 8 583 | ||

| EBITDA скорр. | 3 029 | 2 183 | 2 617 | ||

| EBIT | 2 129 | 1 116 | 1 508 | ||

| Чистая прибыль акц. | 1 084 | 520 | 823 | ||

| DPS, руб. | 51,2 | 24,5 | 38,8 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Маржа EBITDA скорр. | 29,9% | 28,4% | 30,5% | ||

| Чистая маржа | 10,7% | 6,8% | 9,6% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2025П | |||

| EV/EBITDA | 3,8 | 4,2 | |||

| P/E | 7,4 | 7,9 | |||

| DY | 13,1% | 6,3% | |||

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Описание компании

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. Более 90% выручки компания получает от продажи нефти и нефтепродуктов, а доля газа и нефтехимии в выручке пока пренебрежимо мала. Ключевые регионы продаж — Россия и Азия (в основном Китай и Индия). Внутри России «Роснефть» преимущественно продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти.

Рыночные тенденции и стратегия

- Основным новым фактором неопределенности в кейсе «Роснефти» стало попадание компании под санкции США, которые формально начнут действовать с 21 ноября. Исторически «Роснефть» экспортировала порядка половины добываемой нефти и производимых нефтепродуктов (преимущественно дизель, нафту, мазут), т. е. зависимость компании от внешних рынков высокая. Основные экспортные направления — Китай, Индия и Турция. При этом преимуществом «Роснефти» является довольно небольшое количество зарубежных активов, которые достаточно слабо подвержены санкциям. В частности, НПЗ компании в Германии и так с 2023 года под внешним управлением, а индийский НПЗ Nayara ранее уже попал под санкции ЕС.

- Пока в публичном поле слышны противоречивые высказывания относительно судьбы российского экспорта в целом и экспорта «Роснефти» в частности. По данным западных СМИ, частные индийские нефтепереработчики (например, Reliance Industries), а также некоторые компании из Китая и Турции как минимум временно снизили покупки подсанкционной нефти. При этом, по словам представителей РФ, поставки идут бесперебойно, а по данным, следующим из отслеживания танкеров, снижение экспорта пока носит очень ограниченный характер и частично связано с восстановлением объемов нефтепереработки в стране.

- В базовом сценарии мы считаем, что снижение экспорта в краткосрочной перспективе примерно на 100–300 тыс. б/с действительно может произойти. Многие импортеры российской нефти могут отказаться напрямую покупать нефть у подсанкционных компаний, в связи с чем поставки, вероятно, придется осуществлять через третьих лиц. Это потребует некоторого времени на перестройку логистики и с высокой вероятность увеличит дисконт на разные сорта нефти на $2–5 за баррель. Напомним, до последних санкций дисконт на сорт Urals составлял порядка $12–13 за баррель, а идущий в Китай сорт ESPO обычно торговался с дисконтом в пределах $5 за баррель.

- С фундаментальной точки зрения основным фактором неопределенности в кейсе «Роснефти» являются сниженные рублевые цены на нефть. Рубль продолжает показывать аномальную крепость, а мировые цены на нефть локально находятся под давлением из-за профицита. На этом фоне стоимость Urals в моменте даже опускалась к 4 000 руб. за баррель против более 6 000 руб. за баррель в начале года. На наш взгляд, текущая рублевая стоимость российской нефти неустойчива, в том числе для российского бюджета, и за счет постепенного ослабления рубля мы ожидаем в следующем году ее отскока ближе к 5 000 руб. за баррель. Также отметим, что сильной стороной «Роснефти» является высокая доля сорта ESPO в выручке, который продается со значительно меньшим дисконтом, чем Urals.

- В нефтепереработке ситуация более противоречивая. С одной стороны, маржинальность этого направления в третьем квартале умеренно восстановилась. С другой, восстановление произошло из-за кризиса на внутреннем топливном рынке, что связано с атаками на НПЗ. При этом, по данным СМИ, атакам подвергались в том числе и принадлежащие «Роснефти» заводы: Саратовский НПЗ, Туапсинский НПЗ, Рязанский НПЗ и некоторые другие. В то же время, по данным СМИ, ущерб для НПЗ был умеренным, а нефтепереработка у «Роснефти» исторически и так является низкомаржинальной. Эти факторы, на наш взгляд, ограничат для компании негативный эффект от текущего кризиса.

- «Роснефть» выплачивает 50% прибыли в виде дивидендов. Особенность компании — отсутствие корректировок прибыли на неденежные факторы, такие как списания активов или курсовые разницы. По нашим расчетам, по итогам первого полугодия 2025 года дивиденд «Роснефти» составит 11,6 руб. на акцию (3,0% доходности). По итогам года в целом ожидаем выплаты 24,5 руб. на акцию, что соответствует 6,3% доходности. В следующем году допускаем частичное восстановление прибыли и дивидендов.

- В периоды значительных коррекций «Роснефть» осуществляет обратный выкуп акций. Объемы выкупа обычно небольшие, а его интенсивность определяется рыночной конъюнктурой и наличием свободных денежных средств. Отметим, что последний раз компания проводила байбэк прошлой осенью.

- «Роснефть» выделяется наличием масштабного проекта развития «Восток Ойл». Проект пользуется достаточно обширной поддержкой государства, включая ряд налоговых льгот, часть из которых «Роснефть» получает уже сейчас в виде сниженного НДПИ в обмен на инвестиции в инфраструктуру. В целом же за счет льгот нефть с проекта «Восток Ойл», по нашим расчетам, будет даже маржинальнее сорта ESPO. В условиях ограничений ОПЕК+ старт проекта перенесен на 2026 год, но неопределенность относительно сроков остается крайне высокой.

- Раз в пять лет «Роснефть» получает довольно значительную (более $10 млрд) предоплату от китайских импортеров. По косвенным данным (например, данные по объему валютных депозитов от юрлиц), нефтяник получил предоплату в третьем квартале. Допускаем, что предоплата может быть направлена на сокращение долговой нагрузки. Напомним, по итогам первого полугодия долговая нагрузка «Роснефти» составляла 1,6 «Чистый долг / EIBTDA» — выше, чем у других крупных нефтяников.

- На фоне снижения акций «Роснефть» стала иметь достаточно умеренную оценку по мультипликаторам, которая учитывает основные негативные факторы. По нашим расчетам, сейчас нефтяник оценивается в 3,5 EV/EBITDA 2026E.

Риски

- Ключевой риск для «Роснефти» — возможность дальнейшего ухудшения рыночной конъюнктуры в виде снижения рублевых цен на нефть или закрепления их на текущем уровне.

- При ухудшении макроэкономической ситуации нельзя исключать новых списаний активов, что в случае «Роснефти» уменьшает дивидендную базу.

- Сохраняется высокая неопределенность относительно влияния новых американских санкций на бизнес «Роснефти».

- Все еще жесткая ДКП увеличивает процентные расходы «Роснефти».

- Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

- Внеплановые ремонты на НПЗ уменьшают маржинальность данного направления и требуют дополнительных расходов.

Финансовые результаты

В первом полугодии 2025 года «Роснефть» показала слабую динамику финансовых результатов. Основной причиной снижения выручки и EBITDA стали сокращения рублевых цен на нефть, более низкая маржинальность переработки и ухудшение операционных показателей из-за сделки ОПЕК+. При этом на чистую прибыль дополнительно повлияли разовые негативные факторы, хотя в сокращенной отчетности компания не дает пояснений по ним. Также отметим, что даже в условиях относительно непростой рыночной конъюнктуры «Роснефть» продолжает развивать свои проекты, включая «Восток Ойл», на фоне чего капитальные затраты увеличились на 10,5% г/г.

| Показатель | 1П 2025 | 1П 2024 | Изм. |

| Выручка | 4 263 | 5 174 | -17,6% |

| EBITDA скорр. | 1 054 | 1 650 | -36,1% |

| Маржа EBITDA скорр. | 24,7% | 31,9% | -7,2 п. п. |

| Чистая прибыль акц. | 245 | 773 | -68,3% |

| Капитальные затраты | 769 | 696 | 10,5% |

| FCF скорр. | 173 | 700 | -75,3% |

| Добыча углеводородов, млн т. н. э. | 121,6 | 131,3 | -7,4% |

| Добыча ЖУВ, млн т | 89,3 | 92,8 | -3,8% |

| Добыча газа, млрд кубометров | 39,3 | 46,8 | -16,0% |

Источник: данные компании

Во втором полугодии основные тенденции в целом продолжились, хотя из позитива можно выделить вероятное улучшение операционных результатов из-за смягчения ограничений ОПЕК+. Рублевые цены на нефть остаются под давлением из-за аномальной крепости рубля, все еще сниженных мировых цен и относительно стабильного дисконта российских сортов. Некоторое восстановление маржинальности переработки, вероятно, будет нивелировано внеплановыми ремонтами на ряде НПЗ «Роснефти». В негативном сценарии мы не исключаем дополнительных списаний активов из-за санкций, хотя достоверно спрогнозировать этот фактор сложно.

В 2026 году ожидаем некоторого восстановления финансовых результатов «Роснефти», в первую очередь за счет ожидаемого нами ослабления рубля и вероятного меньшего количества разовых негативных факторов. При этом неопределенности, конечно, добавляет влияние новых санкций, что может ограничить рост добычи «Роснефти» даже в условиях смягчения сделки ОПЕК+ и увеличит дисконт на российскую нефть.

«Роснефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 8 673 | 8 951 | 9 163 | 10 139 | 7 683 | 8 583 |

| EBITDA скорр. | 2 330 | 2 551 | 3 005 | 3 029 | 2 183 | 2 617 |

| EBIT | 1 504 | 1 522 | 2 182 | 2 129 | 1 116 | 1 508 |

| Чистая прибыль акц. | 883 | 813 | 1 267 | 1 084 | 520 | 823 |

| Рентабельность | ||||||

| Рентабельность EBITDA скорр. | 26,9% | 28,5% | 32,8% | 29,9% | 28,4% | 30,5% |

| Рентабельность чистой прибыли | 10,2% | 9,1% | 13,8% | 10,7% | 6,8% | 9,6% |

| ROE | 17,3% | 12,8% | 16,3% | 12,3% | 5,5% | 8,4% |

| Дивиденды | ||||||

| DPS, руб. | 41,7 | 38,4 | 59,8 | 51,2 | 24,5 | 38,8 |

| Норма выплат, % прибыли МСФО | 50% | 50% | 50% | 50% | 50% | 50% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены акций «Роснефти» мы использовали сравнение по мультипликаторам относительно международных аналогов. Для учета странового и санкционного риска применен дисконт 20%.

Такая оценка дает целевую цену обыкновенных акций «Роснефти» 481,6 руб. Это соответствует апсайду 23,6% и рейтингу «Покупать».

| Компания | P/E 2025E | P/E 2026E | EV/EBITDA 2025E | EV/EBITDA 2026E | P/DPS 2025E | P/DPS 2026E |

| Роснефть | 7,9 | 5,0 | 4,2 | 3,5 | 15,9 | 10,0 |

| China Petroleum & Chemical Corp | 12,2 | 10,0 | 6,2 | 5,8 | 18,1 | 14,1 |

| PetroChina | 8,8 | 8,7 | 4,1 | 4,1 | 17,0 | 16,9 |

| CNOOC | 6,7 | 6,8 | 2,9 | 2,9 | 14,9 | 15,1 |

| Eni | 10,4 | 10,2 | 4,5 | 4,5 | 12,2 | 14,5 |

| OMV | 8,9 | 8,7 | 3,6 | 3,8 | 10,9 | 10,2 |

| ONGC | 7,7 | 7,0 | 4,8 | 4,5 | 21,7 | 20,4 |

| BP | 12,4 | 13,1 | 4,2 | 4,4 | 21,2 | 20,0 |

| Shell | 11,4 | 11,5 | 4,6 | 4,9 | 25,8 | 24,7 |

| Exxon Mobil | 16,4 | 15,4 | 7,5 | 7,3 | 27,9 | 27,4 |

| Chevron | 20,6 | 19,9 | 8,3 | 7,2 | 22,3 | 21,4 |

| Медиана по международным аналогам | 10,9 | 10,1 | 4,6 | 4,5 | 19,6 | 18,5 |

| Показатели для оценки | Чистая прибыль 2025E | Чистая прибыль 2026E | EBITDA скорр. 2025E | EBITDA скорр. 2026E | DPS 2025E, руб. | DPS 2026E, руб. |

| Роснефть, млрд руб. | 520 | 823 | 2 183 | 2 617 | 24,5 | 38,8 |

| Целевая цена, руб. | 533,8 | 785,9 | 458,5 | 636,2 | 481,4 | 716,3 |

| Средняя целевая цена с учетом дисконта 20%, руб. | 481,6 | |||||

| Для справки: | ||||||

| Количество акций, млн шт. | 10 598 | |||||

| Чистый долг (2К 2025), млрд руб. | 3 893 | |||||

| Доля меньшинства (2К 2025E), млрд руб. | 1 183 |

Источник: Reuters, расчеты ФГ «Финам»

Акции на фондовом рынке

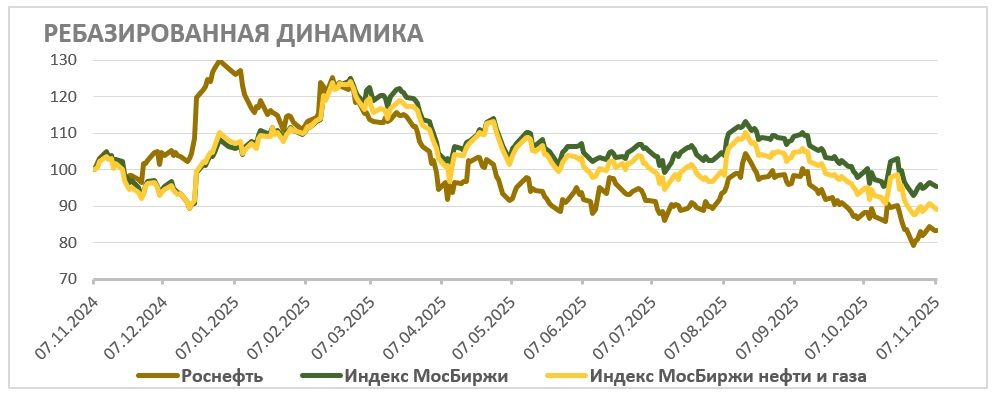

За последний год акции «Роснефти» достаточно заметно отстали как от сектора, так и от широкого рынка. В первом полугодии «Роснефть» снизила прибыль более значительно, чем другие нефтяники, что вместе с новыми санкциями и привело к относительно слабому перформансу. В то же время локально «Роснефть» оказалась в ситуации, когда практически все негативное, что могло произойти, уже произошло. При этом из позитивных факторов можно выделить достаточно низкую оценку по мультипликаторам, наличие проектов развития и возможное улучшение рыночной конъюнктуры и финансовых результатов относительно текущей низкой базы. На этом фоне мы сохраняем умеренно положительный взгляд на акции «Роснефти».

Техническая картина

С технической точки зрения на недельном графике акции «Роснефти» торгуются в рамках среднесрочного нисходящего тренда, и для перехода к росту акциям нефтяника необходим слом его границы около уровня 400 руб. При этом основной поддержкой в случае дальнейшего снижения выступает недавний минимум у отметки 364 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 06.11.2025.