Негативные факторы для рубля копятся

На ближайший год в США ждут инфляцию в 3,00% по сравнению с 3,01% и 3,36% двумя месяцами ранее, среднесрочные показатели после нескольких месяцев стабилизации продолжили заметно сокращаться, но уменьшение краткосрочных приостановилось.

Данные продолжают оставаться в целом неплохими для регулятора. Чиновники Федрезерва сигнализируют рынкам, что не собираются спешить со снижением ставок.

Глава ФРС Джером Пауэлл заявил, что ожидает в этом году три снижения ставки на 25 б. п. При этом рынки ставят на четыре или пять, а в конце прошлого года прогноз доходил до шести снижений.

Доллар растет с начала года шесть недель подряд. Рост спровоцирован сильными экономическими данными, которые ослабили ожидания снижения ставок в США.

В таких условиях крупные хедж-фонды делают ставку на рост индекса доллара (по данным Citibank).

Согласно отчетам COT, предоставляемым Комиссией по торговле товарными фьючерсами (CFTC), за неделю крупные спекулянты увеличили чистую позицию на покупку контрактов на индекс доллара на 1,2 тыс. контрактов, до 1,5 тыс. Крупные спекулятивные игроки наращивают чистую позицию на покупку уже 6 недель подряд. Открытый интерес вырос за неделю на 3,5 тыс., до 29,2 тыс. Данная тенденция подтверждает рост интереса к покупке доллара и может свидетельствовать об устойчивой тенденции на рост индекса доллара DXY.

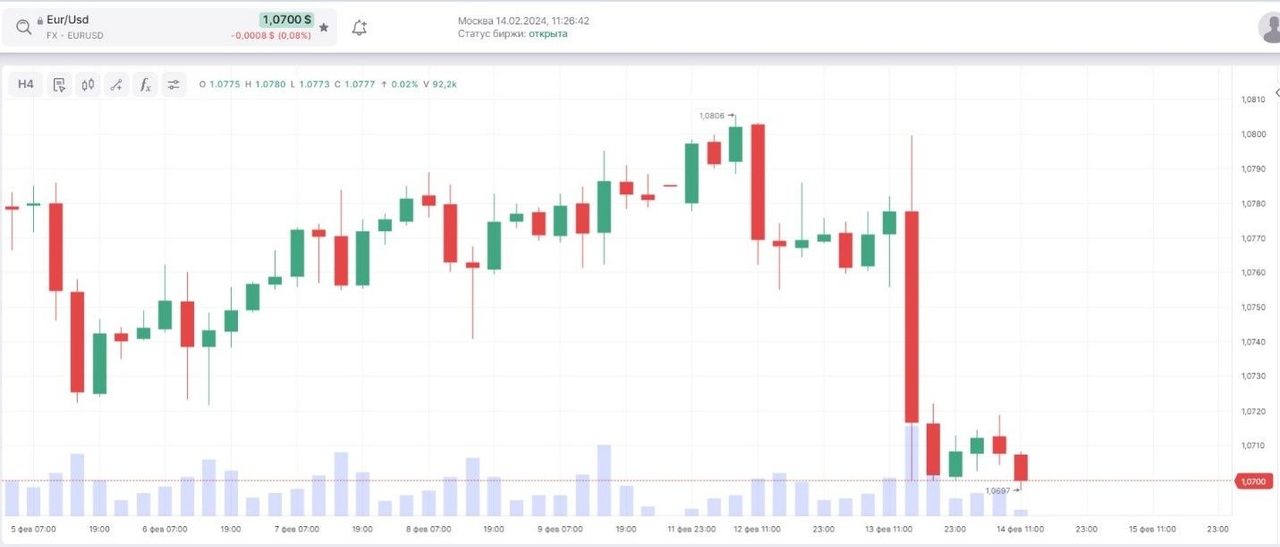

С точки зрения ТА ситуация выглядит следующим образом:

Среднесрочный растущий тренд выглядит перекупленным на текущий момент, возможна нисходящая коррекция, но к окончанию этой недели, вероятно, котировки закроются на уровне выше текущего, ориентировочно 105,20.

Рассчитываемый ZEW индекс экономических настроений в немецкой экономике в феврале вырос до 19,9 по сравнению с 15,2 и 12,8 двумя месяцами ранее.

Тем не менее сколько-нибудь значимого влияния на котировки валютной пары «евро — доллар» это не оказало, по-прежнему проблемы с экономикой, а в особенности с промышленным сектором являются сдерживающим фактором.

Возможно, будет некоторый прогресс, когда глобальные банки начнут снижать ставки, высокая стоимость заимствований — один из основных факторов негативных явлений на данный момент.

Иных значимых новостей из ЕС на текущей неделе не ожидается, пара «евро — доллар» в большей степени реагирует на американские новости в рамках корреляции и торгуется в соответствии с техническими факторами.

От текущего уровня, вероятно, следует ожидать растущее коррекционное движение, но долгим оно не будет, к окончанию текущей недели котировки могут закрыться ниже текущий значений, на уровне 1,0690.

Прошедшую неделю пара «доллар — рубль» торговалась в довольно узком ценовом диапазоне. Ключевым фактором стабилизации ситуации выступает некоторое оживление продаж валютной выручки экспортеров, перевешивающее сокращение чистых продаж юаней Банком России с 7 февраля почти в 2 раза, до 8,1 млрд руб. в день.

Напомним, в январе Министерство финансов РФ сообщило о дефиците нефтегазовых доходов в размере 122,2 млрд руб. Однако на февраль запланирован дополнительный приток нефтегазовых доходов в размере 195,4 млрд руб. К концу февраля планируется достичь профицита 73,2 млрд руб., соблюдая бюджетное правило, предусматривающее конвертацию излишков средств в иностранную валюту и золото в Фонде национального благосостояния. С 7 февраля Минфин намерен ежедневно покупать валюту на 3,7 млрд руб.

Кроме того, повлияло и заметное улучшение конъюнктуры нефтяного рынка: нефть превысила 82 долл., отыграв потери начала февраля.

Скопление негативных для национальной валюты факторов пока не приводит к реальным движениям обменных курсов. Риски для внешней торговли усиливаются.

Пока не наблюдается признаков завершения текущего бокового тренда и начала новой формации.

Но судя по тому, что образовался стандартный паттерн продолжения тенденции «вымпел», вероятность выхода вверх из текущей боковой тенденции и образование растущего тренда к уровню 92,50–93,0, выше, чем вероятность образования нисходящего движения.