Негативная рыночная конъюнктура ограничивает потенциал акций «Татнефти»

Финансовые результаты «Татнефти» находятся под давлением снизившихся рублевых цен на нефть и сократившейся маржинальности переработки — в первом полугодии чистая прибыль компании упала почти на 62% г/г. Из-за этого «Татнефть» была вынуждена снизить норму выплат промежуточных дивидендов, а мультипликаторы нефтяника стали выглядеть завышенными. При этом в условиях роста добычи со стороны ОПЕК+ ожидать значительного восстановления цен на нефть пока сложно, в связи с чем локально у нас осторожный взгляд на акции «Татнефти».

Мы присваиваем обыкновенным акциям «Татнефти» целевую цену 627,0 руб. на горизонте 12 месяцев. Это соответствует рейтингу «Держать» и потенциалу снижения 4,4%.

Также мы присваиваем привилегированным акциям «Татнефти целевую цену 606,3 руб. на горизонте 12 месяцев. Это соответствует рейтингу «Держать» и даунсайду 2,2%.

| TATN | Держать | ||||

| 12М целевая цена, руб. | 627,0 | ||||

| Текущая цена, руб. | 655,7 | ||||

| Потенциал | -4,4% | ||||

| ISIN | RU0009033591 | ||||

| TATNP | Держать | ||||

| 12М целевая цена, руб. | 606,3 | ||||

| Текущая цена, руб. | 620,2 | ||||

| Потенциал | -2,2% | ||||

| ISIN | RU0006944147 | ||||

| Капитализация, млрд руб. | 1 520 | ||||

| EV, млрд руб. | 1 551 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 2 030 | 1 684 | 1 834 | ||

| EBITDA | 465 | 261 | 380 | ||

| Чистая прибыль | 306 | 145 | 234 | ||

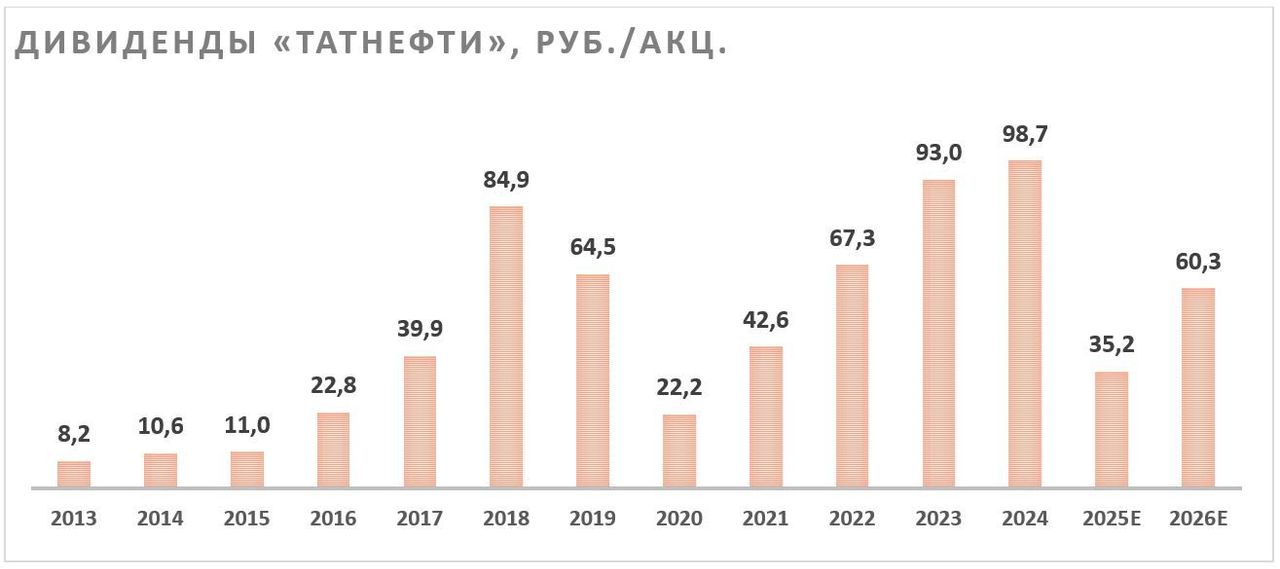

| Дивиденд, руб. | 98,7 | 35,2 | 60,3 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Маржа EBITDA | 22,9% | 15,5% | 20,7% | ||

| Чистая маржа | 15,1% | 8,6% | 12,7% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 3,3 | 5,9 | |||

| P/E | 5,0 | 10,5 | |||

| DY а. о. | 15,1% | 5,4% | |||

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

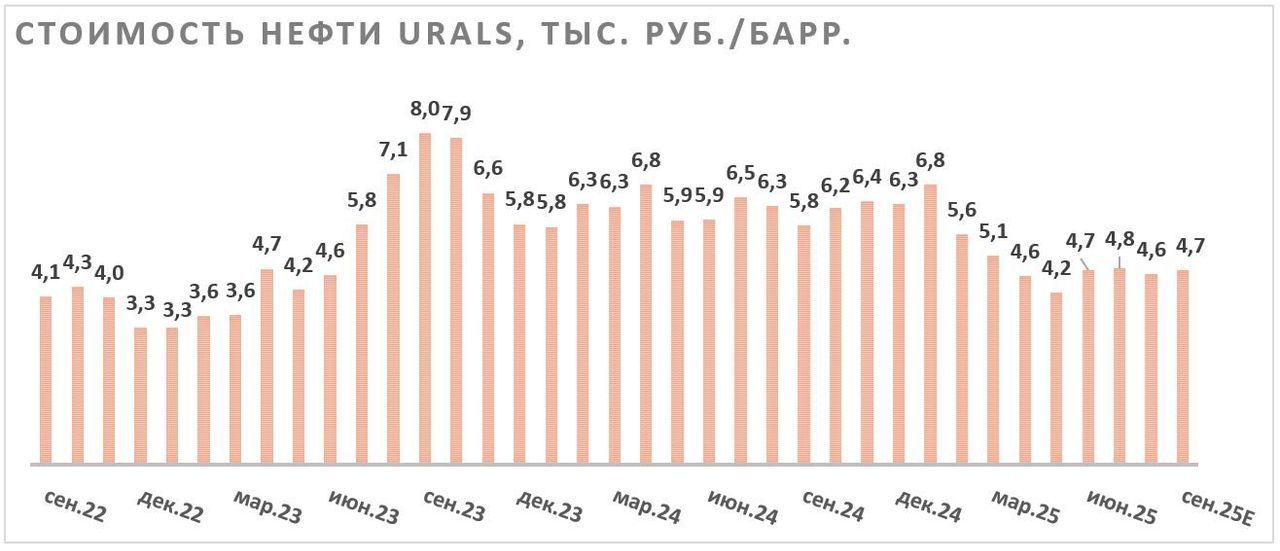

Локально акции «Татнефти» находятся под давлением снизившихся рублевых цен на нефть. Мировые цены скорректировались из-за восстановления добычи со стороны ОПЕК+, рубль показывает аномальную крепость, а дисконт на сорт Urals стабилен. В результате рублевая стоимость Urals держится ниже отметки 5 000 руб. за баррель, хотя еще в начале года она торговалась выше 6 000 руб. за баррель.

По итогам первого полугодия 2025 г. «Татнефть» значительно ухудшила результаты. EBITDA компании оказалась под давлением сниженных рублевых цен на нефть и сократившейся маржинальности переработки. Во втором полугодии конъюнктура остается умеренно негативной, в связи с чем восстановления результатов ждем не раньше 2026 года.

Негативная динамика финансовых результатов вынудила «Татнефть» снизить норму выплат промежуточных дивидендов с 75 до 50% прибыли по РСБУ. Совет директоров нефтяника рекомендовал выплатить за первое полугодие 14,35 руб. на акцию, что соответствует 2,2% доходности на а. о. и 2,3% на а. п. По итогам года в целом ожидаем выплаты 100% FCF, что, по нашим прогнозам, составит 35,2 руб. на акцию (5,4% доходности на а. о. и 5,7% на а. п.).

Из-за снижения финансовых результатов мультипликаторы «Татнефти» выглядят завышенными. По нашим прогнозам, нефтяник оценивается в 10,5 P/E и 5,9 EV/EBITDA 2025E, что является повышенным по историческим и секторальным меркам уровнем.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли средний за последний год дисконт в 3,3%. Наша оценка предполагает даунсайд 4,4% для а. о. и 2,2% для а. п.

Ключевые риски для акций «Татнефти» — возможность повышения налоговой нагрузки на сектор, снижение цен на нефть или укрепление рубля. Кроме того, «Татнефть» может потерять маршрут экспорта в ЕС через «Дружбу».

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, на котором добывается почти половина всей нефти компании. Около 94% выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции

- В последние месяцы основным сдерживающим фактором для инвестиционного кейса «Татнефти» стали сниженные рублевые цены на нефть. Мировые цены на нефть марки Brent держатся у отметки $65 за баррель из-за активного восстановления добычи со стороны ОПЕК+. Рубль при этом продолжает показывать аномальную крепость из-за сниженного спроса на импорт, а дисконт на российскую нефть держится в диапазоне $11–14 за баррель, так как санкционное давление не ослабевает. В результате рублевая стоимость Urals держится ниже отметки 5 000 руб. за баррель, хотя еще в начале года она торговалась выше уровня 6 000 руб. за баррель. На фоне действий ОПЕК+ мы не ждем роста мировых цен на нефть. В то же время рублевую стоимость Urals может поддержать ослабление национальной валюты. В базовом сценарии мы ожидаем роста курса доллара до 92–95 руб. до конца года на фоне повышенного дефицита бюджета и постепенного восстановления импорта.

- Особенностью «Татнефти» является достаточно высокая зависимость от нефтепереработки. Принадлежащий компании НПЗ «ТАНЕКО» — один из наиболее эффективных в РФ, что позволяет выигрывать в период повышенной маржинальности переработки, как в 2022–2024 гг. Однако сейчас маржинальность переработки нормализовалась, в том числе из-за более низкого спроса на топливо на международных рынках. Косвенно это заметно по объему демпферных платежей, которые за первые восемь месяцев текущего года снизились почти вдвое.

- Позитивным фактором для «Татнефти» является продолжение модернизации «ТАНЕКО». В июле текущего года на НПЗ была запущена 2-я установка гидрокрекинга, которая позволит увеличить выход светлых нефтепродуктов с 85 до 90%. При прочих равных более высокий уровень выхода светлых нефтепродуктов означает более высокую маржинальность переработки.

- Другим умеренным позитивом в кейсе «Татнефти» является рост активности ее бизнеса в ближнем зарубежье. В частности, нефтяник владеет шинным бизнесом в Средней Азии, а также реализует нефтехимические СП в данном регионе. В то же время пока зарубежный бизнес «Татнефти» не сопоставим с внутренним и его влияние на финансовые результаты является ограниченным.

- Сочетание значительного снижения финансовых результатов и относительно сильного перформанса акций «Татнефти» привели к росту мультипликаторов. На данный момент нефтяник, по нашим прогнозам, оценивается в 10,5 P/E и 5,9 EV/EBITDA 2025E, что является повышенным по историческим и секторальным меркам уровнем.

- Ухудшение рыночной конъюнктуры и переход чистого долга в положительную область вынудили менеджмент «Татнефти» снизить норму выплат промежуточных дивидендов с 75 до 50% прибыли по РСБУ. На этом фоне полугодовые дивиденды компании составили лишь 14,35 руб. на акцию, что соответствует 2,2% доходности на а. о. и 2,3% на а. п. Последним днем для покупки акций для получения дивидендов установлено 13 октября.

- По итогам 2025 года в целом мы ожидаем, что «Татнефть» выплатит 100% свободного денежного потока в виде дивидендов, по нашим оценкам, это может составить 35,2 руб. на акцию (5,4% доходности на а. о. и 5,7% на а. п.). С 2026 года ожидаем восстановления рыночной конъюнктуры в первую очередь за счет ослабления рубля, что может позволить «Татнефти» восстановить норму выплат хотя бы до 60% прибыли по МСФО.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Риски

- Налоговая нагрузка на нефтяников может в очередной раз увеличиться.

- Сохраняется риск снижения цен на нефть или укрепления рубля.

- «Татнефть» продолжает поставки нефти в страны Центральной Европы по южной ветке нефтепровода «Дружба». Если США и ЕС продолжат давить на Венгрию и Словакию, то на горизонте 1,5–2 лет компания может потерять данные поставки, что приведет к удорожанию транспортировки или, возможно, к снижению добычи.

- Санкционное давление на компанию или сектор в целом может усилиться.

- Норма выплат дивидендов может остаться на пониженном уровне.

Финансовые результаты

По итогам первого полугодия «Татнефть» значительно ухудшила основные финансовые показатели. Относительно небольшое снижение выручки, вероятно, вызвано более активной трейдинговой деятельностью. При этом заметное падение EBITDA объясняется как более низкими рублевыми ценами на нефть, так и сокращением маржинальности переработки в РФ. На чистую прибыль дополнительно негативно повлияли отрицательные курсовые разницы из-за укрепления рубля и рост ставки налога на прибыль до 25%.

Сокращение свободного денежного потока более чем на 2/3 и переход чистого долга, вероятно, являются ключевыми причинами, по которым менеджмент принял решение сократить норму промежуточных выплат. Допускаем, что пока менеджмент будет ориентироваться в первую очередь на FCF при определении размера дивидендных выплат.

«Татнефть»: финансовые результаты по МСФО по итогам 6М 2025, млрд руб.

| Показатель | 1П 2025 | 1П 2024 | Изм. |

| Выручка | 878,1 | 931,1 | -5,7% |

| EBITDA | 144,4 | 226,8 | -36,3% |

| Маржа EBITDA | 16,4% | 24,4% | -7,9 п. п. |

| Чистая прибыль акц. | 58,0 | 151,0 | -61,6% |

| Свободный денежный поток | 39,0 | 121,4 | -67,8% |

| Чистый долг | 26,6 | -79,0 | N/A |

Источник: данные компании

Второе полугодие пока складывается достаточно негативно для нефтяного сектора в целом и «Татнефти» в частности. Рублевая стоимость Urals остается заметно ниже уровня прошлого года, что не позволяет рассчитывать на значительное улучшение финансовых результатов. При этом отметим, что некоторую поддержку EBITDA «Татнефти» во втором полугодии может оказать рекордный рост цен на внутреннем оптовом рынке нефтепродуктов, а чистая прибыль может восстановиться за счет перехода курсовых разниц в положительную область. С 2026 года мы ожидаем постепенного улучшения финансовых результатов «Татнефти» в первую очередь за счет ослабления рубля. В то же время мы полагаем, что цены на нефть пока останутся ниже уровня $70 за баррель, из-за чего EBITDA и прибыль «Татнефти» в 2026 году могут быть ниже уровней 2022–2024 гг.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 1 205 | 1 427 | 1 589 | 2 030 | 1 684 | 1 834 |

| EBITDA | 289 | 448 | 417 | 465 | 261 | 380 |

| EBIT | 247 | 400 | 357 | 403 | 194 | 313 |

| Чистая прибыль акц. | 198 | 285 | 288 | 306 | 145 | 234 |

| Рентабельность | ||||||

| Рентабельность EBITDA скорр. | 24,0% | 31,4% | 26,3% | 22,9% | 15,5% | 20,7% |

| Рентабельность чистой прибыли | 16,5% | 19,9% | 18,1% | 15,1% | 8,6% | 12,7% |

| ROE | 22,4% | 28,0% | 25,2% | 24,4% | 10,7% | 16,3% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 267,5 | 357,7 | 326,6 | 425,1 | 237,1 | 301,9 |

| CAPEX | 119,1 | 160,9 | 223,6 | 171,0 | 155,3 | 160,5 |

| CAPEX, % от выручки | 10 | 11 | 14 | 8 | 9 | 9 |

| FCFF | 148,4 | 196,8 | 103,0 | 254,2 | 81,8 | 141,4 |

| Чистый долг | -24,0 | -150,7 | -40,9 | -86,0 | 13,3 | 12,1 |

| Чистый долг / EBITDA | -0,1 | -0,3 | -0,1 | -0,2 | 0,1 | 0,0 |

| DPS, руб. | 42,6 | 67,3 | 87,9 | 98,7 | 35,2 | 60,3 |

| Норма выплат, % прибыли МСФО | 50 | 55 | 71 | 75 | 56 | 60 |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены обыкновенных акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Татнефти» на горизонте 12 месяцев составляет 627,0 руб. Это соответствует рейтингу «Держать» и даунсайду 4,4%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 19,8%, что связано с повышенной безрисковой ставкой (доходностью 10-летних ОФЗ). В то же время в постпрогнозном периоде (после 2030 года) мы применяли норму доходности по акциям 16,0%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. В качестве долгосрочной равновесной цены на нефть мы использовали уровень $60 за баррель, а также закладывали постепенное ослабление рубля по отношению к доллару.

Отметим, что в прогнозе мы закладывали норму выплат 60% прибыли по итогам 2026 года и возвращение к пэйауту в 75% прибыли по итогам 2027 года. При умеренно положительной конъюнктуре на рынке нефти «Татнефть» может выплачивать 75% прибыли в виде дивидендов без значительного роста долга, но неопределенность относительно будущего пэйаута компании остается высокой.

Расчет целевой цены обыкновенных акций «Татнефти», руб.

| 2026Е | 2027Е | 2028Е | 2029Е | 2030Е | |

| DPS по итогам года | 60,3 | 83,0 | 97,1 | 102,7 | 108,5 |

| Дисконтированные дивиденды | 55,1 | 63,3 | 61,8 | 54,6 | 48,2 |

| Рост дивидендов после 2030 г. (TGR) | 2,0% | ||||

| Ставка дисконтирования | 19,8% | ||||

| Сумма дисконтированных дивидендов за период 2025–2030 гг. | 282,9 | ||||

| Сумма дисконтированных дивидендов после 2030 г. | 344,1 | ||||

| Целевая цена обыкновенной акции «Татнефти» | 627,0 | ||||

Источник: оценки и прогнозы ФГ «Финам»

Для привилегированных акций мы использовали средний за прошедшие 12 месяцев дисконт, равный 3,3%. В результате целевая цена привилегированных акций «Татнефти» составила 606,3 руб. Это соответствует даунсайду 2,2% и рейтингу «Держать».

Акции на фондовом рынке

За последний год и обыкновенные, и привилегированные акции «Татнефти» в целом показывали близкую к сектору и широкому рынку динамику. Отсутствие чистого долга и неплохие дивиденды по итогам 2024 года сглаживали для нефтяника негатив от постепенно ухудшавшейся рыночной конъюнктуры. В то же время из-за сниженных цен на нефть, сократившейся маржинальности переработки и более низкой нормы выплат «Татнефть» локально проигрывает многим крупным компаниям по дивидендной доходности, хотя исторически нефтяник был интересен именно дивидендами. Локально оценка «Татнефти» по мультипликаторам стала выглядеть достаточно высокой по меркам сектора. В такой ситуации мы осторожно смотрим на акции «Татнефти» и не ожидаем от них опережающей динамики.

Техническая картина

С технической точки зрения на дневном графике обыкновенные акции «Татнефти» держатся выше линии среднесрочного восходящего тренда. В случае ее пробоя вниз ключевой поддержкой будет выступать уровень 600 руб. При этом ближайшие сопротивления расположены у отметок 675 и 725 руб.

Для привилегированных акций ближайшей поддержкой ниже линии восходящего тренда является уровень 577 руб. Ключевое сопротивление при этом расположено на отметке 687 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.09.2025.