Нефтепереработчики остаются в выигрыше — даже при стабилизации нефтяных цен

- В условиях турбулентности на энергетических рынках именно переработка способна аккумулировать избыточную долю подъёма

- Даже при стабилизации цен на сырую нефть нефтеперерабатывающие компании, вероятно, сохранят свою сверхприбыль: исторически цены на продукты переработки растут быстро, а возвращаются к норме медленно

- Маржинальность нарастает в идеальный момент — на фоне пиковой загрузки НПЗ США и начала «высокого» сезона

- Мы уже проходили этот сценарий в 2022 году: во время прошлого серьёзного кризиса маржа переработки взлетела, а акции компаний сектора показали выдающийся результат

Рынок нефти и газа — не единая котировка. Это разветвлённая цепочка поставок, охватывающая добычу, переработку и сбыт, где каждое звено живёт по своим экономическим законам и в своём темпе. В текущей конъюнктуре на первый план выходят нефтепереработчики. Маржинальность их бизнеса растёт благодаря автомобильному сезону, позволяя им захватывать непропорционально большую долю рыночного роста.

Потрясение глобальное, но оно играет на повышение маржи

Недавняя эскалация вокруг Ормузского пролива — за которой последовала хрупкая деэскалация — ужесточила мировой энергетический рынок и резко подтолкнула цены на сырую нефть. Это событие было значимым и попало во все заголовки.

Однако корректировка происходит неравномерно.

По мере того как рынок переоценивает риски по всей цепочке поставок, эффект распределяется неравномерно. Нефть заметно прибавила в цене, но центр тяжести смещается вниз по течению — туда, где цены на нефтепродукты остаются более стабильными, даже когда ситуация начинает стабилизироваться.

Это расхождение — сигнал, и чтобы понять его природу, нужно посмотреть, на что фактически расходуется каждый баррель.

С чего начинается баррель: как экономика покупает энергию

Мировая экономика потребляет нефтепродукты, а не сырую нефть.

Примерная структура:

- ~30–35% барреля идёт на дизель и газойль (грузы, промышленность, отопление)

- ~25–30% уходит на бензин (личный транспорт)

- ~10–15% уходит на авиацинное и морское топливо (авиация и судоходство)

- остальное — на сырьё для нефтехимии и прочие нужды.

Это дистиллятно-ориентированная система, и именно здесь чаще всего возникают узкие места.

При этом дефицит проявляется в разных продуктах по-разному

- Авиационное топливо уже подает сигналы. Оно торгуется по всему миру, слабо буферизировано и зависит от экспортных потоков — поэтому оно реагирует первым.

- Скорее всего, следующим будет дизель. Там полно складских запасов, что дает отсрочку. Но этот рынок — самый глубокий и плотный, завязанный на логистику, промышленность и отопление. Когда дизель трогается, это надолго.

- Цены на бензин — может быть более поздней фазой. США вступают в сезон отпусков. По мере роста спроса любой дефицит может привести к более жесткому ценообразованию.

Так последовательно «затягивается» весь баррель.

По мере сужения этих рынков рост цен на нефтепродукты перераспределяет выгоды по цепочке. Добывающие компании выигрывают от удорожания сырья, но их доход привязан к глобальным бенчмаркам. Конечные дистрибьюторы и потребители видят растущие издержки, но не всегда могут быстро их переложить дальше. Итог зависит от гибкости производства, складских мощностей, географии и эластичности спроса.

Нефтеперерабатывающие заводы находятся в точке превращения сырой нефти в готовое топливо. Именно здесь ценовой разрыв превращается в маржу. По мере того как продуктовая корзина дорожает, позиция переработчика становится критически важной. Сегменты, наиболее близкие к этому «конверсионному горлышку», обычно забирают себе львиную долю рыночной адаптации.

Авиационное и транспортное топливо реагируют первыми — у них меньше буферных запасов и более напряжённая логистика. Дизель подтягивается по мере истощения резервов. Бензин проявляет себя позже, когда включается сезонный фактор.

Именно здесь, вероятно, проявится следующий уровень стресса. Бензин уникально зависит от спроса в США, который составляет примерно треть мирового потребления. По мере вступления рынка в летний автомобильный сезон спрос обычно растёт на 5–10%, что ужесточает систему как раз в тот момент, когда объём переработки заводов достигает пиков. При этом запасы за последние шесть недель выросли лишь на 8–10 миллионов баррелей.

Тогда возникает вопрос, откуда берётся эта теснота — и как она распространяется на мировых рынках.

Персидский залив важнее, чем кажется

Ближний Восток играет недооценённую роль как поставщика нефтепродуктов, сглаживая ценовые аномалии и способствуя стабилизации глобальных цен.

Регион ассоциируется прежде всего с добычей нефти, но его функция в мировой энергосистеме гораздо глубже. В отличие от большинства стран, перерабатывающих нефть в основном для внутреннего потребления, страны Персидского залива имеют структурный избыток. Местный спрос ограничен по сравнению с мощностями переработки, и значительная доля продукции уходит на экспорт.

Этот избыток позволяет региону поставлять на мировые рынки «маржинальный баррель» — роль, которая становится особенно важной в текущих условиях.

Нефтепродукты — особенно авиационное топливо, дизель и судовое горючее — поступают из Персидского залива на дефицитные рынки Европы и Азии. Эти потоки проходят через Ормузский пролив, делая его критической артерией не только для сырой нефти, но и для готового топлива.

Масштаб этих потоков огромен: около 20% мировой торговли нефтепродуктами приходится на Ближний Восток, причём особенно велика доля экспорта авиатоплива и средних дистиллятов. Роль региона ещё заметнее на предельном уровне: дефицитные рынки сильно зависят от дополнительных поставок именно из этого района.

В такой конфигурации рынок оценивает не общую мощность, а доступность балансирующего предложения.

Даже небольшие сбои имеют значение. Задержки, перенаправление потоков или рост транспортных расходов снижают эффективную доступность этих предельных баррелей. А поскольку Персидский залив поставляет на глобальные рынки именно дополнительный баррель, любое нарушение здесь вынуждает рынок подстраиваться — ужесточать балансы и поддерживать цены по всему миру.

Так локальные сбои транслируются в глобальное подорожание продуктов.

- Маржа растет без сбоев

- Цены движутся быстрее, чем баррели.

Энергетические рынки переоценивают риски в реальном времени, в то время как физическое предложение корректируется с задержкой. Цены реагируют мгновенно на ожидание дефицита, а не на фактическое появление объёмов.

Эта особенность ярко проявляется на рынке нефтепродуктов.

Чтобы система сжалась, не нужны масштабные остановки НПЗ. Достаточно замедления танкерного потока, роста страховых премий, неопределённости маршрутов и превентивного накопления запасов.

В ряде товаров и регионов запасы измеряются неделями, а не месяцами. Коммерческие резервы авиатоплива и дизеля на ключевых рынках обычно покрывают 20–40 дней потребления — буфер минимален при сбоях в цепочках поставок.

Цены реагируют первыми. За этим - физические потоки.

Цены на нефтепродукты, как правило, быстро растут и медленно откатываются, сохраняя высокую маржу даже после стабилизации нефти.

Такая динамика уже проявлялась раньше.

Прецедент: когда условия стали жестче, а переработчики вышли в лидеры

Последний раз рынок столкнулся с сопоставимым шоком, вызванным предложением, в 2022 году, после постковидных перебоев и ограничений на российские энергоресурсы в Европу.

Система вошла в этот период уже напряжённой. Спрос восстанавливался быстрее, чем мощности НПЗ, а запасы оставались ниже исторических норм. Ограничения на экспорт российской нефти и нефтепродуктов в Европу вызвали молниеносную перестройку глобальных торговых потоков.

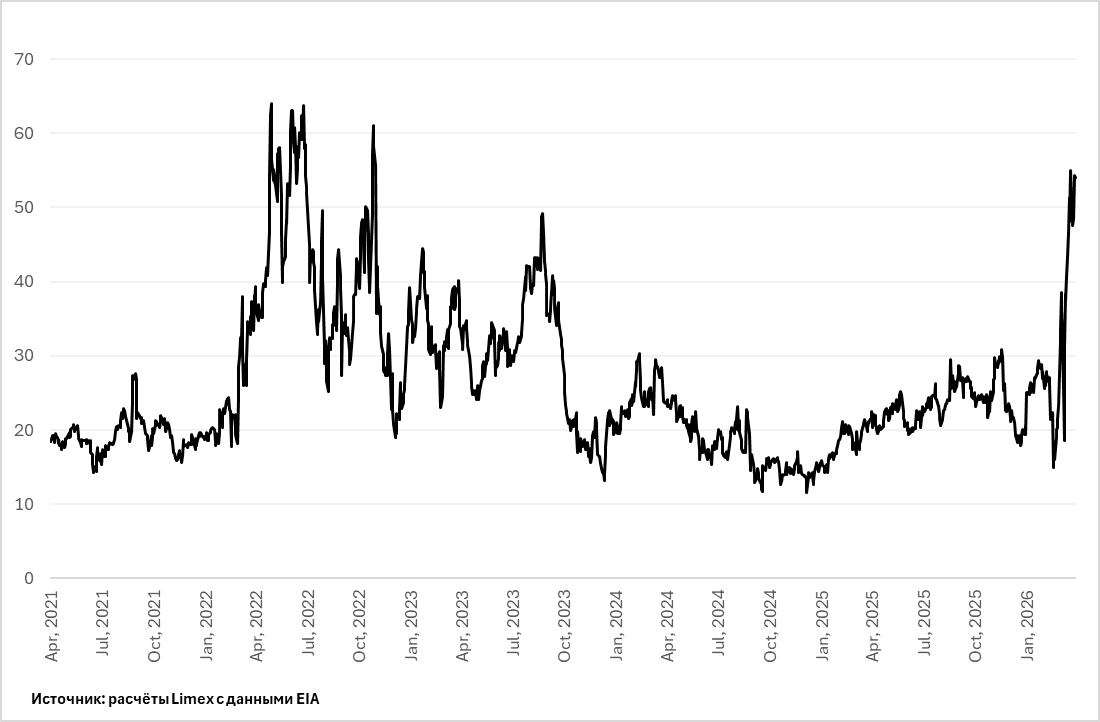

Острее всего это проявилось в сегменте нефтепродуктов. Рынок дизеля резко сократился, маршруты изменились, запасы оставались минимальными. Маржа переработки значительно выросла, поскольку цены на продукты опережали удорожание сырья.

Это изменение наглядно видно на графиках — оно резко пошло вверх во время кризиса 2022 года и вновь расширеются в текущем цикле.

Маржа по переработке США ($/баррел, 5 лет)

Реакция фондового рынка была следующей

- S&P 500: ~ -19,4% общей доходности

- Nasdaq-100: ~ -33,1% общей доходности

- Energy Select Sector SPDR Fund: ~ +64,2% общая доходность

- Нефтепереработчики из индекса S&P 500 (MPC, VLO, PSX): ~ +68,3% (простое среднее)

Нефтеперерабатывающие компании обогнали и широкий рынок, и сам энергетический сектор, потому что их маржа росла быстрее, чем цены на сырую нефть. Хотите попробовать свои силы на рынке США? Откройте счет «Сегрегированный Global» в «Финаме», он дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group.