Нефтехимики из Татарстана готовятся к росту производства

Интерфакс накануне опубликовал интервью с исполнительным директором СИБУРа Павлом Ляховичем, которое невольно приковывает к себе внимание, хотя бы потому, что публичные “дочки” СИБУРа (Казаньоргсинтез и Нижнекамскнефтехим) редко мелькают в СМИ.

Предлагаю вашему вниманию основные тезисы из этого интервью:

- Производственные мощности по выпуску полимеров в мире загружены на 80%. Если до 2022 года в мире наблюдался высокий спрос на полимеры, то в течение последних полутора лет темп прироста замедляется, а маржинальность бизнеса многих нефтехимиков в мире страдает от высокой инфляции.

- Спрос на нефтехимическую продукции в Китае стабильно растёт на 5% в год, и этот рынок является драйвером мирового спроса.

- По итогам первой половины 2023 года отечественные нефтехимики увеличили выпуск продукции на +13% (г/г), что во многом вызвано сокращением импорта полимеров.

- Из 600 тыс. тонн этилена, которые будут производиться на новом комплексе ЭП-600 в Нижнекамске (НКНХ), 270 тыс. тонн будет направлено на Нижнекамскнефтехим, а 150 тыс. тонн - на Казаньоргсинтез. Решение по оставшейся части сырья в объёме 180 тыс. тонн будет принято в начале будущего года.

- В этом году НКНХ заканчивает строительство мощностей по выпуску галобутилкаучука на 200 тыс. тонн. Казаньоргсинтез продолжает модернизацию производственных площадок, и в следующем году сможет увеличить выпуск продукции.

- Переговоры с Газпромом по увеличению поставок этана с Оренбургского ГПЗ на предприятия Казаньоргсинтеза проходят в положительном ключе, обе стороны активно обсуждают проект по строительству нового трубопровода.

- Компания не пересматривает свои инвестиционные проекты из-за девальвации рубля.

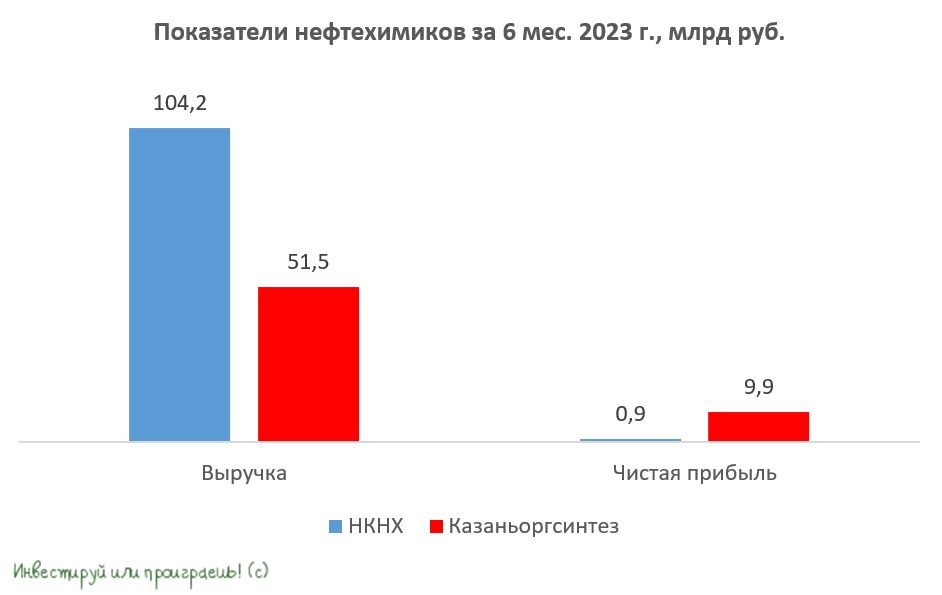

В начале сентября мы с вами обсуждали полугодовые результаты двух публичных "дочек" СИБУРа, и тогда пришли к выводу, что “обычки” Казаньоргсинтеза (#KZOS) выглядят более привлекательно, на фоне "обычек" и "префов" НКНХ (#NKNC, #NKNCP), ввиду более стабильной дивидендной истории. Однако последний также может быть интересен для покупок в первой половине будущего года, если в бумагах пройдет сильная коррекция, поскольку НКНХ сможет значительно нарастить производственные показатели. И рынок этот момент отыгрывать пока что не спешит.

P.S. По привилегированным бумагам Казаньоргсинтеза (#KZOSP) компания всегда платит 0,25 руб., точно в соответствии с див.уставом, что сулит обладателям префов традиционно скромную ДД (по итогам 2022 года доходность составила символические 0,83%). Именно поэтому мы в своих обзорах делаем акцент именно на “обычки” Казаньоргсинтеза.