Нефть продолжает двигаться в "боковике"

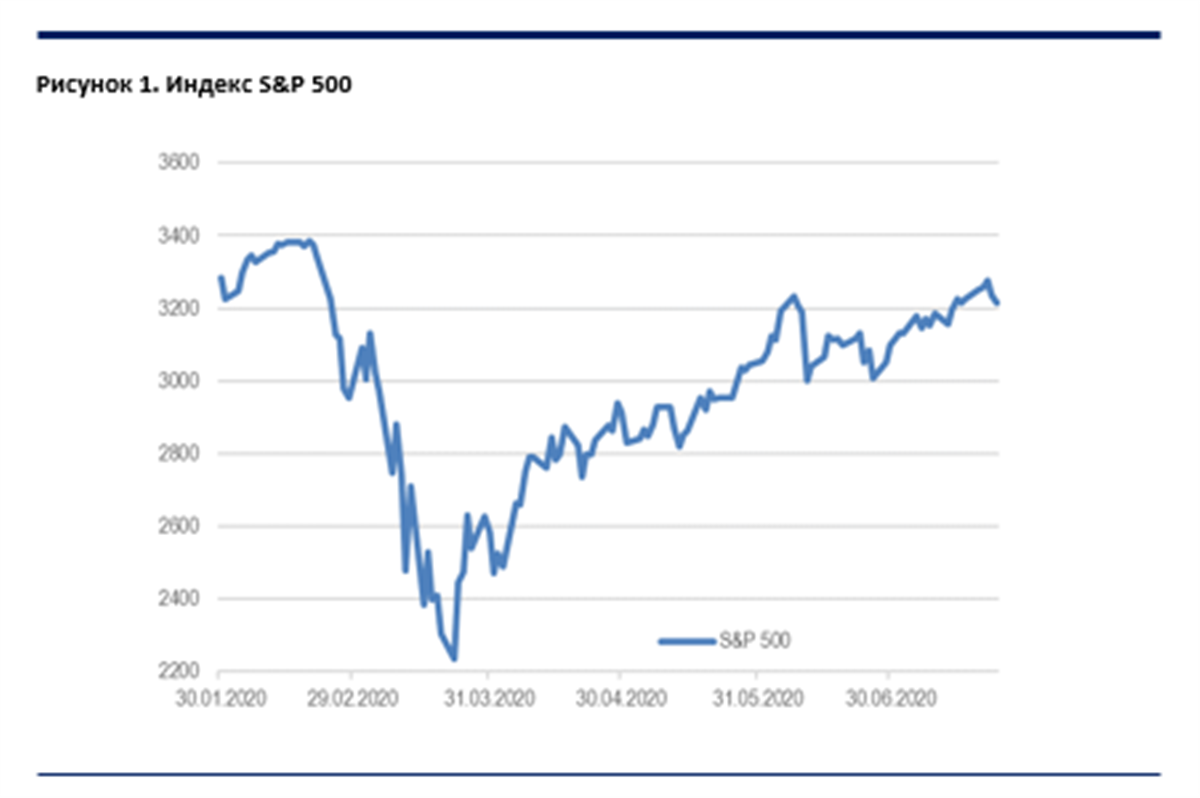

Прошедшую неделю индекс S&P 500 закончил в незначительном минусе и можно отметить, что инвесторы стали обращать внимание на события помимо коронавируса. Сезон отчётностей добрался до технологического сектора и пока что большинству компаний не удалось оправдать выданные авансы.

Российский рынок – рост вопреки. Несмотря на нейтральную динамику рубля, нефти и американского рынка, российский индекс продемонстрировал рост на 3%. Наибольший рост показали золотодобывающие компании в лице Полюса, Полиметалла и Petropavlovsk. Последний вырос в стоимости на 45% после потрясающих операционных данных за 1П20. Из корпоративных новостей отметим сильную отчетность Mail.Ru, нейтральные результаты НЛМК и Северстали, слабые операционные данные ТМК и возобновление международного авиасообщения России, что было позитивно для бумаг Аэрофлота.

Нефть продолжает двигаться в "боковике" на противоречивых новостях. С одной стороны, ухудшающиеся взаимоотношения США и Китая и продолжающаяся пандемия коронавируса продолжают оказывать давление на нефтяные котировки. А с другой стороны, аргументы "быков" о стремительно восстанавливающемся спросе также имеют место быть. Еженедельная статистика в США была умеренно негативна: запасы нефти в стране выросли на 4,9 млн бар. (ожидали снижение на 0,6 млн бар.), добыча прибавила 100 тыс. бар. в сутки и составляет теперь 11,1 млн бар. в сутки, а количество вышек увеличилось на 1 до 181 единиц.

Главным наблюдением прошедшей недели можно назвать тот факт, что рынки стали менее чувствительны к ежедневной статистике по числу заражений. На то есть 2 причины:

1)Каждую неделю выходят новости про испытания вакцин. Растёт уверенность, что вакцину "от коронавируса" мир получит уже в начале 2021 года. Если так, то число новых случаев и даже "вторая волна" уже не так важны для рынков акций.

2)У эпидемии в финансовом медиапространстве появились конкуренты: сезон отчётностей и макроэкономическая статистика. Сезон отчётностей должен показать, насколько все плохо было во втором квартале, а статистика – насколько ожидания относительно восстановления экономики оправданы.

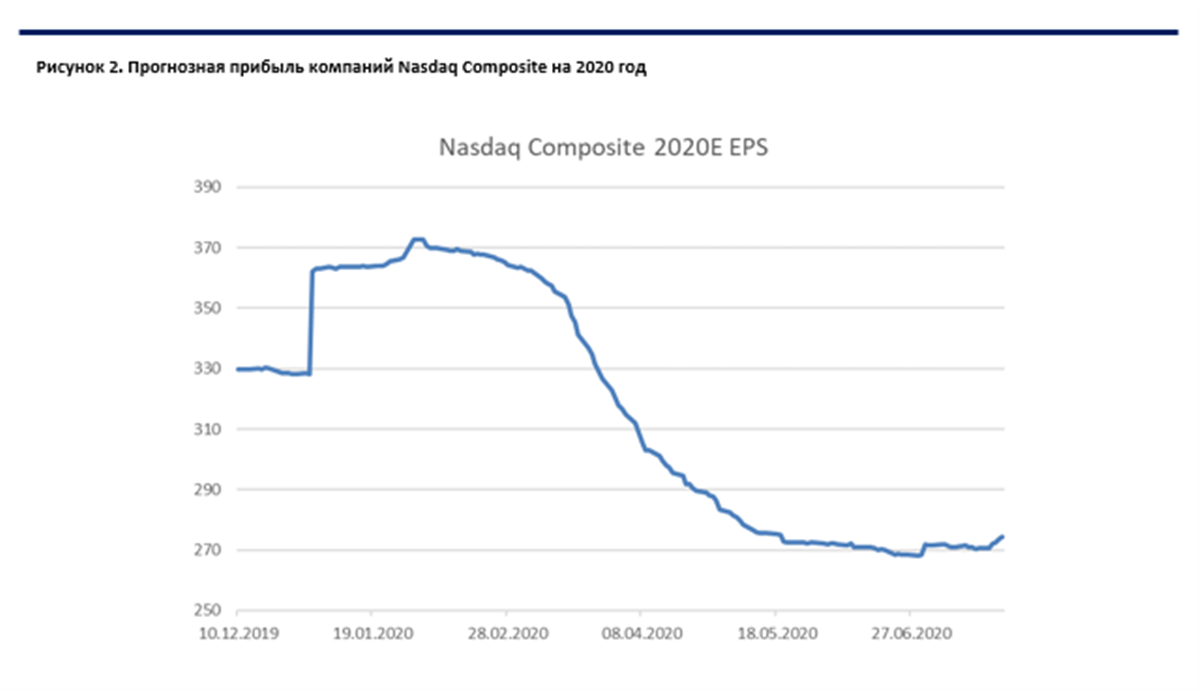

Если посмотреть на первые отчетности за второй квартал в технологическом секторе (помним, что именно IT вытянул рынок акций во втором квартале), то складывается впечатление, что ожидания здесь были все-таки завышены: акции Microsoft и Netflix заметно скорректировались после публикации результатов, а акции Intel вообще рухнули к мартовским минимумам. Акции Tesla тоже закрылись в минусе, хотя это в большой степени связано с разворотом рынка в этот день. Тем не менее эти движения (за исключением падения акций Intel) можно назвать коррекциями, а прогнозы относительно будущих доходов компаний пошли вверх. Intel тоже представил достаточно сильные результаты, а обвал акций связан с внутренними проблемами компании и растущим технологическим отставанием от конкурентов.

На текущей неделе свои результаты представят примерно 35% компаний из S&P 500, так что эта неделя станет определяющей для понимания того, как крупный бизнес пережил худший квартал за последние ¾ века.

Макроэкономическая статистика. Несмотря на расхождение с прогнозами в худшую сторону большинства макроэкономических показателей на прошедшей неделе, в целом данные можно назвать позитивными. Рынки недвижимости США быстро восстанавливаются до докризисных уровней, в том числе помогает отложенный спрос. Производственный PMI вышел в зелёную зону с небольшим запасом. Из негатива можно отметить только рост первичных обращений за пособиями по безработице, этот показатель уже несколько месяцев не показывает положительной динамики.

На этой неделе выйдет большой объём интересной статистики. Европейские страны и США отчитаются по ВВП за 2 квартал, который должен стать одним из худших за всю историю. Аннуализированное падение ВВП США ожидается на уровне 35%, то есть при сохранении темпов падения в этом квартале за год можно было бы увидеть такие цифры. Такие же аномальные значения, но в обратную сторону, можно будет увидеть во втором полугодии, когда экономика начнёт восстановление. Европейские страны отчитаются по инфляции за июль и июньской безработице, в среднем по ЕС ожидается дефляция на 50 бп и рост безработицы до 7,7%. Отметим, что консенсус уже который месяц прогнозирует рост безработицы, но она отказывается расти. Китай отчитается по деловой активности в промышленности, в целом ожидания нейтральные. Плохие данные по экономике во 2 квартале уже целиком в цене, а рынок смотрит в будущее, так что существенных движений на статистике мы не ждём, вектор движения будет задавать сезон отчётностей.