Нефть и газ. Три перспективные акции в секторе

После трёх лет пертурбаций, на нефтяном рынке наконец наметилась стабилизация, которая, возможно, продлится до середины десятилетия. Фундаментальный анализ подсказывает нам, что нефтяной рынок находится в состоянии устойчивого дефицита уже более года, во то время как нерыночные факторы, такие как рост геополитической напряженности и санкционные ограничения, постепенно отходят на второй план.

Нефтегазовый сектор. Краткосрочная стабилизация…

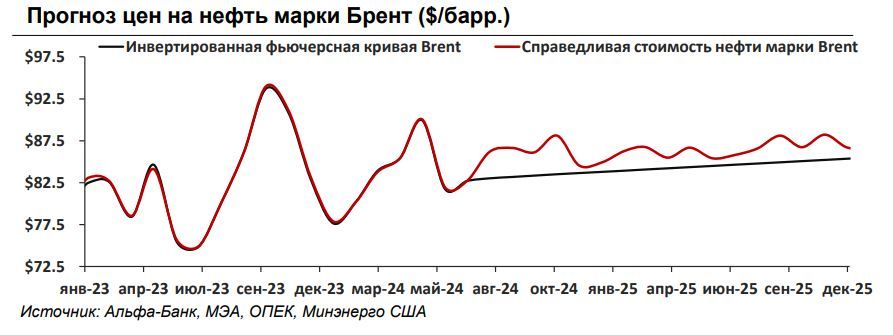

По мере роста прогнозируемости денежно-кредитной политики и «остывания» ближневосточного конфликта, мы наблюдаем планомерное возвращение нефтяных котировок к фундаментально-обоснованным уровням, которые, на наш взгляд, в среднем составят $85,2-86,6 за баррель Brent в 2024-2025 гг.

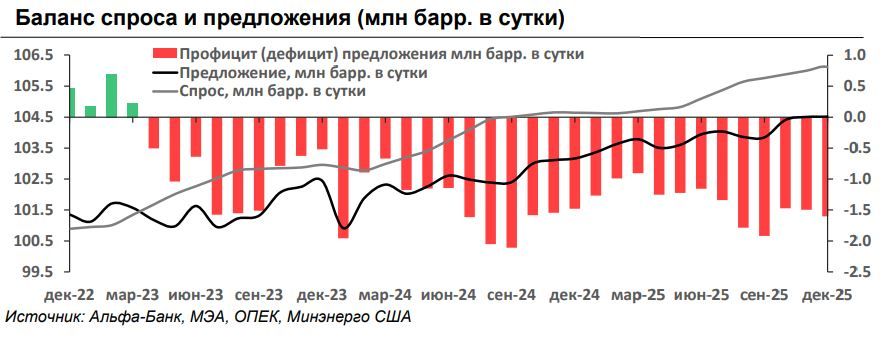

По нашим оценкам, в 2024-2025 гг. дефицит предложения на рынке нефти в среднем может составить порядка 1,37-1,45 млн барр. в сутки, что укладывается в рамки, обозначенные диаметрально противоположными прогнозами МЭА и ОПЕК. Поскольку мы не ждём существенных сюрпризов как от участников сделки ОПЕК+ (обозначивших свою позицию до конца 2025 г.), так и от США (где потенциал роста добычи ограничен 0,4-0,5 млн барр. в год), сдержанные темпы роста спроса до 103,8105,3 млн баррелей позволяют рассчитывать на стабилизацию нефтяного рынка на горизонте 2025 г. Несмотря на то, что этот прогноз исключает рыночные и геополитические риски, связанные с ростом волатильности, изменением макроэкономических прогнозов и эскалацией геополитической напряженности, мы верим, что в состоянии устойчивого дефицита цены на нефть будут стремиться к фундаментально-обоснованным уровням. Так, по нашим оценкам, участники нефтяного рынка вполне могут рассчитывать на стабилизацию цен, справедливая стоимость которых укладывается в узкий коридор $83-88 за баррель Brent.

Газовый рынок, напротив, продолжает демонстрировать признаки краткосрочной стагнации на фоне замедления роста спроса в ЕС и ряде стран АТР, а также в условиях неопределенности перспектив перераспределения торговых потоков и простоя экспортных мощностей. Вкупе с продолжающимся санкционным давлением на российский СПГ, это затрудняет прогноз емкости газового рынка, что, на наш взгляд, снижает инвестиционную привлекательность сектора. Для расчёта средних цен на газ мы используем прогнозные показатели slope, опубликованные в нашем фундаментальном анализе мирового рынка СПГ (см. Novatek – LNG expansion key to value accretion).

Руководствуясь долгосрочным прогнозом цен на нефть в Европе, расчёт по приведенным коэффициентам предполагает оценку средней цены газа TTF в диапазоне $323-446 за тысячу кубометров в 2024-2025 гг. Однако мы отмечаем, что реальная динамика котировок во многом будет зависеть от погодных условий и доступности СПГ в регионе, что в условиях пиковой нагрузки на газовую инфраструктуру и энергосистему ЕС сулит рост волатильности на спотовом рынке.

…и долгосрочная рыночная неопределенность

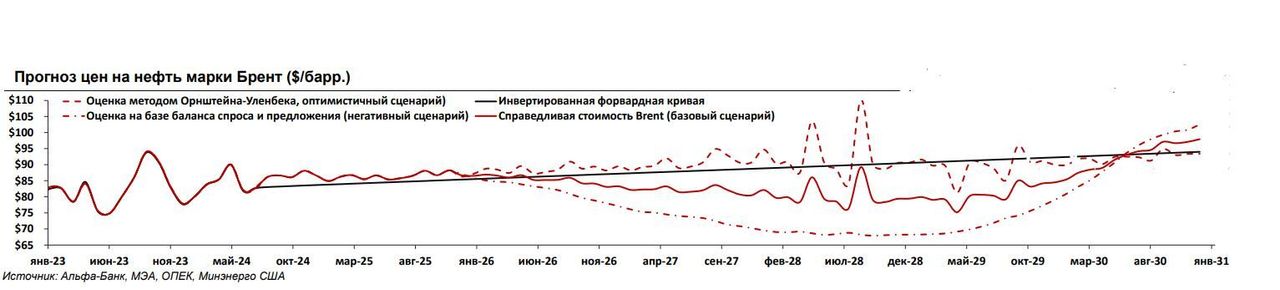

Несмотря на сдержанный оптимизм в отношении краткосрочных прогнозов, дальнейшая динамика нефтяного рынка представляется нам неопределенной. Историческое решение ОПЕК+ отказаться от части добровольных ограничений до 4К25 вынуждает нас пересмотреть долгосрочные перспективы регулирования рынка, в то время как неоднозначная позиция альянса по планам наращивания добычи нефти после 2025 г. диктует необходимость сценарного анализа.

В базовом сценарии мы исходим из предпосылок планомерного отказа ОПЕК+ от оставшихся добровольных ограничений, предполагая, что в 2026-2027 гг. отдельные участники сделки нарастят добычу ещё на 1,7 млн барр. в сутки. В условиях устойчивого дефицита, который по нашим оценкам составит около 1,6 млн барр. в сутки в декабре 2025 г., это позволит сбалансировать рынок к концу 1К28. Тем не менее, в рамках нашего анализа мы рассматриваем ещё два рисковых сценария, которые предполагают: а) дальнейшее сокращение добычи и сохранение устойчивого дефицита усилиями альянса ‒ позитивный сценарий; б) постепенное увеличение квот ОПЕК+ и рост конкуренции на нефтяном рынке ‒ негативный сценарий.

В целях построения прогноза цен на нефть мы используем смешанный подход, учитывая: а) отклонение реальных цен от инвертированной форвардной кривой в условиях изменения баланса спроса и предложения и рост волатильности котировок по мере снижения запасов; б) кривую безубыточности добычи в рамках конкурентной борьбы, основанной на балансе спроса и предложения на рынке. В результате, по нашим оценкам, несмотря на рост волатильности в 2028-2029 гг. в базовом сценарии котировки Brent не опустятся ниже $75 за баррель (апрель 2029 г.), закрепившись выше отметки $95 в сентябре 2030 г.

По аналогии с нашим краткосрочным прогнозом, фундаментальный подход к построению долгосрочных моделей на газовом рынке представляется нам нецелесообразным в условиях экспортных и санкционных ограничений. Учитывая размытые перспективы ввода новых СПГ мощностей и неподтвержденные планы строительства экспортных трубопроводов, мы решили воздержаться от анализа газового рынка после 2025 г., предполагая, что цены на газовом хабе TTF продолжат отражать динамику нефтяных котировок. По нашим оценкам, справедливая стоимость газа не опустится ниже $239 за тысячу кубометров (июль 2028 г.), закрепившись выше $400 в долгосрочной перспективе (после $395/ тыс. куб. м. в декабре 2030 г.).

Top picks в нефтегазовом секторе

В рамках нашей обновленной стратегии мы подтверждаем наш взгляд на компании нефтегазового сектора, отмечая значительный потенциал роста акций Роснефти и Татнефти, которые, как мы полагаем, по-прежнему недооценены рынком.

С начала 2024 г. котировки ROSN и TATNр просели соответственно на 7,3% и 6,5%, что в условиях роста ключевой ставки и налога на прибыль сопоставимо с проведенной нами переоценкой. Тем не менее, мы ожидаем, что во второй половине года дисконт на нефть марки Urals заметно сократится (до $13,3, против $16,8 в 1П24) по мере решения логистических проблем и усиления роли национальных валют в расчётах с Индией и Китаем. Вкупе с ожидаемым ослаблением рубля, это обеспечит ключевым бенефициарам восстановления цен на данном направлении – Роснефти и Татнефти – опережающий рост финансовых показателей.

При этом к списку наших фаворитов на 2П24 мы добавили Газпром нефть, акции которой существенно скорректировались с начала года.

Поскольку после переоценки базы дивидендных выплат SIBN предлагает одну из самых высоких дивидендных доходностей в секторе (около 16% в 2024 г.), мы считаем, что акции компании могут продемонстрировать опережающий рост после дивидендной отсечки 8 июля. Так, до конца года акционерная стоимость компании может вырасти на 13-17%, догнав индекс (MOEXOG), что в сочетании с промежуточными дивидендами за 9 месяцев может обеспечить инвесторам доходность от 24% до 29% за полгода.

Роснефть

Будучи единственной историей роста на российском нефтяном рынке с понятными перспективами ввода новых мощностей, Роснефть остаётся одной из наиболее привлекательных инвестиционных идей в секторе на горизонте 2025 г. При этом поддержка государства в вопросах фискальной политики (в т.ч. налоговый вычет) и прямое участие компании в межправительственных соглашениях создает предпосылки для опережающего роста акций в краткосрочной перспективе.

Компания продолжает демонстрировать выдающуюся операционную эффективность за счёт снижения удельных расходов и наращивания добычи на высокомаржинальных проектах. Вкупе с ростом буровой активности в 2023 г. (12 млн м.) и её стабилизацией в 1К24 (2,8 млн м.), это позволило компании обеспечить устойчивость рентабельности по EBITDA (около 33%), которую компания может нарастить до 35% по мере запуска новых проектов в 2024-2025 гг.

Мы полагаем, что Восток Ойл все еще может стать одним из немногих флагманских проектов, запуск которых состоится в 2024 г. Так, до конца текущего года к началу коммерческой добычи готовятся месторождения Пайяха и Ичеминское, которые наряду с ростом добычи газа (более 1,5 млн б. н. э. в сутки) могут стать ключевым драйвером роста бизнеса группы в 2025-2030 гг.

Татнефть

Несмотря на значительный потенциал роста выручки группы на фоне ожидаемого ослабления рубля, увеличения отгрузки нефти морем и роста отпускных цен на нефть с поставкой из западных портов, мы склонны рассматривать Татнефть как устойчивый, диверсифицированный бизнес, ориентированный на создание добавленной стоимости на внутреннем рынке.

Возвращение группы к практике дивидендных выплат на базе 100% чистой прибыли может стать основным фактором переоценки компании на горизонте 2024-2025 гг. Так, по нашим оценкам, дивидендная доходность за 2024-2025 гг. может составить 16-18%, что ставит Татнефть в один ряд с наиболее привлекательными дивидендными историями в секторе и может стать спекулятивным фактором роста ее капитализации до конца текущего года на фоне объявления промежуточных выплат.

Расширение производственных мощностей «ТАНЕКО» продолжит оказывать положительный эффект на операционные результаты и финансовое положение Татнефти, способствуя росту рентабельности нефтеперерабатывающего сегмента в 20242025 гг. Так, мы ожидаем, что рентабельность группы по EBITDA закрепится выше 30% после просадки до 27,4% в 2П23.

Газпром нефть - недооцененная дивидендная история с хорошим потенциалом роста

Мы считаем Газпром нефть, акции которой по-прежнему значительно перепроданы на рынке (-21% с начала года, против -6% по MOEXOG), одной из наиболее привлекательных инвестиционных идей в нефтегазовом секторе на горизонте 2П24. После мартовской публикации годовой отчётности, котировки продолжили стагнировать на фоне снижения цен и укрепления рубля, затем последовало разочарование инвесторов размером финальных дивидендов за 4К23 (доходность 2,9%). Поскольку с 8 июля SIBN торгуются без дивидендов, вновь протестировав уровень поддержки у отметки 660 руб., мы видим значительный потенциал восстановления акционерной стоимости компании (+17% к декабрю 2024 г.) по мере объявления новых дивидендных выплат. Так, мы ожидаем, что в 2024 г. компания выйдет на стабильную базу расчёта дивидендов на уровне 75% скорректированной чистой прибыли по МСФО, что может стать фактором переоценки её инвестиционной привлекательности в среднесрочной перспективе. Поскольку в росте дивидендных отчислений также заинтересована материнская структура – Газпром – а сами выплаты обеспечены генерацией СДП и низкой долговой нагрузкой (0,2-0,3 по ЧД/EBITDA), мы не ждём снижения дивидендной базы, что позволит инвесторам рассчитывать на рекордную доходность в размере 15-17% по итогам 2024-2025 гг. Учитывая потенциал роста бизнеса до 2026 г., мы возобновляем аналитическое покрытие Газпром нефти, присваивая ей ЦЦ 864 руб. и рекомендацию ВЫШЕ РЫНКА.

70%-я доля ТРИЗ и реализация 78% добываемой нефти в обход санкционных ограничений обеспечивает компании стабильную генерацию СДП при сохранении значительного потенциала роста. Несмотря на санкционное давление и неблагоприятную макроэкономическую конъюнктуру, Газпром нефть остаётся одной из немногих нефтяных компаний, которые продолжают осваивать Арктику (более 30% портфеля группы) и увеличивать долю трудноизвлекаемых запасов (ТРИЗ). Так, компания идёт в фарватере современных тенденций на российском рынке, будучи единственной нефтяной компанией с долей ТРИЗ (порядка 68% в добыче группы в 2023 г.), сопоставимой с долей «трудных» запасов по стране в целом (более 65% доказанных), которые обеспечивают менее 10% добычи нефти в РФ. Это позволяет рассчитывать на долгосрочные перспективы наращивания добычи на новых месторождениях, которая к 2025 г. может составить более 70% в экспортном портфеле компании, преимущественно представляя собой неподсанкционные сорта (31% ВСТО, 47% ARCO и Novy Port). Более того, Газпром нефть активно осваивает участки, лицензированные Газпромом: в апреле компания ввела 3-й блок Уренгойского месторождения, а в июле расширила обустройство валанжинских залежей, где ожидается существенный рост добычи газового конденсата, не ограниченного квотами ОПЕК+. С учётом утвержденных планов по освоению лицензий в ЯНАО и ХМАО, компания сохраняет долгосрочный потенциал роста добычи жидких углеводородов до 100 млн тонн в год при условии снятия внешних ограничений, что может стать актуальным в случае отказа ОПЕК+ от добровольного сокращения добычи.

Завершение масштабной программы модернизации НПЗ (совокупные инвестиции с 2008 г. – около 1 трлн руб.) значительно повлияет на операционные результаты нефтеперерабатывающего комплекса, по эффективности которого компания уступает только ведущим игрокам отрасли (Лукойлу и Татнефти). Так, нефтеперерабатывающие мощности компании с 2021 г. обеспечивают глубину переработки свыше 85% и более 65% выхода светлых нефтепродуктов, однако с завершением модернизации Московского НПЗ (в 2024-2025 гг.) эти показатели могут достичь 95% и 80% соответственно. Учитывая опыт

Омского НПЗ, новый комплекс глубокой переработки которого обеспечил полную утилизацию тяжелых нефтяных остатков, позволив нарастить объёмы производства моторного топлива и полностью отказаться от выпуска мазута, компания вполне может довести глубину переработки до уровней близких к 100%, что, в свою очередь, выведет Газпромнефть в лидеры по эффективности нефтеперерабатывающего бизнеса. Вкупе с развитием собственной сети АЗС и премиальных каналов сбыта это позволит компании в 2024-2025 гг. повысить маржинальность по EBITDA на 90-195 б. п., до 32,8% к 2026 г.