Нефть дешевеет, бюджет под угрозой

- Пара доллар/рубль держится вблизи 76,4

- Трафик танкеров в Ормузском проливе частично нормализуется

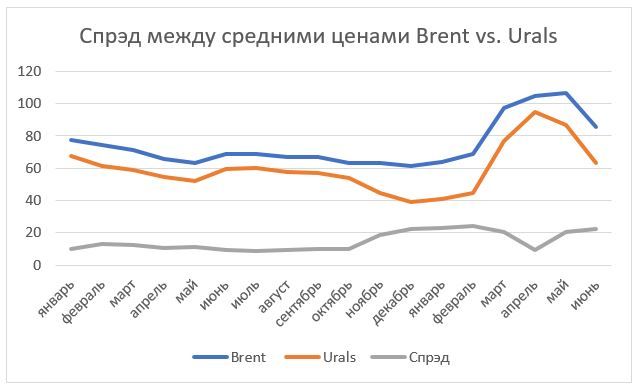

- Спрэд между Brent и Urals растет, превысив в июне $22 за баррель

- Бюджетный дефицит - это проинфляционный фактор, поддержку рублю по-прежнему будет оказывать высокая ключевая ставка

Курс USDRUB на OTC находится на отметке вблизи 76,4. За полную прошлую неделю курс USD опустился на 2,5%. С начала текущей недели курс доллара снижается ещё на 0,6%. Средний курс USDRUBс начала 2026 г. складывается на уровне 76,55.

В фокусе внимания по-прежнему остаётся ситуация с урегулированием конфликта на Ближнем Востоке, а также ситуации на внутреннем контуре РФ.

Касаемо ближневосточного конфликта, мнения по-прежнему различны. Bloomberg пишет о том, что трафик в Ормузском проливе постепенно нормализуется, т.к. наблюдается движение танкеров. Вместе с тем, по оценкам экспертов, часть пролива остаётся заминированной и, соответственно, небезопасной. Кроме этого, нормализация трафика также носит весьма условный характер и демонстрирует противоречия уже на этом этапе урегулирования – часть танкеров движется маршрутом, который рекомендован США, а другая часть судов следует маршрутом, рекомендованным исламской республикой. Это свидетельствует о расхождении во взглядах на контроль над проливом. Иран добивается нового статуса пролива и признания за собой права полностью его контролировать. Для США – это красная линия. Ряд экспертов считают, что рынок чересчур оптимистичен в отношении ситуации с балансом баррелей на рынке из-за чего цены на нефть могут быть занижены (в настоящее время Brent находится вблизи отметок $72-73/б).

Российская средняя цена на Urals в июне составила $63,52/б, опустившись более, чем на 25% по сравнению с майским значением. Спрэд между средними значениями Brent/Urals вновь начал расти, превысив в июне $22/б.

Bloomberg со ссылкой на Argus своей стороны пишет, что в начале июля цена на Urals упала ближе к $40/б, что означает, что цена находится ниже уровня, заложенного в бюджете, а значит вновь встаёт вопрос о размере бюджетного дефицита.

Нефтегазовые доходы бюджета за 1П 2026 г. составили 3,660 трлн. руб. vs. 4,7 трлн. руб. в прошлом 2025 г. vs. 5,7 трлн. руб. в 2024 г. Если просто экстраполировать полученный результат на вторую половину года, то недобор НГД по сравнению с планом может составить порядка 1,5-1,6 трлн. руб. Ситуация может быть частично нивелирована за счёт возможного ослабления курса валюты во 2П, а также за счёт роста объемов экспорта.

Как следствие, с одной стороны, мы будем наблюдать сокращение валютной выручки, получаемой экспортёрами, что приведёт с определённым лагом к сокращению объемов реализации этой выручки на открытом рынке и снижению давления на курс иностранной валюты. С другой стороны, поскольку бюджетный дефицит находится в фокусе внимания Банка России и этот фактор является проинфляционным, поддержку курсу рубля по-прежнему будет оказывать высокая ключевая ставка. Мы не исключаем, что прогнозы по ключу на конец текущего года в ближайшее время потребуют пересмотра.

В пользу сохранения жёсткой ДКП также говорит и ситуация на внутреннем рынке, а именно, удары по НПЗ и, как следствие, рост цен на топливо.

03.07 Минфин озвучил новые параметры операций на открытом рынке: совокупный объем средств, направляемых на покупку иностранной валюты и золота, составит 123,2 млрд руб. Операции будут проводиться в период с 7 июля 2026 года по 6 августа 2026 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 5,4 млрд руб. Таким образом, с 07.07 по 06.08 чистые покупки валюты составят 4,8 млрд. руб. в день vs. 9,3 млрд. руб. с 01.07 по 06.07.

Возвращаясь к анализу текущей ситуации, технически преодолеть уровень 77,5, где, как мы уже писали, располагается 200-дневная скользящая средняя быкам так и не удалось. Несмотря на то, что предпринимались активные попытки, окончательно выйти и закрепиться выше у курса доллара не получилось. Следовательно, говорить о развороте краткосрочного тренда преждевременно. На текущей неделе мы допускаем возможность коррекции с возвращением USD к уровню 75-75,2.

Комментарии