Нефть Brent еще долго может оставаться на высоких уровнях

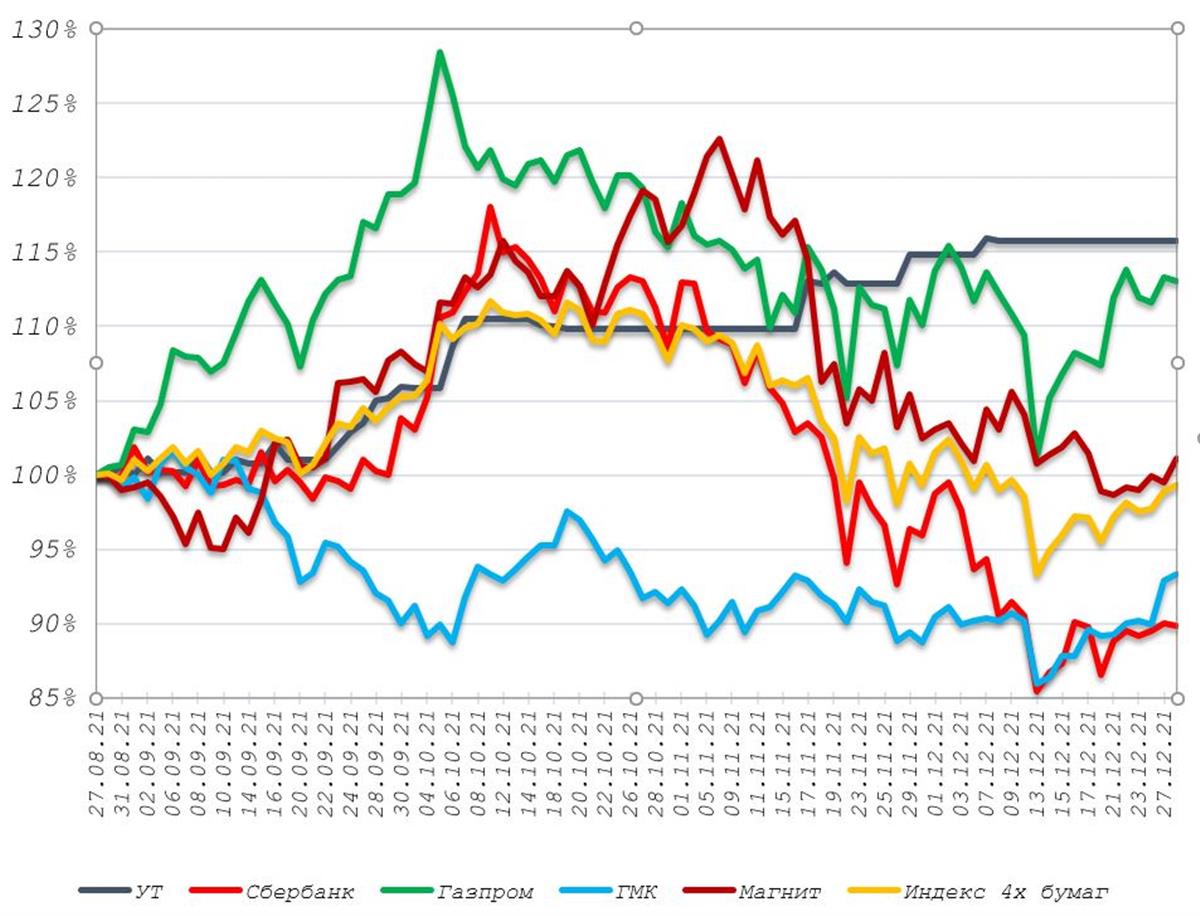

Результаты очередного цикла "Убежденный технарь". Управление активами в соответствии с методикой "Убежденный технарь" проводилось с 30 августа по 28 декабря 2021 года. Результат управления оказался лучше предыдущего цикла: доход составил 15.7%, что соответствует доходности 47.8% годовых. Что касается относительных результатов, то "Портфель УТ" занял первое место. Далее места распределились так: Газпром (13.1% или 39.7% годовых), Магнит (1.12% или 3.39% годовых), Индекс четырех бумаг (минус 0.67% или минус 2.03% годовых), ГМК НорНикель (минус 6.67% или минус 20.3% годовых) и Сбербанк (минус 10.2% или минус 31.0% годовых). В такой ситуации будем надеяться, что следующий цикл "Убежденный технарь", который начнется ориентировочно 10 января 2022 года, будет не менее удачным.

График изменения стоимости акций Сбербанка, Газпрома, ГМК НорНикель, Магнита и "Портфеля УТ" *

*- Акции для сравнения с Портфелем УТ считаются купленными по средневзвешенным ценам 16.03.2021 г.

Краткий взгляд на рынок.

На рисунке 1 показано соотношение Индексов РТС и S&P.

Рисунок 1.

Из графика видно, что где-то с конца 2014 года развивается диапазон и соотношение колеблется от 0.3 до 0.5. Текущее значение находится около 0.34, и мы не видим причин, по которым соотношение может драмматически измениться в ближайшее время. При этом вероятность относительного удешевления российских активов оцениваем несколько выше.

Что касается нефтяного фактора, то сейчас акции, исходя из стоимости нефти Брент, находятся близко к линии тренда, то есть, оценены достаточно справедливо (см. рисунок 2).

Рисунок 2.

Теперь попробуем спрогнозировать цены на нефть. На рисунке 3 представлено отношение цены золота к нефти Брент.

Рисунок 3.

Глядя на этот график, мы видим, что сейчас соотношение немного ниже линии долгосрочного тренда в районе 25. При этом соотношение выше 30 ранее не являлось устойчивым. В такой ситуации в долгосрочной перспективе нам видится колебание относительно этого, "равновесного" значения в 25. Таким образом, нефть Брент сейчас оценена справедливо. Тем не менее, по примеру прошлого, падение с пиков никогда не ограничивалось линией тренда, а всегда было более сильным. В такой ситуации высока вероятность ухода ниже 20 на продолжительное время. Таким образом, нефть еще долго может оставаться на высоких уровнях.

Теперь попробуем рассмотреть ситуацию на внутреннем валютном рынке и начнем с рублевой цены нефти.

Рублевая цена нефти

Рассмотрим рублевые цены на нефть с конца декабря 1993 года по настоящее время, которые приведены на Рисунке 4.

Рисунок 4.

На этом рисунке синяя линия - это рублевая цена нефти, а зеленая - это рублевая цена нефти на конец 1993 года с учетом инфляции в России. Исходя из этого графика, видно, что с 2000 года зеленая линия служит уровнем поддержки. При этом среднеее историческое превышение рыночной цены над сопоставимой ценой составляет: с 1993 года - 48%, с 2000 года – 64%, с 2009 – 67%, с 2014 – 55%, а текущее – 95%. Таким образом, цена нефти в рублях сейчас очень сильно завышена, эдак, процентов на 25. В такой ситуации получаем, что евро должен стоить около 70.0 рублей, то есть, сейчас рубль значительно недооценен.

На рисунке 5 представлен недельный курс Евро к рублю.

Рисунок 5.

Ранее мы предполагали, что с уровней чуть ниже 60 рублей в апреле 2017 года начался новый "бычий" цикл, финальная волна "5" которого в сентябре 2018 года достигла уровня сопротивления в районе 82 рублей. После этого была коррекция А-В-С, в которой волна С в начале января достигла уровня 67.65 рублей, где находится уровень поддержки и проходит линия пятилетнего растущего тренда. Далее в начале 2020 года начался новый "бычий" цикл, в котором уже закончены волны "1" (весенний максимум около 90 рублей), "2" (июньский минимум в районе 76.5 рублей) и "3" (максимумы ноября). Далее, до середины июня мы считали, что продолжается волна "4". Однако падение ниже максимумов волны "1" нарушило правило "перекрытия" (минимумы волны "4" должны быть выше максимумов волны "1"), что склоняет нас к мысли, что волна "4" закончилась в середине марта, а последующий слабый рост к концу апреля до уровней в районе 92.5 рублей был финальной растущей волной "5". В такой ситуации сейчас развивается коррекционная формация А-В-С и нельзя исключать достижения уровня в районе 75 рублей. При этом по прошлому опыту падение от максимумов занимает около 15 месяцев, а сейчас прошло только 8.

На рисунке 6 представлен реальный Курс УЕ (евро 60%. доллар 40%) к рублю, где за единицу взяты значения декабря 1997 года.

Рисунок 6.

В такой ситуации мы видим, что сейчас УЕ оценен выше, чем в 1997 году. Мы считаем, что форма российской экономики сейчас значительно лучше, чем в те времена, и видим "равновесный" курс УЕ в районе 0.9, что в текущей ситуации соответствует курсу евро около 71 рубля.

Таким образом, различными методами мы установили, что курс евро должен находиться в диапазоне 71-75 рублей.

Выводы

1. С нашей точки зрения акции оценены вполне справедливо и инвестиции в них выглядят уже не слишком рискованно по сравнению с летом.

2. Рубль сейчас выглядит сильно недооцененным и создаются предпосылки для "технического" продолжения падения пары евро/рубль.