Недооцененность акций банка "Санкт-Петербург" открывает возможность значительного роста

|

Банк Санкт-Петербург |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

105,8 руб. |

|

Текущая цена |

61,0 руб. |

|

Потенциал роста |

73,4% |

Инвестиционная идея

Банк Санкт-Петербург – это частный банк, который входит в число 20 крупнейших российских банков по объёму активов. Рыночная капитализация банка СПБ 26,8 млрд руб. Под зарубежные санкции не попал.

Мы подтверждаем рекомендацию покупать акции Банка Санкт-Петербург и повышаем целевую цену до 105,8 руб. Потенциал акций составляет порядка 73%. По нашим оценкам, биржевая оценка банка необоснованно занижена, и в перспективе 1-2 лет акции могут показать существенный рост. Драйверами роста будут выступать увеличение кредитования, улучшение качества активов и повышение прибыли.

- Чистая прибыль в 1К 2017 составила 1 477 млн руб. (+26% г/г). Рентабельность собственного капитала повысилась до 7,6%.

- Кредитный портфель сократился на 2,9% к/к, до 305,5 млрд руб. в связи со списанием 2% кредитов и валютной переоценкой. Без учета этих факторов кредитование вышло в небольшой плюс.

- На рынке акций у акций BSPB сохраняется существенный дисконт по отношению к аналогам из России и развивающихся стран. Доходность акций при форвардном P/E4,3х сейчас составляет 23%. Дисконт к балансовой стоимости капитала составляет около 55%. Мы считаем, что столь низкая оценка не оправдана, и ожидаем, что улучшение результатов банка поможет закрыть гэп в оценке.

|

Основные показатели акций |

|||

|

Тикер |

BSPB |

||

|

ISIN |

RU0009100945 |

||

|

Рыночная капитализация |

26,8 млрд.руб. |

||

|

Кол-во обыкн. акций |

440 млн |

||

|

Free float |

37% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

6,0 |

||

|

P/E, NTM |

5,7 |

||

|

P/B, LFI |

1,2 |

||

|

Дивидендная доходность, % |

1,7 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2015 |

2016 |

||

|

Опер. доходы |

15,59 |

17,87 |

|

|

Чистая прибыль |

3,62 |

4,28 |

|

|

Активы |

562,5 |

580,3 |

|

|

Дивиденд, руб. |

1,05 |

1,05 |

|

|

Финансовые коэффициенты |

|||

|

2015 |

2016 |

||

|

Чистая проц. маржа |

3,5% |

4,1% |

|

|

ROE |

6,7% |

7,3% |

|

|

Доля просроченных кредитов |

5,9% |

6,0% |

|

|

Показатель достаточности капитала Н 1.0 |

15,48% |

14,33% |

|

Краткое описание эмитента

ПАО "Банк "Санкт-Петербург" был основан в 1990 г. и сейчас входит в число 20 крупнейших российских банков по величине активов, которые к концу 1К 2017 составили 553 млрд руб. Это традиционно банковский бизнес, который генерирует доходы от кредитования компаний и потребителей, а также от комиссионных и торговых операций. Банк СПБ под западные санкции не попал. Операционные доходы в 2016 г. составили 17,87 млрд руб. Кредитный портфель по последним данным составляет 305,49 млрд.руб. и примерно на 80% представлен корпоративными кредитами.

Структура капитала. Контрольным пакетом акций, около 53%, владеет менеджмент банка, из которых 23,9% принадлежат Предправления Савельеву Александру. Free-float обыкновенных акций составляет 37%. У Банка Санкт-Петербург выпущены обыкновенные акции с листингом на Мосбирже и привилегированные, которые обращаются только на внебиржевом рынке. Рыночная капитализация банка составляет 26,8 млрд руб.

Финансовые показатели

Банк Санкт-Петербург представил неплохие результаты за 1К 2017. Чистая прибыль увеличилась на 26% г/г до 1 477 млн руб. Главным драйвером выступило увеличение доходов от торговых операций на 43% г/г до 1 634 млн руб. Чистые процентные доходы с учетом резервов сократились на 5,3% г/г до 2 014 млн руб. Чистая процентная маржа снизилась до 3,5% с 4,5% в 4 кв. и 3,8% годом ранее на фоне увеличения процентных расходов на фондирование торговых операций.

В целом операционные доходы выросли на 9,7% г/г до 4 819 млн руб. Рентабельность собственного капитала повысилась до 7,63% с 7,27% в 2016 г.

Кредитный портфель уменьшился на 2,9% к/к до 305,492 млрд руб. на фоне 3,8%-ого сокращения корпоративных кредитов. Портфель уменьшился под влиянием списаний 2% кредитов и валютной переоценкой. Без учета этих эффектов портфель показал небольшой рост. Потребительские кредиты, более доходные для банка, выросли на 1,1% к/к до 58,736 млрд руб., а их доля в портфеле повысилась до 19,2%.

Основные финансовые показатели за 2015-2016 гг.

|

млн руб. |

1К 2017 |

1К 2016 |

Изм, % |

|

Чистый процентный доход |

4 669 |

5 068 |

-7,9% |

|

Резерв под убытки по кредитам |

2 655 |

2 942 |

-9,8% |

|

Комиссионный доход, нетто |

1 171 |

1 128 |

3,8% |

|

Доходы от торговых операций |

1 634 |

1 139 |

43,4% |

|

Операционные доходы |

4 819 |

4 393 |

9,7% |

|

Операционные расходы |

2 983 |

2 878 |

3,6% |

|

Чистая прибыль |

1 477 |

1 170 |

26,3% |

|

1К 2017 |

4К 2016 |

||

|

Корпоративные кредиты |

246 756 |

256 602 |

-3,8% |

|

Потребительские кредиты |

58 736 |

58 109 |

1,1% |

|

Кредиты, всего* |

305 492 |

314 711 |

-2,9% |

|

Чистая процентная маржа |

3,50% |

4,48% |

-1,0% |

|

NPL |

7,1% |

6,0% |

1,1% |

|

Кредиты/депозиты |

93,08% |

87,95% |

5,1% |

|

ROE, LTM, 2016, % |

7,63% |

7,27% |

0,4% |

Источник: данные компании, расчеты ГК ФИНАМ

Слабый спрос на корпоративные кредиты ограничивал результаты банка, но мы полагаем, что в течение года кредитование компаний перейдет к умеренному росту. Цель менеджмента по увеличению кредитования на 5% в 2017 г. выглядит достижимой. Мы полагаем, что во второй половине ситуация на рынке кредитования улучшится в плане спроса и качества кредитов. Банкам помогут рост ВВП и укрепление рубля.

Основной риск для акций мы связываем с дополнительным размещением акций. Недавно банк одобрил выпуск новых 60 млн обыкновенных акций для выполнения требований АСВ по повышению капитализации. Это несколько выше, чем ранее озвученные границы привлекаемого капитала 2-3 млрд. руб., но по словам менеджмента это верхняя граница продаваемых акций, и при SPO количество может оказаться меньшим. Время и цена размещения пока не известны.

Дивиденды

Рекомендуемая норма выплаты дивидендов по обыкновенным акциям составляет не менее 20% чистой прибыли по РСБУ. По привилегированным акциям дивиденд должен составлять 11% от их номинальной стоимости, 1 руб., т.е. 11 коп. на 1 акцию. В случае уменьшения или отсутствия дивиденда по привилегированным акциям, бумаги становятся голосующими до тех пор, пока дивиденды не будут выплачены.

По итогам 2016 г. на дивиденды будет распределено 20% или 464 млн. руб. Дивиденд по обыкновенным акциям составит 1,05 руб. на 1 акцию и по привилегированным - 0,11 руб. на 1 акцию. Текущая дивидендная доходность обыкновенных акций составляет 1,7%. Дата закрытия реестра 31 мая.

Оценка

При оценке мы ориентировались на российские и зарубежные аналоги в равной степени, применив к стоимости последних страновой дисконт 25%. Биржевая оценка акций Банка Санкт-Петербург по-прежнему ниже стоимости бумаг банков-аналогов. В среднем дисконт по выбранным мультипликаторам составляет около 70%, а дисконт к балансовой стоимости составляет ~55%. Мы полагаем, что акции BSPB – это одна из самых интересных бумаг в банковской отрасли с точки зрения риска и доходности.

Драйверами роста прибыли в этом году будет выступать расширение кредитного портфеля, в особенности, его корпоративной составляющей, и улучшение качества кредитов. Главный риск для курса акций мы видим в объеме будущего SPO.

Мы повысили целевую цену на 9,5% до 105,8 руб. в связи с ростом доходности акций – прибыль и капитал банка увеличились, а биржевой курс остался примерно на том же уровне. Потенциал роста составляет 73% от текущих уровней. Акции могут закрыть гэп недооцененности в течение 1-2 лет.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

P/E LTM |

P/E Est |

P/B, LFI |

|

Сбербанк |

64 919 |

6,0 |

5,7 |

1,2 |

|

ВТБ |

6 125 |

15,3 |

13,1 |

0,6 |

|

ФК Открытие |

6 123 |

137,8 |

NaN |

1,3 |

|

МКБ |

2 072 |

7,5 |

7,2 |

1,0 |

|

Росбанк |

1 395 |

15,7 |

NaN |

0,6 |

|

Банк Тинькофф |

1 072 |

10,9 |

9,0 |

4,1 |

|

ПСБ |

1 456 |

48,0 |

NaN |

0,9 |

|

Авангард |

550 |

3,6 |

NaN |

1,4 |

|

Уралсиб |

456 |

16,3 |

NaN |

0,4 |

|

Банк Санкт-Петербург |

475 |

5,8 |

4,3 |

0,43 |

|

Банк Возрождение |

315 |

8,8 |

NaN |

0,8 |

|

Российские аналоги, медиана |

10,88 |

7,21 |

0,90 |

|

|

Аналоги в развив. странах, медиана |

10,27 |

9,59 |

0,82 |

|

Источник: Thomson Reuters, расчеты ГК ФИНАМ

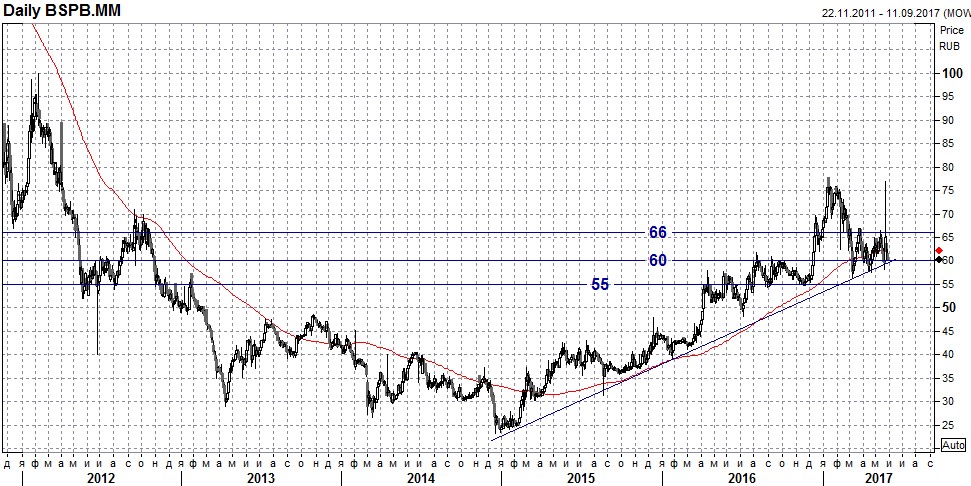

Техническая картина акций

Акции BSPB продолжают консолидацию в диапазоне 60-66, и сейчас торгуются чуть выше нижней границы. С учетом фундаментальных факторов и существенной недооцененности мы считаем обоснованным открытие долгосрочных длинных позиций по бумагам BSPB в районе 55-60 руб. с расчетом на значительный рост акций в перспективе 1-2 лет.