Небольшой потенциал роста Amazon сохраняется

Акции Amazon с начала года повысились на 18%, опередив широкий рынок, который подрос на 10%. В ходе ралли бумаги компании установили исторический максимум, после чего перешли к снижению. Мы позитивно смотрим на инвестиционный кейс Amazon, но из-за высокой оценки и недавнего бурного роста котировок будущий потенциал акций выглядит ограниченным.

Целевая цена акций Amazon на горизонте 12 месяцев составляет $ 190, что подразумевает апсайд 6% и рейтинг «Держать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Amazon — одна из крупнейших по капитализации компаний мира, специализирующаяся на электронной торговле и облачных вычислениях.

В 1К 2024 выручка увеличилась на 13% г/г и составила $ 143,3 млрд. Операционная прибыль подскочила более чем втрое, до $ 15,3 млрд. Чистая прибыль выросла до $ 10,4 млрд, или $ 0,98 на разводненную акцию ($ 3,2 млрд, или $ 0,31 на акцию годом ранее).

Результаты Amazon удивили инвесторов. Рынок ожидал выручку объемом $ 142,5 млрд и EPS на уровне $ 0,83.

Amazon не платит дивиденды и не реализовывает программу обратного выкупа акций, утвержденную в 2022 году.

| AMZN.O | Держать | ||||

|---|---|---|---|---|---|

| 12 мес. целевая цена, $ | 190 | ||||

| Текущая цена, $ | 179 | ||||

| Потенциал | 6% | ||||

| ISIN | US0231351067 | ||||

| Капитализация, млрд $ | 1 881 | ||||

| EV, млрд $ | 1 879 | ||||

| Количество акций, млн | 10 492 | ||||

| Free float | 91% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 514,0 | 574,8 | 638,8 | ||

| EBITDA | 54,2 | 85,5 | 114,5 | ||

| EBIT | 12,2 | 36,9 | 63,2 | ||

| Чистая прибыль | -0,4 | 30,4 | 49,4 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Маржа EBITDA | 11% | 15% | 18% | ||

| Маржа EBIT | 2% | 6% | 10% | ||

| Чистая маржа | 0% | 5% | 8% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 15,5 | 12,0 | |||

| P/E | 50,6 | 35,3 | |||

| EV/Sales | 3,1 | 2,7 | |||

Ключевые драйверы роста

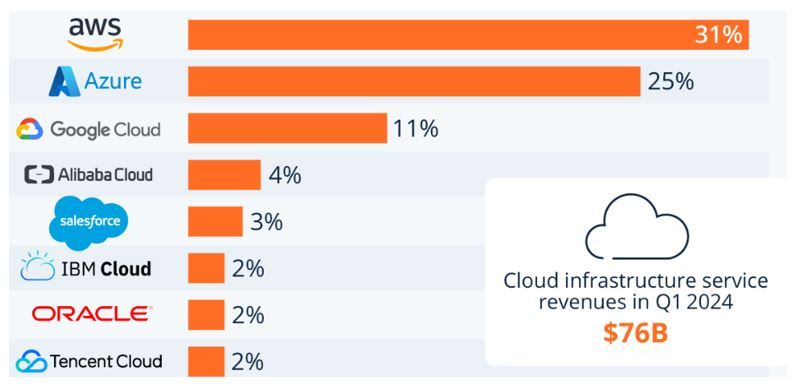

Лидерство на рынке. Amazon является крупнейшей компанией на рынке онлайн-торговли и облачных вычислений, занимая 31% мирового рынка облачных инфраструктур.

Увеличение выручки от облачных услуг (AWS). В 2023 году выручка AWS выросла на 13%, до $ 90,8 млрд, благодаря внедрению инновационных решений и расширению инфраструктуры. AWS — высокорентабельный сегмент, генерирующий около 60% EBIT.

Увеличение доходов от рекламных услуг. В 2023 году выручка Amazon от рекламы увеличилась на 24%, до $ 46,9 млрд, благодаря новым инструментам для рекламодателей и расширению стриминговых возможностей. Рекламный бизнес также более маржинальный, чем e-commerce и традиционная торговля.

Развитие искусственного интеллекта. Amazon активно развивает ИИ, включая запуск Amazon Q и Amazon Bedrock, что ускоряет разработку ПО и улучшает доступ к данным, повышая производительность.

Рост электронной коммерции. Выручка от услуг сторонним продавцам увеличивается благодаря улучшению логистики, выходу на новые географические рынки, внедрению новых технологий и стратегическим партнерствам.

Среди рисков для акций Amazon можно выделить следующие:

Высокая оценка акций. Высокая стоимость акций Amazon снижает их устойчивость в случае замедления роста бизнеса или турбулентности на фондовом рынке.

Зависимость от AWS. Зависимость от AWS делает Amazon уязвимым к усилению конкуренции и снижению доли рынка облачных вычислений.

Растущая конкуренция. Amazon сталкивается с конкуренцией в розничной торговле (Walmart, ASOS) и облачных услугах (Azure, Google Cloud), что может негативно сказаться на рентабельности этих сегментов.

Снижение покупательской способности. Увеличение инфляции может привести к перетоку потребителей к более дешевым альтернативам и сокращению расходов на развлекательные сервисы Amazon.

Описание эмитента

Amazon — транснациональный холдинг, основанный в США, оперирующий в сегментах электронной коммерции, облачных вычислений, рекламы и медиа.

Amazon основан в 1994 году, а вышел на фондовый рынок в 1997 году. Акции Amazon входят в расчет индекса широкого рынка S&P 500, NASDAQ Composite и Dow Jones Industrial Average. В сентябре 2018 года капитализация Amazon превысила триллион долларов, в настоящее время Amazon входит в пятерку крупнейший по капитализации компаний мира.

Крупнейшими акционерами Amazon являются основатель компании Джефф Безос (9%), Vanguard (7,6%), Blackrock (4,7%) и State Street Corporation (3,4%). В свободном обращении находится 91% акций.

Выручка Amazon представлена следующими сегментами:

- Онлайн-продажи: доход от продажи товаров на сайте Amazon.com.

- Услуги сторонних продавцов: комиссионные и сборы от сторонних продавцов, использующих торговую площадку Amazon.

- Amazon Web Services (AWS): услуги облачных вычислений.

- Рекламные услуги: доходы от рекламы на платформах Amazon.

- Подписка: доходы от таких сервисов, как Amazon Prime, Prime Video и Audible.

- Традиционная розница: доход от продаж в физических магазинах Amazon, включая Whole Foods Market.

- Прочее: различные другие источники дохода, включая кобрендовые кредитные карты и иные виды деятельности, не связанные с розничной торговлей.

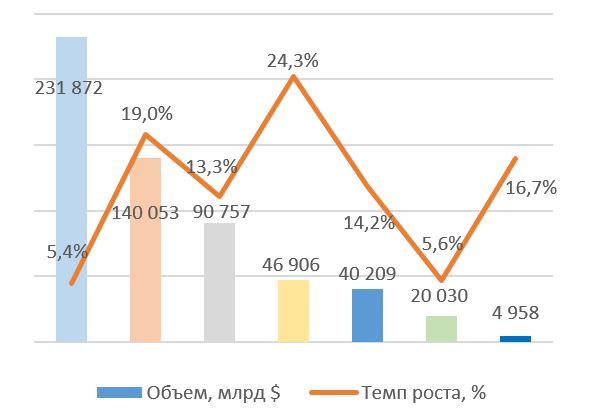

Структура выручки Amazon, 2023 г.

Динамика выручки Amazon, 2023 г.

Стратегия и факторы привлекательности

Лидерство на рынке. Amazon — крупнейшая компания в мире на рынке онлайн-торговли и облачных вычислений.

- По итогам 2023 г. доля Amazon на рынке электронной коммерции США составила 37,6% (согласно данным Statista). На мировом рынке Amazon также является лидером, однако оценить его долю не представляется возможным.

- Заняв лидирующие позиции на рынке облачной инфраструктуры в 2016 г., Amazon Web Services (AWS) по-прежнему удерживает первую позицию. По оценкам Synergy Research Group, в 1К 2024 доля Amazon на мировом рынке облачной инфраструктуры составила 31%, тогда как годом ранее — 32%. Выручка AWS в 2023 г. увеличилась на 13% и составила $ 91 млрд.

Доля мирового рынка ведущих поставщиков услуг облачной инфраструктуры

на конец 1К 2024

Увеличение выручки от облачных услуг (AWS). В 2023 г. выручка Amazon Web Services (AWS) выросла на 13%, достигнув $ 90,8 млрд. Этот рост обусловлен внедрением инновационных решений, таких как generative AI, Amazon Bedrock и Amazon Q, которые предоставляют клиентам новые возможности для использования облачных технологий. Кроме того, Amazon расширил свою инфраструктуру, запустив новый регион AWS в Канаде. Эти факторы позволяют AWS оставаться лидером на рынке облачных услуг, стимулируя дальнейшее развитие компании и обеспечивая значительный вклад в общие финансовые результаты Amazon. AWS — это высокорентабельный сегмент, в 2023 г. маржа EBIT составила 27%, притом что в выручке AWS занимает долю всего 16%, в EBIT — это около 60%.

Увеличение доходов от рекламных услуг. В 2023 г. выручка Amazon от рекламных услуг повысилась на 24%, достигнув $ 46,9 млрд, в 1К 2024 доходы от рекламы составили $ 11,8 млрд (+24% г/г). Рост обеспечен введением новых инструментов для рекламодателей, включая generative AI для создания более привлекательных и эффективных рекламных изображений, а также расширением возможностей стриминговой рекламы. Компания не раскрывает детальные финансовые показатели рекламного сегмента, однако, вероятнее всего, рентабельность рекламных услуг значительно выше маржинальности сегмента e-commerce.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Развитие искусственного интеллекта. Amazon активно развивает свои ИИ-возможности, что становится важным драйвером роста компании. В 1К 2024 компания сообщила о значительном прогрессе в области ИИ, включая запуск Amazon Q и Amazon Bedrock. Amazon Q помогает ускорить разработку программного обеспечения и улучшить доступ к внутренним данным компании, снижая время разработки кода и улучшая производительность сотрудников. Amazon Bedrock, в свою очередь, предоставляет клиентам широкие возможности для использования и кастомизации языковых моделей, обеспечивая высокое качество и безопасность ИИ-приложений.

Высокие темпы роста электронной коммерции. Несмотря на замедление темпов роста собственных онлайн-продаж, выручка от услуг сторонним продавцам увеличивается двузначными темпами. Успех в этом сегменте обусловлен улучшением логистики и процессов доставки, расширением географии, внедрением современных технологий, таких как система автоматизации складских операций Sequoia, и новыми стратегическими партнерствами, включая соглашение с Hyundai о запуске онлайн-продаж автомобилей.

Диверсификация и инновации в продуктовом портфеле. В 2023 г. Amazon активно развивал свои продуктовые и сервисные предложения, запуская новые AI-решения и инновации в области ритейла и клиентского обслуживания. Среди новинок — Rufus, разговорный AI для помощи в покупках, и новые эффективные рекламные инструменты. Amazon усилил свои позиции и в сфере здравоохранения через партнерство с One Medical. Инвестиции в новые продукты и услуги способствуют диверсификации бизнеса, снижая зависимость от отдельных направлений и обеспечивая высокую рентабельность.

Финансовые результаты

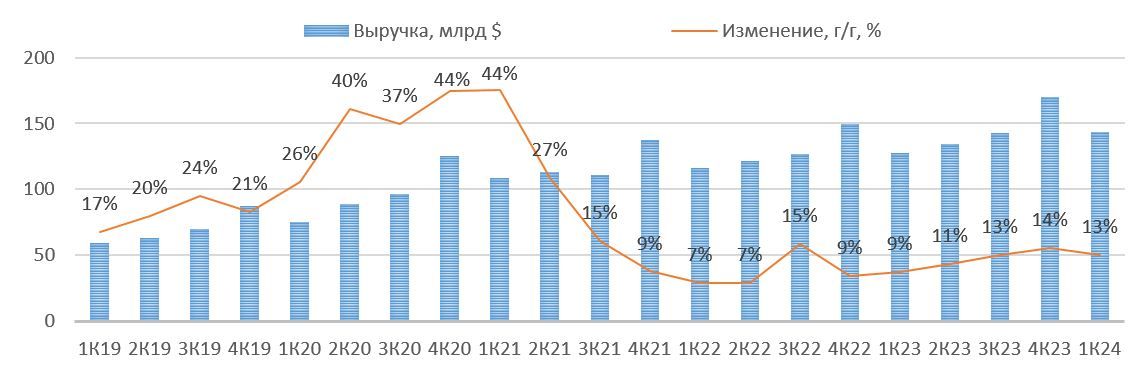

В 1К 2024 выручка увеличилась на 13% г/г и составила $ 143,3 млрд.

- Продажи в североамериканском сегменте выросли на 12% г/г, до $ 86,3 млрд.

- Продажи в международном сегменте увеличились на 10% г/г и составили $ 31,9 млрд.

- Продажи в сегменте AWS повысились на 17% г/г и составили $ 25,0 млрд.

Динамика квартальной выручки

Операционная прибыль подскочила более чем втрое, до $15,3 млрд, наибольший прирост был в североамериканском сегменте: $ 5 млрд против $ 0,9 млрд годом ранее. Облачные решения принесли Amazon $ 9,4 млрд операционной прибыли ($ 5,1 млрд годом ранее).

Чистая прибыль в первом квартале выросла до $ 10,4 млрд, или $ 0,98 на разводненную акцию, по сравнению с $ 3,2 млрд, или $ 0,31 на разводненную акцию, в 1К 2023.

Результаты Amazon удивили инвесторов. Рынок ожидал выручку объемом $ 142,5 млрд и EPS на уровне $ 0,83.

Ниже приводим динамику основных финансовых показателей Amazon, млн $:

| Показатель | 1К2024 | 1К2023 | Изм., % | 2023 | 2022 | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 143 313 | 127 358 | 12,5% | 574 785 | 513 983 | 11,8% |

| Собственные онлайн-продажи | 54 670 | 51 096 | 7,0% | 231 872 | 220 004 | 5,4% |

| Услуги сторонним продавцам | 34 596 | 29 820 | 16,0% | 140 053 | 117 716 | 19,0% |

| AWS | 25 037 | 21 354 | 17,2% | 90 757 | 80 096 | 13,3% |

| Реклама | 11 824 | 9 509 | 24,3% | 46 906 | 37 739 | 24,3% |

| Подписки | 10 722 | 9 657 | 11,0% | 40 209 | 35 218 | 14,2% |

| Традиционная розница | 5 202 | 4 895 | 6,3% | 20 030 | 18 963 | 5,6% |

| Прочие | 1 262 | 1 027 | 22,9% | 4 958 | 4 247 | 16,7% |

| EBIT | 15 307 | 4 774 | 220,6% | 36 852 | 12 248 | 200,9% |

| Маржа EBIT | 10,7% | 0,8% | 9,9 п. п. | 6,4% | 2,4% | 4,0 п. п. |

| Чистая прибыль | 10 431 | 3 172 | 228,8% | 30 425 | -422 | NM |

| Маржа чистой прибыли | 7,3% | 2,5% | 4,8 п. п. | 5,3% | -0,1% | 5,4 п. п. |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024П | 2025П | |

|---|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||||

| Выручка | 232,9 | 280,5 | 386,1 | 469,8 | 514,0 | 574,8 | 638,8 | 709,8 |

| EBITDA | 27,8 | 30,3 | 48,2 | 59,2 | 54,2 | 85,5 | 114,5 | 135,9 |

| EBIT | 12,4 | 14,5 | 22,9 | 24,9 | 12,2 | 36,9 | 63,2 | 78,2 |

| Чистая прибыль | 10,1 | 11,6 | 21,3 | 22,0 | -0,4 | 30,4 | 49,4 | 64,1 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 11,9% | 10,8% | 12,5% | 12,6% | 10,5% | 14,9% | 17,9% | 19,1% |

| Рентабельность чистой прибыли | 4,3% | 4,1% | 5,5% | 4,7% | -0,1% | 5,3% | 7,7% | 9,0% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 30,7 | 38,5 | 66,1 | 46,3 | 46,8 | 84,9 | 122,8 | 151,8 |

| CAPEX | 13,4 | 16,9 | 40,1 | 61,1 | 63,6 | 52,7 | 63,6 | 70,6 |

| CAPEX, % от выручки | 5,8% | 6,0% | 10,4% | 13,0% | 12,4% | 9,2% | 10,0% | 9,9% |

| FCF | 17,3 | 21,7 | 25,9 | -14,7 | -16,9 | 32,2 | 26,5 | 54,2 |

| Чистый долг | -8,3 | -31,6 | -52,6 | -47,3 | 22,9 | -2,9 | -67,9 | -141,4 |

| Чистый долг / EBITDA | NM | NM | NM | NM | 0,4 | NM | NM | NM |

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Источник: данные и прогнозы Reuters, расчеты ФГ «Финам»

Выплаты акционерам

За всю свою историю компания ни разу не выплачивала дивиденды, предпочитая инвестировать средства в развитие бизнеса. В марте 2022 г. была объявлена программа обратного выкупа акций в размере до $ 10 млрд. В том же году компания выкупила акций на $ 6 млрд, после чего не совершила ни одной сделки.

Риски

Высокая оценка акций. Впечатляющие темпы увеличения бизнеса в прошлом и ожидающееся увеличение продаж и рентабельности (в первую очередь за счет AWS) в будущем привело к тому, что Amazon — одна из самых дорогих крупных компаний на американском рынке. Поэтому, в случае замедления темпов роста, акции компании могут быть переоценены в худшую сторону.

| P/E LTM | P/E NTM | EV / EBITDA, LTM | EV / EBITDA, NTM | |

|---|---|---|---|---|

| Amazon.com Inc | 50,6 | 35,3 | 15,2 | 12,0 |

| Офлайн- и онлайн-ритейл | ||||

| MercadoLibre Inc | 76,2 | 42,9 | 32,9 | 22,2 |

| eBay Inc | 10,6 | 11,1 | 9,5 | 8,0 |

| Alibaba Group | 18,5 | 9,4 | 5,2 | 5,8 |

| JD.Com Inc | 13,8 | 8,7 | 6,5 | 5,5 |

| Costco Wholesale Corp | 53,3 | 47,2 | 33,5 | 28,6 |

| Walmart Inc | 33,9 | 25,8 | 14,6 | 13,2 |

| Медиана | 26,2 | 18,4 | 12,1 | 10,6 |

| Крупнейшие по капитализации компании США | ||||

| Apple Inc | 29,7 | 27,2 | 22,9 | 21,7 |

| Microsoft Corp | 35,9 | 31,5 | 24,6 | 20,7 |

| Alphabet Inc | 26,8 | 21,7 | 19,1 | 13,3 |

| Медиана | 29,7 | 27,2 | 22,9 | 20,7 |

Источник: данные Reuters

Высокая зависимость от AWS. Значительная часть прибыли Amazon приходится на AWS, который остается критически важным сегментом для всей компании. При этом конкуренция на рынке облачных вычислений усиливается. Несмотря на то что Amazon — лидер этого рынка, доля компании за год снизилась на 1 п. п., а доля Microsoft, главного конкурента, увеличилась с 22% до рекордных 25%. Учитывая важный вклад AWS в общую прибыль, любые проблемы или снижение конкурентоспособности в этом сегменте могут негативно отразиться на финансовых результатах компании в целом.

Высокая конкуренция. Amazon сталкивается с интенсивной конкуренцией в различных сегментах своего бизнеса. В розничной торговле Amazon конкурирует с крупными традиционными ритейлерами, такими как Walmart, которые активно развивают свои онлайн-каналы, а также со специализированными онлайн-платформами, такими как ASOS. В сегменте облачных услуг AWS конкурирует с Microsoft Azure и Google Cloud, что может оказать давление на цены и рентабельность, а также ограничить долю рынка компании.

Снижение покупательской способности. Рост потребительской инфляции привел к снижению покупательской способности клиентов Amazon. Потребители могут переключиться на более дешевые альтернативы (например, дисконтные магазины) или сократить расходы на товары дискреционного спроса, а также развлекательные сервисы Amazon (например, Prime Video).

Оценка

Для оценки справедливой стоимости акций Amazon мы использовали метод дисконтированных денежных потоков (DCF).

Источник: расчеты и прогнозы ФГ «Финам»

Прогнозная цена акций Amazon на горизонте 12 месяцев составляет $ 190, что подразумевает апсайд 6% от текущей цены. Мы присваиваем акциям Amazon рейтинг «Держать».

Медианная целевая цена акций Amazon по выборке аналитиков составляет $ 220,0 (апсайд — 23%), а рейтинг акций — 4,6 (где 5 — Strong Buy, а 1 — Strong Sell). Среди 59 различных оценок нет ни одной оценки Sell или Strong Sell, всего 1 — Hold.

Аналитики Evercore оценивают справедливую стоимость акций Amazon в $ 225 («Покупать»), Wells Fargo Securities — $ 234 («Покупать»), Truist Securities — $ 220 («Покупать»).

Технический анализ

На дневном графике акции Amazon сформировали фигуру разворота восходящего тренда «двойная вершина». Если котировки продолжат снижение, начавшееся 10 мая, то ближайшим уровнем поддержки выступит отметка $ 171.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.