Не стоит обольщаться ростом прибыли ВТБ

По итогам 3 квартала чистая прибыль банка ВТБ выросла на 13,2% г/г. Увидев такой заголовок, многие захотят пойти и купить его акции, ведь ростом прибыли сейчас даже Сбер не может похвастаться!

Но! Если вы хотите связаться с акциями ВТБ, нужно все перепроверить и взвесить особенно тщательно. Банк годами был неэффективен и постоянно портил собственную репутацию. Поэтому, для слома долгосрочного негативного тренда нужны действительно веские причины. Давайте проверим, появились ли они.

Чистые процентные доходы по итогам 3 квартала снизились на 32,4% г/г на фоне опережающего роста процентных расходов. Дорогие в обслуживании пассивы и низкая процентная маржа (1,8% против 5,9% у Сбера) играют не в пользу ВТБ и наглядно демонстрируют, что одинаковые для всего сектора условия (быстрый рост денежной массы и высокая ставка) по-разному влияют на банки.

Рост чистого комиссионного дохода на 22,4% г/г частично скрашивает картину, но не может ее изменить в корне.

Еще один фактор, обеспечивший рост прибыли - переоценка финансовых инструментов. Но, это разовое явление. Да и переоценки бывают не только со знаком плюс.

Также помогло снижение на 15,6% расходов на создание резервов.

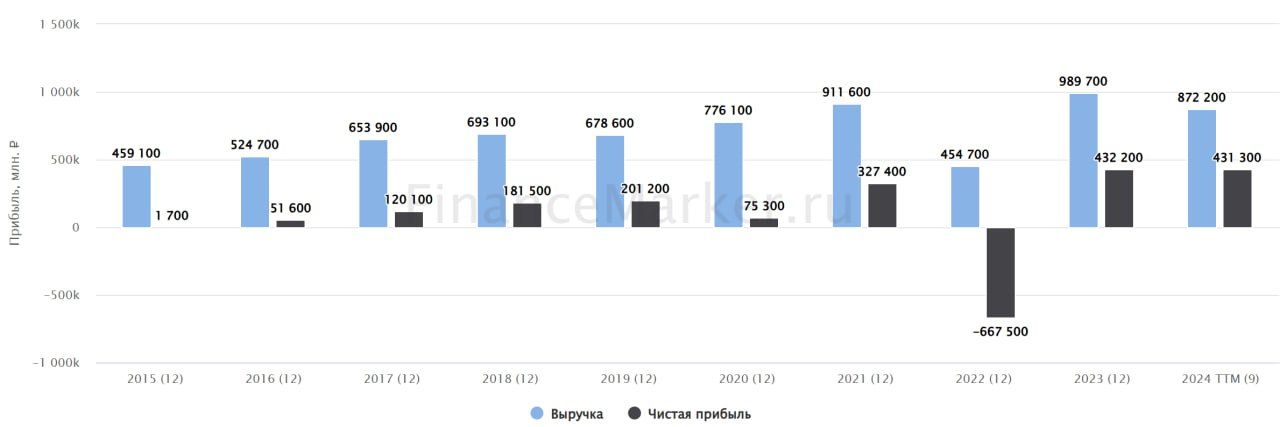

Чистая прибыль ВТБ по итогам 9 месяцев практически не изменилась год к году и составила 375 млрд руб. Банк подтвердил свой прогноз годовой прибыли в 550 млрд руб. Стоит ВТБ, при этом, неприлично дешево. Капитализация всех обыкновенных акций составляет примерно 430 млрд руб. А это значит, что банк оценивается менее чем 1 форвардную прибыль! Но, говоря об оценке ВТБ, нужно обязательно упомянуть два нюанса, которые с годами не теряют своей актуальности.

Во-первых, миноритариям от этой прибыли, скорее всего, опять ничего не достанется. "Дивидендный сюрприз" постоянно откладывается во времени. Низкая достаточность собственного капитала (8,3%) - главное препятствие для выплаты дивидендов.

Во-вторых, рыночная капитализация не учитывает непубличные привилегированные акции. С их учетом, стоимость ВТБ составит примерно 950 млрд руб. С таким расчетом оценка вырастает более чем вдвое. Но, банк настолько дешев, что даже при таком раскладе выглядит привлекательно (форвардный P/E = 1,7), если не знать других деталей.

ЦБ постепенно создает все более сложные условия для работы банков. Помимо сохранения тренда по ключевой ставке, на днях был анонсирован внеплановый рост надбавки к нормативам достаточности капитала, вступающий в силу с февраля 25 года. В такое время лучше выбирать либо наиболее крепкие и надежные истории (такие, как Сбер и БСПБ) или же, наоборот, сделать упор на истории роста (МТС Банк, Совкомбанк) в надежде на разворот ставки (если вы готовы рискнуть). ВТБ же не вписывается ни в одну из этих категорий.

Не является индивидуальной инвестиционной рекомендацией!

Комментарии