Не поздно ли заходить в акции золотодобытчиков

У нас тут важное событие: впервые в истории цена желтого металла превысила $3050 за унцию. С начала года он подорожал на 15%, а за последние 12 месяцев – почти на 40%. Неслабо, да?

Откуда такой рост? Вроде бы геополитическая напряженность после выборов в США начала спадать, но рынок снова раскачало:

- переговоры США и России идут непросто

- на Ближнем Востоке опять обострение

- Трамп раскачивает рынки новыми пошлинами

Всё это заставляет инвесторов бежать в золото – традиционное убежище от рисков. И первые в этих рядах Центробанки: только за прошлый год они скупили 1045 тонн золота, это 20% от общего объема спроса. В этом году тренд, скорее всего, продолжится

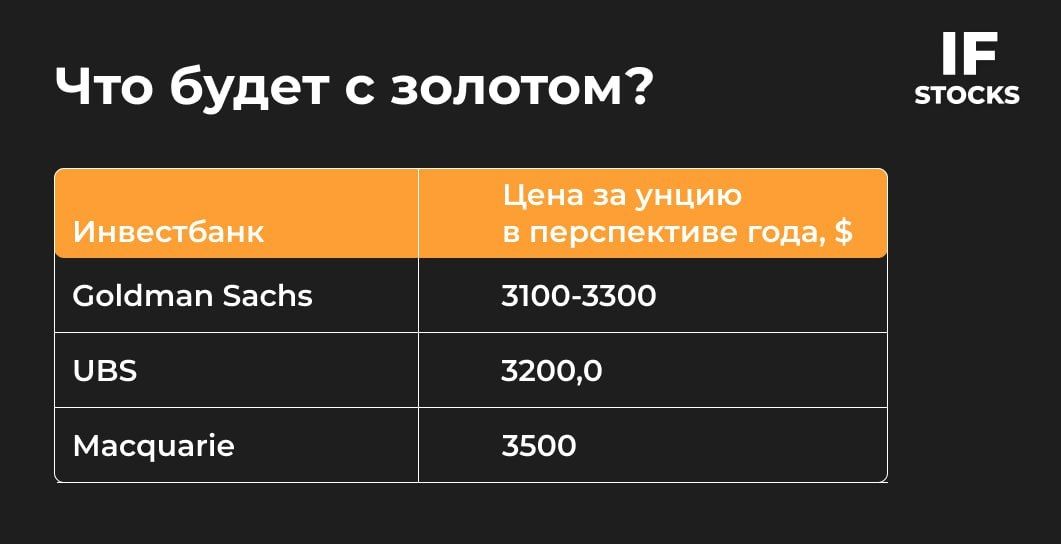

Значит, пора тарить золотодобытчиков? На первый взгляд, это логично. Крупнейшие инвестбанки ждут, что золото дойдет до $3300-3500, и добытчики еще могут показать рост. Но стоит понимать, что с таких цен потенциал уже не такой мощный. Давайте глянем, какие у нас есть варианты.

1. Полюс – топовый вариант в секторе.

- хорошие показатели: за 2024 год чистая прибыль +86%, EBITDA на рекордных уровнях, маржа 77%

- сильный баланс: чистый долг снизился на 15%, долговая нагрузка всего 1,1х EBITDA

- сплит акций: с 21 по 26 марта торги приостановят, затем бумаги станут в 10 раз дешевле (по цене, а не по оценке!)

- рекордные дивиденды: суммарно за 2024 год акционеры получат 2031 руб. на акцию (~10% доходности)

Риски: в 2025 году добыча снизится, а капзатраты вырастут в 2 раза.

2. ЮГК – ставка на будущий рост.

- компания увеличит добычу на 13-35% в 2025 году, а к 2027 году хочет выйти на 580 тыс. унций

- вошла в индекс Мосбиржи, что добавило спрос на акции

- есть финансовая поддержка Газпромбанка: новый крупный акционер может помочь с развитием

Риски: управленческие проблемы и слабая прозрачность бизнеса.

3. Селигдар – пока слишком спекулятивный актив.

- выручка в 2024 году выросла на 8% за счет цен на золото

- арест акций «Русских фондов» снят, что устраняет неопределенность вокруг компании

Риски: производство золота упало, есть проблемы с добычей олова и вольфрама. Высокая волатильность акций делает их скорее спекулятивной историей, чем фундаментально сильной.

Что в итоге?

Рынок золота сейчас на исторических максимумах, залетать в него с расчётом на стремительный рост уже поздно.

Но если вы все же решитесь, то Полюс остается самым стабильным игроком с высокой рентабельностью, ЮГК интересен как долгосрочная ставка на рост добычи, а Селигдар пока слишком рискован.

Не является инвестиционной рекомендацией.