Настало время сильного доллара и низких цен на сырьевые товары

Сами Шаар

главный экономист банк Lombard Odier

Швейцарский частный банк Lombard Odier представил свои среднесрочные прогнозы перспектив роста мировой экономики. Для большинства стран они весьма неплохие, но Россия, как и другие мировые поставщики сырьевых товаров, в эту категорию не входят.

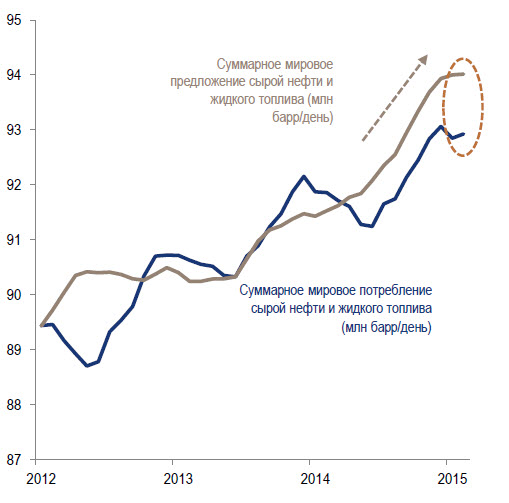

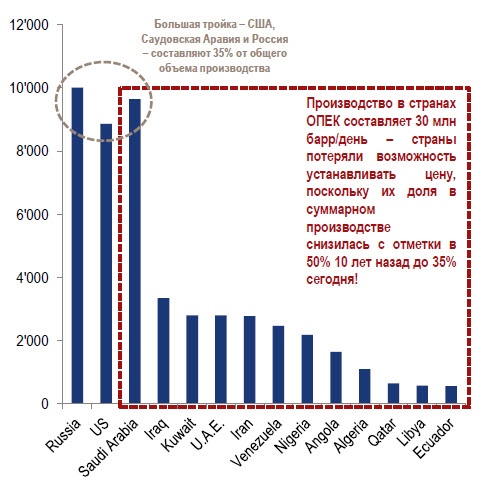

Цены на сырьевые товары, и особенно на нефть, в перспективе текущего года совершенно очевидно будут оставаться под давлением. Наблюдаемое сейчас восстановление временное. Более того считаем, что ситуация с низкими нефтяными ценами сохранится в ближайшие несколько лет. Этому есть несколько причин. Во-первых, восстановлению цен на сырье способствует ослабление мирового спроса. Прежде всего, из-за ребалансировки китайской экономики, которая переходит в настоящее время от количественного роста к качественному. Недавний 40%-ный рост китайской экономики сменился текущим 7% и в ближайшие годы темпы роста замедлятся менее чем до 5% или даже ближе к 3%. Во-вторых, в мире наблюдается перепроизводство нефти: добыча превышает потребление. Если раньше 50% всей нефтедобычи приходилось на страны ОПЕК, где главным игроком является Саудовская Аравия. То сейчас на ОПЕК приходится лишь около 37% нефтедобычи. На нефтяном рынке помимо Саудовской Аравии и России появился третий сильный игрок - США. Сегодня в США добывается и перерабатывается нефтегазового сырья столько же, сколько добывается на Ближнем Востоке и в России. Потенциальными рынками сбыта новой продукции станут Китай, Корея и Япония. Кроме того, в сферу интересов США в последнее время попадают и европейские страны. Причем, по всей видимости, европейские власти склоняются к тому, что новые поставки будут более надежными, чем российские, понятными и главное дешевыми для потребителя.

Сырая нефть & жидкое топливо, мировой спрос и предложение, млн барр/день

Объем добычи сырой нефти, в барр/день

Объем добычи сырой нефти, в барр/день

Третьей причиной слабых сырьевых цен можно назвать укрепления курса доллара, так как большинство контрактов торгуется в этой валюте. Причем нынешний цикл укрепления доллара находится на начальном этапе: удорожание американской нацвалюты определенно продолжится и будет негативно влиять на сырьевые рынки.

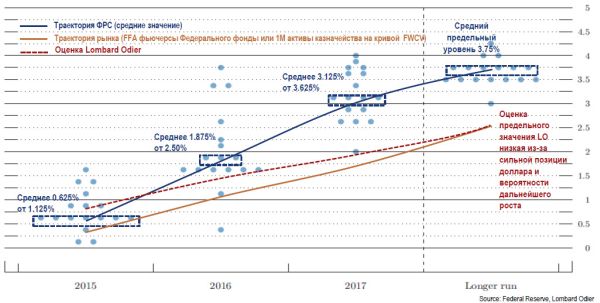

Целевая процентная ставка по федеральным фондам по итогам года, в%, обзор оценок членов комитета по операциям на открытом рынке ФРС США соответствующей валютной политики

Третьей причиной слабых сырьевых цен можно назвать укрепления курса доллара, так как большинство контрактов торгуется в этой валюте. Причем нынешний цикл укрепления доллара находится на начальном этапе: удорожание американской нацвалюты определенно продолжится и будет негативно влиять на сырьевые рынки.

Целевая процентная ставка по федеральным фондам по итогам года, в%, обзор оценок членов комитета по операциям на открытом рынке ФРС США соответствующей валютной политики

Мы прогнозируем, что после 7 лет проведения политики нулевой процентной ставки, ФРС США ужесточит кредитно-денежную политику. Ожидаем, что решение о повышении ключевой ставки будет объявлено уже в июне или сентябре. Мы ожидаем довольно резкого повышения ставки в ближайшие два года: в 2015 году ставка может быть повышена примерно на 1% -1,125% и в 2016 году до 2-2,5%. В дальнейшем, по всей видимости, ставка сохранится на 2%-ном уровне довольно длительное время. Ожидаем, что период сильного доллара продлится полтора-два года. В США безработица продолжит снижаться, появится рост производства и потребления на фоне появления дешевых энергоресурсов, понижения издержек, роста зарплат сотрудников, а следовательно, и роста потребления.

Период низких сырьевых цен будет благотворно влиять на мировую экономику в целом. Страны-потребители сырья (это примерно 80% в мире) окажутся в выигрыше: ВВП этих государств будет расти, рост инфляции будет ограниченным, Центробанки, скорее всего, будут понижать процентные ставки.

Еврозона должна будет извлечь выгоду от улучшения условий ликвидности и снижения курса евро. Впрочем, отсутствие структурных реформ и политических рисков продолжит оказывать влияние на регион.

Мы прогнозируем, что после 7 лет проведения политики нулевой процентной ставки, ФРС США ужесточит кредитно-денежную политику. Ожидаем, что решение о повышении ключевой ставки будет объявлено уже в июне или сентябре. Мы ожидаем довольно резкого повышения ставки в ближайшие два года: в 2015 году ставка может быть повышена примерно на 1% -1,125% и в 2016 году до 2-2,5%. В дальнейшем, по всей видимости, ставка сохранится на 2%-ном уровне довольно длительное время. Ожидаем, что период сильного доллара продлится полтора-два года. В США безработица продолжит снижаться, появится рост производства и потребления на фоне появления дешевых энергоресурсов, понижения издержек, роста зарплат сотрудников, а следовательно, и роста потребления.

Период низких сырьевых цен будет благотворно влиять на мировую экономику в целом. Страны-потребители сырья (это примерно 80% в мире) окажутся в выигрыше: ВВП этих государств будет расти, рост инфляции будет ограниченным, Центробанки, скорее всего, будут понижать процентные ставки.

Еврозона должна будет извлечь выгоду от улучшения условий ликвидности и снижения курса евро. Впрочем, отсутствие структурных реформ и политических рисков продолжит оказывать влияние на регион.

Объем добычи сырой нефти, в барр/день

Третьей причиной слабых сырьевых цен можно назвать укрепления курса доллара, так как большинство контрактов торгуется в этой валюте. Причем нынешний цикл укрепления доллара находится на начальном этапе: удорожание американской нацвалюты определенно продолжится и будет негативно влиять на сырьевые рынки.

Целевая процентная ставка по федеральным фондам по итогам года, в%, обзор оценок членов комитета по операциям на открытом рынке ФРС США соответствующей валютной политики

Мы прогнозируем, что после 7 лет проведения политики нулевой процентной ставки, ФРС США ужесточит кредитно-денежную политику. Ожидаем, что решение о повышении ключевой ставки будет объявлено уже в июне или сентябре. Мы ожидаем довольно резкого повышения ставки в ближайшие два года: в 2015 году ставка может быть повышена примерно на 1% -1,125% и в 2016 году до 2-2,5%. В дальнейшем, по всей видимости, ставка сохранится на 2%-ном уровне довольно длительное время. Ожидаем, что период сильного доллара продлится полтора-два года. В США безработица продолжит снижаться, появится рост производства и потребления на фоне появления дешевых энергоресурсов, понижения издержек, роста зарплат сотрудников, а следовательно, и роста потребления.

Период низких сырьевых цен будет благотворно влиять на мировую экономику в целом. Страны-потребители сырья (это примерно 80% в мире) окажутся в выигрыше: ВВП этих государств будет расти, рост инфляции будет ограниченным, Центробанки, скорее всего, будут понижать процентные ставки.

Еврозона должна будет извлечь выгоду от улучшения условий ликвидности и снижения курса евро. Впрочем, отсутствие структурных реформ и политических рисков продолжит оказывать влияние на регион.

Все публикации про

Новости и комментарии