Насколько серьезен «разгром» на рынке нефти

На вчерашних торгах цена на нефть марки Brent потеряла ещё более 3% и опустилась ниже $70/б, были достигнуты уровни 20.12.2021. И вновь хочется обратить внимание на то, что основная часть «пролива» пришлась на время открытия торгов на американском рынке. В последнее время мы наблюдаем это с завидной регулярностью. Это может означать, что доля спекулятивной составляющей в цене очень высока, что, собственно, подтвердил и OPEC в своем очередном ежемесячном отчёте по рынку нефти.

OPEC сказал следующее: хедж-фонды и управляющие финансами продолжили свою медвежью позицию по сырой нефти в августе после значительного сокращения чистых длинных позиций в июле. Это способствовало волатильности цен на нефть и ускорило снижение цен на нефтяные фьючерсы. Чистые длинные позиции по ICE Brent сократились до самых низких уровней по крайней мере с 2011 года. Давление продаж было особенно сильным для NYMEX WTI, где значительное количество длинных позиций было закрыто, а короткие позиции увеличились лишь незначительно. В период с 30 июля по 27 августа хедж-фонды и управляющие финансами продали эквивалент 23 mb.

Из ключевых пунктов отчета можно также отметить:

Прогноз мирового экономического роста на 2024 г. был несколько повышен до 3%, а прогноз на 2025 г. остался на уровне 2,9%, без изменений по сравнению с оценкой прошлого месяца. Прогнозы экономического роста США на 2024 и 2025 гг. остаются на уровне 2,4% и 1,9% соответственно. Прогнозы экономического роста Японии на 2024 и 2025 гг. остаются на уровне 0,2% и 0,9%, соответственно. Для Еврозоны прогноз экономического роста на 2024 г. был незначительно пересмотрен в сторону повышения до 0,8%, а прогноз на 2025 г. остался на уровне 1,2%. Прогнозы экономического роста Китая остаются на уровне 4,9% на 2024 г. и 4,6% на 2025 г. Прогноз экономического роста Индии на 2024 г. пересмотрен в сторону повышения до 6,8% благодаря активному росту в первом полугодии 2024 г., а прогноз на 2025 г. остается на уровне 6,3%.

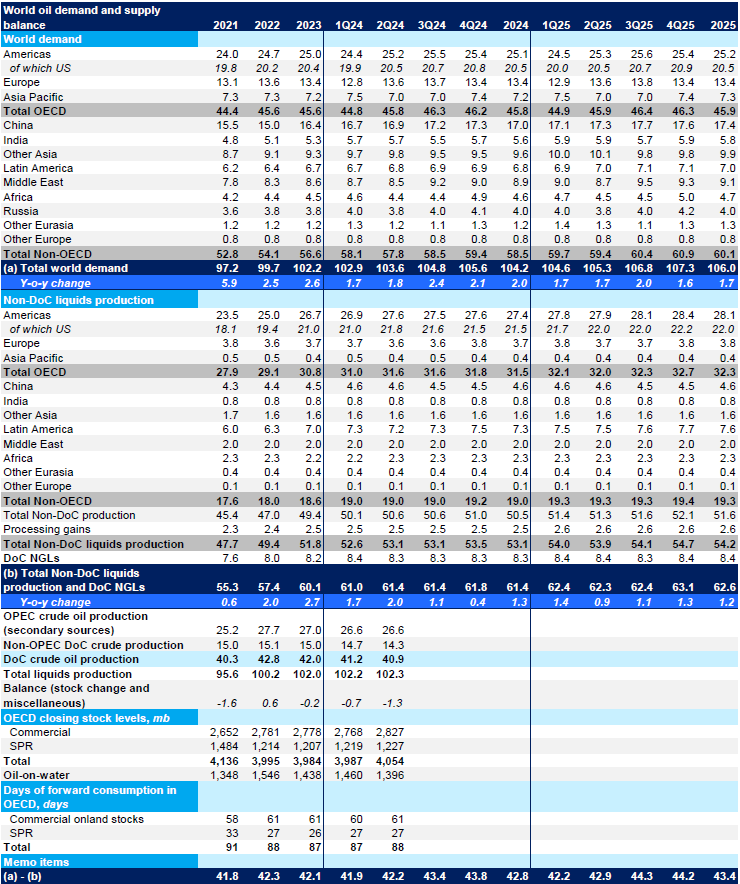

Прогноз роста мирового спроса на нефть в 2024 г. несколько понижен и составляет около 2,0 млн. б/c, что по-прежнему значительно превышает средний исторический показатель в 1,4 млн. б/c, наблюдавшийся до пандемии COVID-19. Эта незначительная корректировка на 80 тыс. б/д отражает в основном фактические данные, полученные за прошедший год. Ожидается, что в 2024 г. спрос на нефть в странах ОЭСР вырастет примерно на 0,1 млн. б/c, при этом весь рост придется на страны ОЭСР в Северной и Южной Америке. Спрос на нефть в странах, не входящих в ОЭСР, вырастет примерно на 1,9 млн. б/c. Прогноз роста мирового спроса на нефть в 2025 г. также несколько пересмотрен в сторону понижения - всего на 40 тыс. б/c и составит 1,7 млн. б/c. Спрос в странах, не входящих в ОЭСР, будет стимулировать рост в следующем году, увеличившись примерно на 1,6 млн. б/с за счет Китая, Ближнего Востока, других стран Азии и Индии. Спрос в странах ОЭСР, согласно прогнозам, увеличится примерно на 0,1 млн. б/c, причем наибольший вклад в него внесут страны ОЭСР Америки.

Ожидается, что в 2024 г. предложение жидких углеводородов, не входящих в Декларацию о сотрудничестве, вырастет на 1,2 млн. б/c, что не изменит прошлогодней оценки. Основными факторами роста будут США, Канада и Бразилия. Прогноз роста предложения жидких углеводородов, не входящих в Соглашение о разделе продукции, на 2025 год также не изменился и составляет 1,1 млн. б/c. Ожидается, что рост будет происходить в основном за счет США, Бразилии, Канады и Норвегии. Объем поставок жидких углеводородов и нетрадиционных жидких углеводородов из стран, участвующих в DoC, вырастет примерно на 0,1 млн б/c и составит в среднем 8,3 млн. б/c в 2024 г., а затем увеличится примерно на 60 тыс. б/c и достигнет 8,4 млн. б/c в 2025 г. Добыча сырой нефти странами-участницами DoC в августе снизилась на 304 тыс. б/с по сравнению с предыдущим месяцем, составив в среднем 304 тыс. б/с. по сравнению с предыдущим месяцем, составив в среднем около 40,66 тыс. б/с, как сообщают имеющиеся вторичные источники.

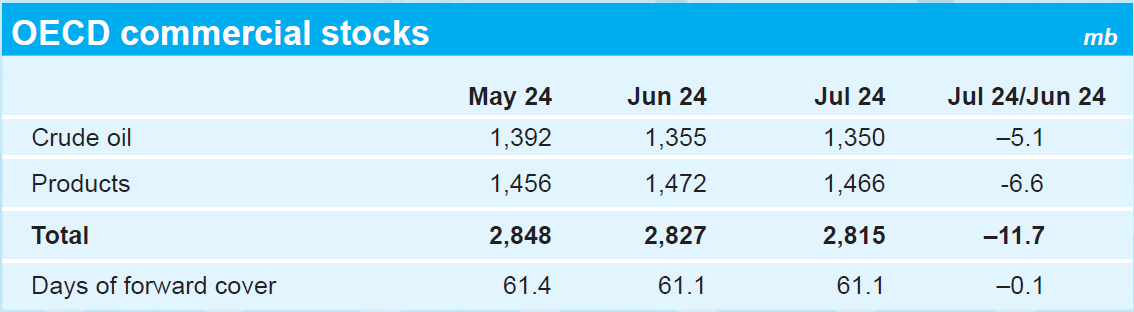

Предварительные данные по общим коммерческим запасам нефти в странах ОЭСР за июль 2024 года свидетельствуют о снижении на 11,7 млн баррелей по сравнению с предыдущим месяцем и составляют 2,815 млрд. б. Это примерно на 154 млн. б. ниже среднего уровня 2015-2019 гг. В разрезе компонентов запасы сырой нефти и нефтепродуктов снизились на 5,1 млн. б. и 6,6 млн. б. соответственно. Коммерческие запасы сырой нефти в странах ОЭСР в июле составили 1,350 млрд. б. Это на 112 млн. б меньше, чем в среднем за 2015-2019 гг. Общие запасы продуктов ОЭСР в июле составили 1,466 млрд. б. Это на 42 млн. б ниже среднего показателя 2015-2019 годов. В пересчете на дни форвардного покрытия коммерческие запасы нефти в ОЭСР снизились на 0,1 дня за месяц и составили 61,1 дня в июле. Это на 1,4 дня ниже среднего показателя за 2015-2019 годы.

Таким образом, отчет OPEC получился для цены на нефть скорее нейтральным. Несмотря на некоторое понижение прогноза по росту спроса, картель всё же в целом придерживается оптимистичных настроений и считает, что спрос будет продолжать расти. При общемировом спросе в 2024 г. в 104,2 млн. б/c страны non-OPEC в текущем году могут производить порядка 61,4 млн. б/c. Учитывая текущие соглашения картеля (целевой уровень добычи для OPEC+ на текущий год определен в 39,425 млн. б/c), рынок должен оставаться дефицитным.

Мы считаем, что в случае, если цены не восстановятся, то OPEC+ также будет стремиться продлить и добровольные сокращения добычи. Соответственно, фундаментально для цены на нефть это позитивно.

Обратим также внимание на высказывание главного стратега по энергетическим направлениям компании Carlyle Д. Карри на полях конференции APPEC. Он заявил, что мировые рынки сильно переоценивают проблему избытка предложения нефти.

Отчет от Минэнерго США (EIA) был также опубликован вчера. Ключевые пункты отчета:

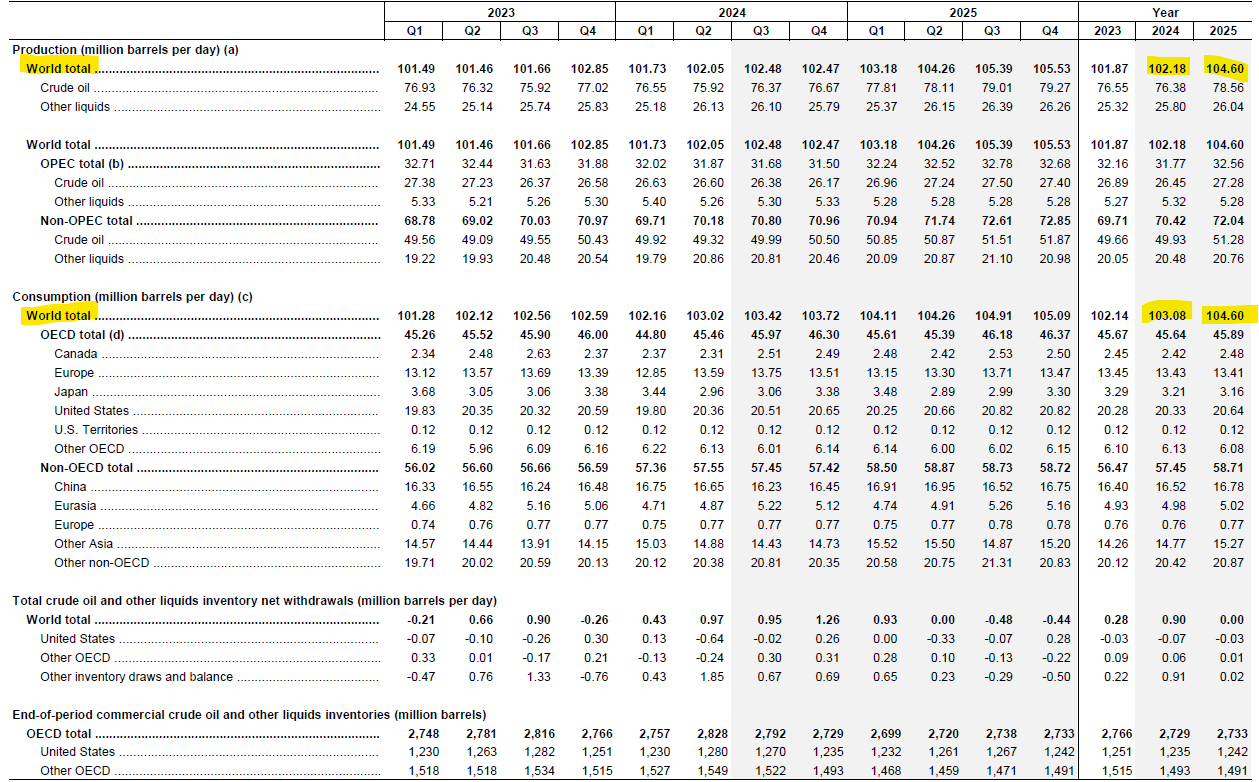

Сохраняющиеся экономические проблемы снизили ожидания рынка относительно роста мирового спроса на нефть. Замедление мировой экономической активности и снижение спроса на топливо в Китае, одном из ведущих источников роста мирового спроса на нефть, а также признаки замедления роста числа рабочих мест в США в последние месяцы ограничили динамику роста цен в последние месяцы. Однако мы по-прежнему ожидаем, что в ближайшие месяцы цены на нефть будут расти благодаря продолжающемуся сокращению мировых запасов нефти в результате сокращения добычи ОПЕК+. Сокращение добычи ОПЕК+ продолжает приводить к тому, что нефти в мире добывается меньше, чем потребляется. Еще до того, как ОПЕК+ объявила, что отложит увеличение добычи до декабря, мы ожидали значительного сокращения мировых запасов нефти до конца этого года. Теперь мы ожидаем, что из запасов будет извлечено больше нефти, чем предполагалось ранее.

Несмотря на то, что сокращение добычи нефти в странах ОПЕК+ и недавние перебои в производстве в Ливии ограничивают рост мировой добычи нефти, по нашим оценкам, рост за пределами ОПЕК+ будет оставаться высоким. Мы ожидаем, что в 2024 году мировое производство нефти и других видов жидкого топлива увеличится на 0,3 млн. б/c. Согласно нашему прогнозу, добыча жидкого топлива в странах ОПЕК+ в 2024 г. сократится на 1,4 млн. б/c, в то время как добыча за пределами ОПЕК+ увеличится на 1,7 млн. б/c, что будет обусловлено ростом в США, Канаде, Гайане и Бразилии. В 2025 г. мировое производство жидкого топлива увеличится на 2,4 млн. б/c, при этом добыча в странах ОПЕК+ вырастет на 0,8 млн. б/c, а в странах, не входящих в ОПЕК+ - на 1,6 млн. б/c.

Мы прогнозируем, что мировое потребление жидкого топлива вырастет на 0,9 млн. б/c в 2024 г. и на 1,5 млн. б/c в 2025 г. Наш прогноз на 2024 г. ниже на 0,2 млн. б/c по сравнению с прошлым месяцем, а прогноз на 2025 г. ниже на 0,1 млн. б/c из-за пересмотра в сторону понижения спроса в Китае и ОЭСР Европы. Основной рост спроса на жидкое топливо ожидается со стороны стран, не входящих в ОЭСР, которые увеличат потребление жидкого топлива на 1,0 млн. б/c в 2024 г. и на 1,3 млн. б/c в 2025 г. Мы пересмотрели наш прогноз роста потребления нефти в Китае на 2024 и 2025 гг. в сторону понижения из-за замедления экономической активности, а также из-за новых ежемесячных статистических данных, свидетельствующих о замедлении спроса на дизельное топливо, потребления авиакеросина и объемов переработки нефти в Китае. Теперь мы прогнозируем, что потребление нефти и жидкого топлива в Китае вырастет примерно на 0,1 млн. б/c в 2024 г. и на 0,3 млн. б/c в 2025 г.

Отчёт Минэнерго США получился скорее позитивным, хотя рынок этого особо не почувствовал, увлёкшись игрой на понижение. Вместе с тем, ведомство обращает внимание, что в текущем году на рынке всё также может наблюдаться дефицит, а запасы сырья продолжают сокращаться.

Кстати, сегодня из важных новостей для рынка – это как раз запасы нефти и нефтепродуктов от EIA. Вчерашние данные от API оказались ниже ожиданий. Запасы сократились на 2,790 mb при ожиданиях роста на 700 tb. Завтра же будет опубликован отчет по рынку нефти от Международного энергетического агентства (МЭА).

Вернемся к технической картине с ценой на нефть. Учитывая пробой кластера $71,5 – 72,4/б в настоящее время вся надежда на уровень $70/б. Быки пока «цепляются» за данную отметку, как за уровень поддержки, однако покупатели, как мы уже отмечали, пока слабы. В худшем сценарии для цены возможен даже «поход» на отметку $66,9/б – это уровни декабря 2021 г. Вместе с тем, существенное отклонение от средней позволяет всё же надеяться на возможный отскок цены. Сопротивление теперь находится на месте пробитого кластера, т.е. приблизительно на отметке $72,4/б.

Цена на золото. Цена подошла к уровню сопротивления

В отличие от цены на нефть, в цене на золото в целом «правят» быки. Вчера цена выросла ещё на 0,4%, а сегодня рост составляет порядка 0,3%.

Сильных фундаментальных новостей вчера не было. Из интересного состоялись первые дебаты между Трампом и Харрис, по результатам которых первой реакцией было снижение вероятности победы Трампа. Predictit оценивал вероятность победы Харрис в 55%. Между тем, в дальнейшем разница начала сокращаться. Неопределенность всё же высока и, на наш взгляд, это также может способствовать укреплению жёлтого металла.

Сегодня всё внимание будет приковано к цифрам по инфляции в США.

Технический коридор с сопротивлением $2530 за унцию продолжает сохраняться.