Надолго ли хватит импульса акциям "Астры"

Группа Астра, ведущий производитель инфраструктурного ПО, представила операционные результаты за 6 мес. 2026 года, и эти цифры невольно заставляют задуматься над важным вопросом: это начало мощного тренда или лишь временный всплеск перед очередной паузой? Давайте вместе поразмышляем на эту тему.

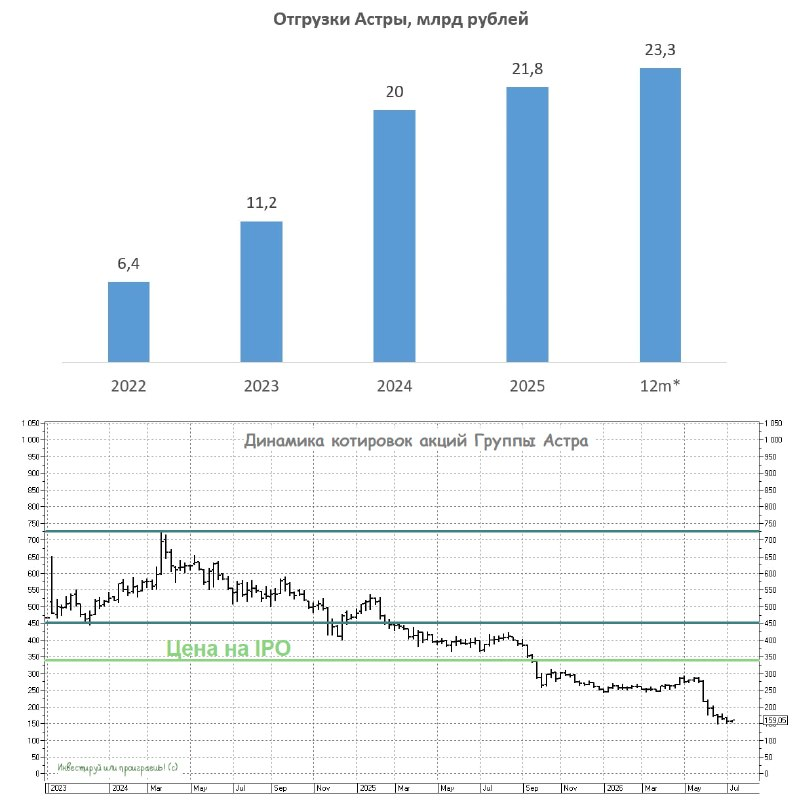

Отгрузки компании с января по июнь выросли на +26% (г/г) до 7,3 млрд руб., что в первую очередь обусловлено сильным ростом продаж в июне.

Скорее всего, импульс такой динамике дал июньский ПМЭФ, где было заключено множество контрактов. Однако, как отмечал IR-директор компании Владислав Аншаков, реального спроса пока особо не прослеживается — есть только интерес. Почти весь промышленный сектор страны вынужденно поставил свои технологические инвестпрограммы на паузу: предприятия экономят каждый рубль, ожидая лучших времён.

Печалит, что даже июньское снижение "ключа" до минимума за последние 2,5 года не особо спасает ситуацию: ставка всё ещё более чем вдвое превышает инфляцию, а значит, реальные деньги всё ещё остаются дорогими. В таких условиях заказчики, понятное дело, не торопятся обновлять IT инфраструктуру, даже в ситуации, когда импортозамещение — это уже не рекомендация, а необходимость.

Из хороших новостей: Группа Астра продолжает расширять свой продуктовый портфель. В частности, в отчётном периоде рынку была представлена Astra Dev Platform — единая платформа для организации полного цикла безопасной разработки приложений, включая критически важные промышленные системы.

Кроме того, эмитент запустил первое в стране коммерческое облако Astra Cloud, полностью построенное на отечественном стеке. Это стратегический задел на будущее, так как тренд на облачные вычисления только набирает обороты.

В целом экосистема компании насчитывает уже 37 продуктов. Операционная система Astra Linux по-прежнему остаётся ключевым ядром бизнеса, но всё больший вклад в рост начинают вносить смежные направления: виртуализация, почтовые решения, резервное копирование и СУБД. Это позволяет расширять присутствие у существующих клиентов, что гораздо дешевле, чем привлекать новых.

В июне СД Группы Астра одобрил buyback объёмом до 4 млн акций (2% капитала) в течение ближайших 12 месяцев. Менеджмент считает бумаги недооценёнными и выкупает их для программы мотивации сотрудников и для проведения потенциальных M&A-сделок.

На самом деле, практика байбеков в последнее время находит всё большую популярность в нашей стране: только за последние пару месяцев мы уже встречали подобные истории у Циан, МГКЛ, Ренессанс Страхование и HeadHunter. Компании одна за другой выкупают собственные акции, считая их дешёвыми, и это уже становится устойчивым трендом. В условиях падающего рынка такой шаг — это не только сигнал уверенности менеджмента в будущем, но и способ хоть как-то поддержать котировки.

Но вернёмся к байбеку Группы Астра:

С одной стороны, сам факт buyback — это позитив и сигнал уверенности руководства компании в светлом будущем. Но при этом объём программы выглядит скромно и не окажет ощутимую поддержку котировкам.

С другой стороны, у компании исторически активный M&A-трек, и за счёт поглощения конкурентов она достаточно неплохо расширяет свой продуктовый портфель. И в этом контексте buyback — достаточно эффективный механизм.

В любом случае, Группа Астра (ASTR) показала неплохие результаты по итогам 6m2026, продемонстрировав ускорение бизнеса во втором квартале. НО: пока ещё очень сложно говорить, насколько этот тренд устойчив, тем более учитывая осторожность ЦБ в отношении дальнейшего снижения "ключа".

Плюс ко всему, давайте не забывать, насколько сложной является сейчас текущая рыночная конъюнктура (раз уж мне приходится регулярно писать для вас корвалол-посты). И до тех пор, пока мы не увидим перелом в настроениях инвесторов, ни о каком долгосрочном росте котировок можно даже не мечтать! И нахождение котировок акций Группы Астра вблизи исторических минимумов — яркое тому доказательство.

Комментарии