Над БСПБ сгустилось сразу несколько рисков

БСПБ: прибыль начинает сдуваться?

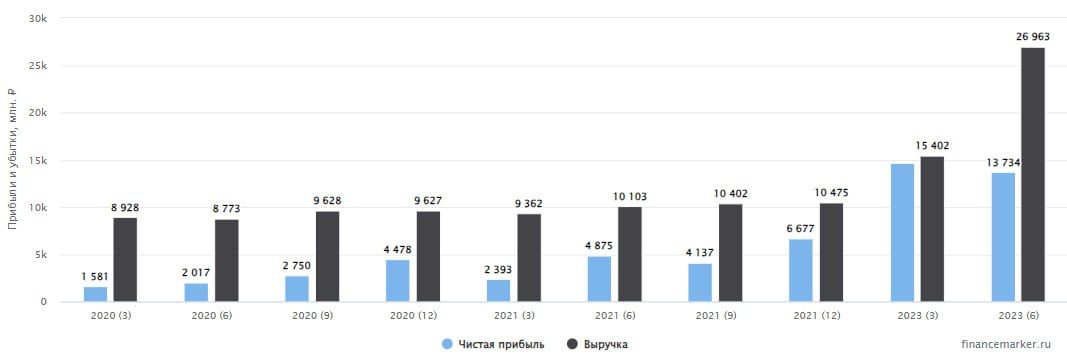

Банк Санкт-Петербург (БСПБ) опубликовал отчет за 2 квартал 2023. После ударного прошлого года и первого квартала этого года, в результатах наметились признаки замедления.

Чистый процентный доход снизился на 2,7% кв/кв.

Чистый комиссионный доход снизился на 19,4% кв/кв.

Чистый доход от торговых операций снизился в 3,3 раза!

Кредитный портфель сократился на 3,9% кв/кв.

Роспуск резервов сильно замедлился. Если в 1 квартале было распущено 3,7 млрд рублей, то во 2 квартале всего 0,7 млрд руб.

Чистая прибыль сократилась всего на 6,2%, несмотря на значительное снижения торговых доходов. Вытянули прочие доходы, стабильность и прогнозируемость которых под большим вопросом.

Рентабельность капитала сократилась с 39% в 1 квартале до 34,2%. Но это все еще очень солидные цифры!

Недавно БСПБ рекомендовал дивиденды по итогам полугодия: 19,08 рублей на обыкновенную акцию. По текущей цене выплата дает 6,6% доходности. Но умножать ее на два я бы не торопился. Как видим, результаты уже замедляются и доходы второго полугодия могут оказаться куда скромнее.

Отметим, что банк, впервые за долгое время, повысил норму выплаты с 20% до 30% от чистой прибыли. Простор для наращивания выплат еще велик (как минимум до 50% по примеру Сбера), что может помочь сохранить и увеличить дивиденды даже при падающей прибыли.

Точная оценка стоимости акций БСПБ может быть затруднена (из-за отсутствия поквартальных данных за 2022 год), поэтому форвардные мультипликаторы можно прикинуть по последним двум кварталам. Если экстраполировать первое полугодие на оставшийся год, то форвардный P/E составит 2,3x. Но в прибыли банка сидит волатильный и непредсказуемый фактор прочих доходов. Не добавляет определенности и повышение ключевой ставки до 12%. Будет интересно понаблюдать за тем, как на это отреагирует кредитный портфель БСПБ. Скорее всего, это приведет к необходимости нарастить резервы, что негативно скажется на прибыли.

Если подходить к вопросу формально, то БСПБ все еще недорог, даже несмотря на рост котировок. И если вас устраивает текущая дивидендная доходность, которую банк в теории сможет поддержать ростом нормы выплаты, то покупка по текущим не лишена смысла. Однако в моменте над банком сгустилось сразу несколько рисков, эффект от которых нам еще предстоит увидеть, поэтому я бы не забывал про осторожность.

Не является индивидуальной инвестиционной рекомендацией!