На валютном рынке начался дефицит юаней

Валютный рынок

Начиная с вечера четверга на валютном рынке начался дефицит юаней, который мог быть связан с хеджированием позиций инвесторов при размещении валютных облигаций РЖД. Подобные эпизоды ослабления рубля происходили в 2025 году, например при размещении облигаций Новатэка. В пятницу ослабление усилилось, а RUSFAR CNY составил более 10%, отметки, которые были характерны для осени 2024 года в период быстрой девальвации.

Минфин практически не снижает объемы продаж валюты по бюджетному правилу, январь-февраль - не характерные месяца для ускорения импорта, тем более, что в Китае с 17 февраля Новый год и выходные будут длиться 9 дней. Фундаментальных причин для крупного ослабления нет, кроме длительного периода с лета 2025 года, когда месяц за месяцем исчерпывался профицит юаней в системе из-за низкого притока экспортной валютной выручки. Последние полгода могли истончить рынок и сделать его более хрупким, подверженным рискам технических ошибок, нарушений валютных позиций у отдельных игроков и спекулятивным атакам в ожидании смягчения ДКП на пятничном заседании ЦБ.

В отличие от юаня доллар выглядит гораздо слабее и пока лишь пытается пробить сопротивление у 77 рублей. В оценке топ-менеджеров компаний доллар к концу года будет стоить 94 рубля, но это при прочих равных условиях, если DXY снизится до 90 пунктов, то следует ожидать лишь 85-90 рублей за один доллар. Многие прогнозы учитывают изменения лишь одной переменной, но курс – это валютная пара.

Рынок ОФЗ

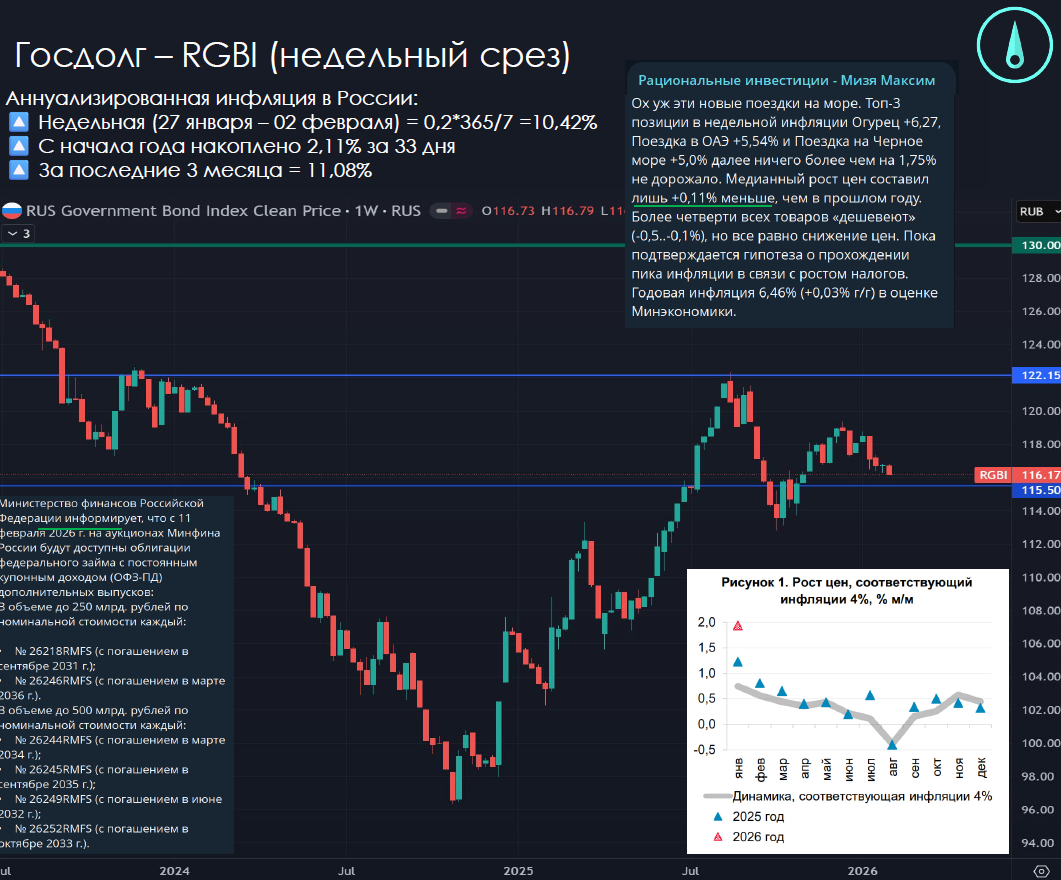

На этой неделе данные по инфляции, если смотреть медианное значение показали быстрое снижение до уровней ниже прошлых лет. Таким образом, подстройка цен к новым налогам в большей степени завершена. Итоговые значения Росстата сейчас сильно зашумлены из-за включения морских поездок в недельные данные и лучше пользоваться медианными значениями. Далее инфляция год к году продолжит снижаться до 5% к весне, что позволит ЦБ быстрее снижать ключевую ставку.

Минфин объявил о допразмещении старых выпуском ОФЗ вместо регистрации новых – информация были некорректно подана информационными телеграм-каналами, создав впечатление увеличения объемов эмиссии и расширения дефицита бюджета сверх плана. Это не так.

Сборы НДС в январе выросли на 24,9% - основная причина инфляции. Сейчас каждая покупка в магазине с использованием пластиковой карты дополнительно приносит ~1% от сделки в бюджет через НДС на эквайринг.

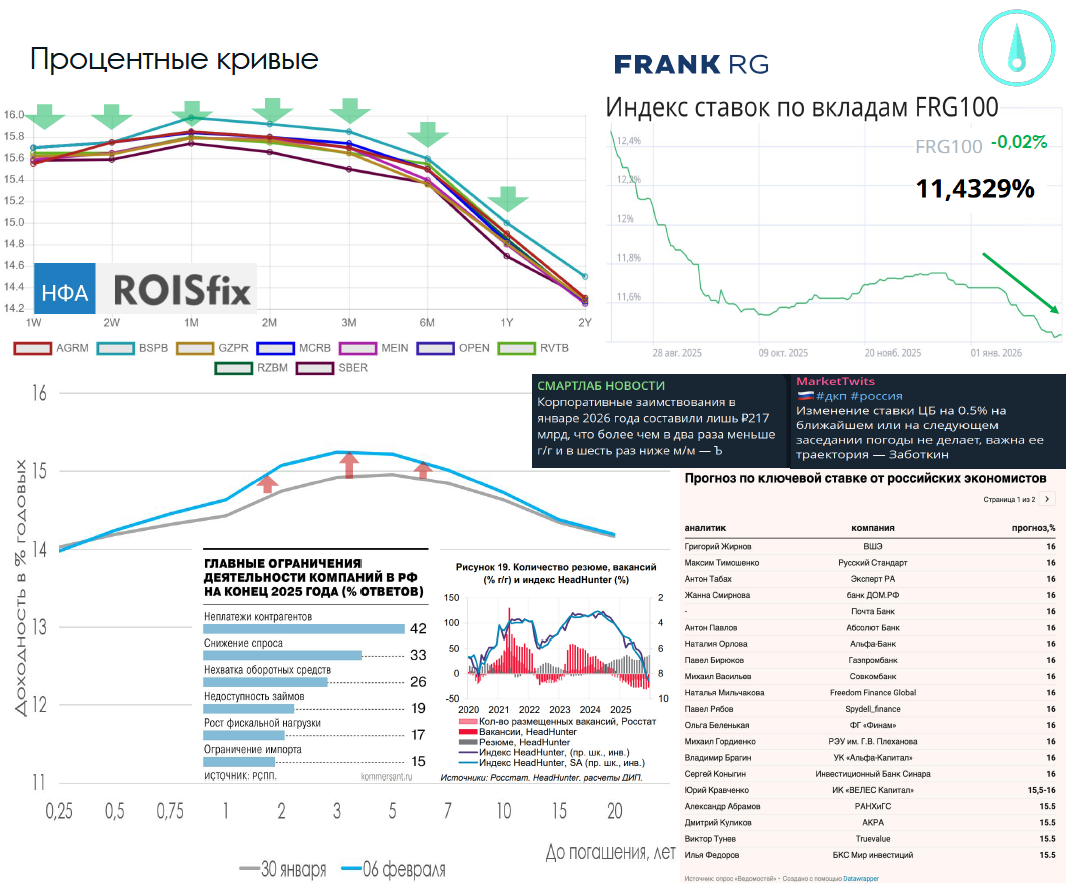

Процентные кривые

За неделю:

- Ставки по депозитам немного, но снизились;

- ROISfix и RUIONIA снизились, т.е. присутствует избыток рублевой ликвидности;

- Главной проблемой бизнеса стали неплатежи контрагентов (опрос РСПП);

- На 1 вакансию приходится 9,6 резюме – рынок труда переохлажден (индекс ХХ.ру)

- Корпоративные заимствования за январь сократились вдвое г/г (Ъ)

- Льготная ипотека урезана с 1 февраля;

- Денежная масса за январь сократилась на 2% м/м, наличные деньги также в минусе на 2% м/м.

- ГК Самолет обратились за господдержкой;

- Доходность ОФЗ выросла.

В таких условиях логично ожидать или снижения ставки на 0,5% или более явного сигнала о смягчении ДКП на следующем заседании.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.

Комментарии