На текущем уровне акции «РусГидро» интересны для долгосрочных инвестиций

Первое полугодие 2024 г. оказалось непростым для «РусГидро», акции которой достигли многолетних минимумов. Рост операционных издержек нивелирует увеличение выручки, что оказывает давление на прибыльность компании. Кроме того, высокая долговая нагрузка ставит «РусГидро» в уязвимое положение на фоне увеличения ключевой ставки Банка России. Тем не менее мы считаем, что на текущих уровнях акции компании могут представлять интерес для долгосрочных инвесторов.

Мы понизили целевую цену акций «РусГидро» на 12 мес. до 0,65 руб., однако сохранили их рейтинг на уровне «Покупать». Потенциал роста равен 24%.

| HYDR.MM | Покупать | |||

| 12М целевая цена | RUB 0,65 | |||

| Текущая цена | RUB 0,52 | |||

| Потенциал | 24% | |||

| ISIN | RU000A0JPKH7 | |||

| Капитализация, млрд руб. | 231,3 | |||

| EV, млрд руб. | 588,2 | |||

| Количество акций, млрд | 444,8 | |||

| Доля государства | 62% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2022 | 2023 | 2024П | |

| Выручка | 418,6 | 510,3 | 545,0 | |

| EBITDA | 91,6 | 131,5 | 128,6 | |

| Чистая прибыль | 44,7 | 78,6 | 48,2 | |

| Дивиденд, руб. | 0,05 | − | − | |

| Показатели рентабельности | ||||

| Показатель | 2022 | 2023 | 2024П | |

| Маржа EBITDA | 21,9% | 25,8% | 23,6% | |

| Чистая маржа | 4,6% | 6,3% | 8,8% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2024П | ||

| P/E | 4,3 | 4,8 | ||

| EV/EBITDA | 4,6 | 4,6 | ||

| EV/Sales | 1,1 | 1,1 | ||

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания контролирует более 600 объектов генерации энергии в 31 регионе России.

Финансовые показатели «РусГидро» за I полугодие вышли сравнительно слабыми. Выручка компании увеличилась на 8,5% г/г, до 283,0 млрд руб. Несмотря на рост выручки, размер EBITDA снизился на 4,3% г/г, до 75,3 млрд руб., а объем операционной прибыли (с учетом убытков от обесценения активов) сократился на 13,0% г/г, до 49 млрд руб. Скорректированная операционная прибыль сократилась на 10,4% г/г. Такие результаты обусловлены опережающим ростом операционных расходов «РусГидро», которые увеличились на 13,5% г/г, до 259,4 млрд руб.

Операционные показатели сохраняют позитивную динамику. За I полугодие выработка ГЭС и ГАЭС «РусГидро» увеличилась на 8,0% г/г, а тепловые станции компании нарастили выработку на 3,5% г/г.

«РусГидро» будет использовать механизм «Фабрики проектного финансирования» ВЭБ.РФ для финансирования инвестпроектов на Дальнем Востоке. Он предполагает предоставление долгосрочных кредитов с фиксацией ключевой ставки.

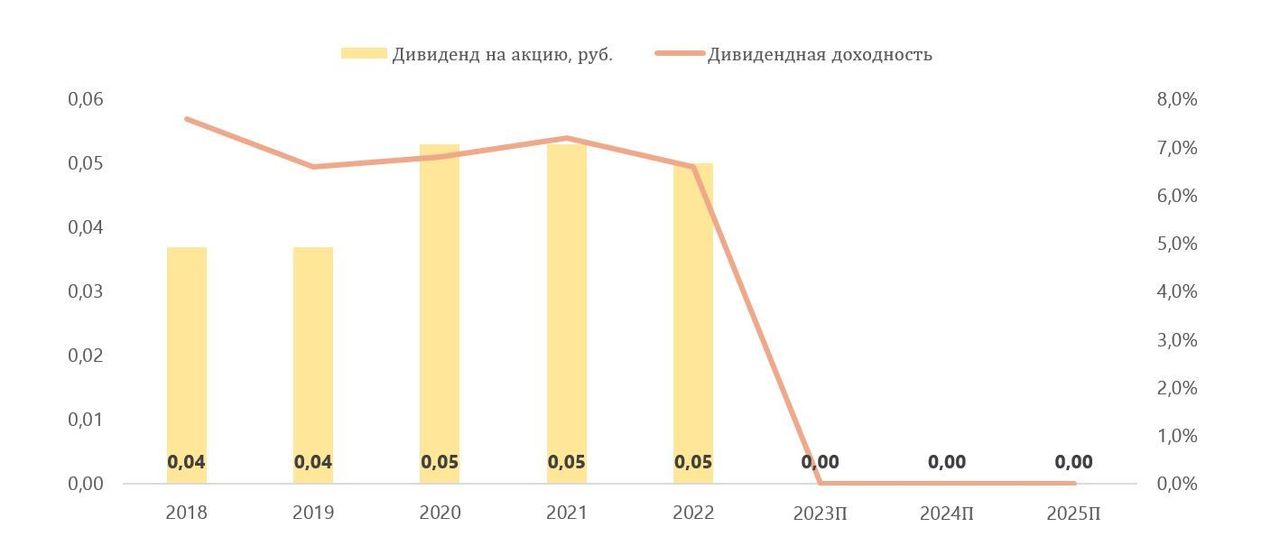

Вокруг дивидендов «РусГидро» сохраняется интрига. До конца 2024 г. государство должно принять решение: отказаться от дивидендов за 2023 г. либо согласиться на выплату в размере 0,0779 руб. на акцию (дивдоходность 15,0%).

Мы оценили акции «РусГидро» по модели DCF, а также по форвардным мультипликаторам P/E, EV/EBITDA и EV/Sales на 2024 г. Итоговая взвешенная оценка равна 0,65 руб. за акцию, что соответствует потенциалу роста на 24% от текущего уровня.

Сохранение высокой ключевой ставки Банка России негативно для «РусГидро». Хотя Центробанк не планирует значительного повышения ставки при отсутствии экстраординарных экономических шоков, темпы ее снижения, вероятно, будут довольно медленными. Для «РусГидро» это создает риск сохранения высоких процентных расходов в среднесрочной перспективе.

Риск техногенных и природных катастроф сохраняет значение в кейсе «РусГидро». Компания уделяет повышенное внимание безопасности объектов, полностью нивелировать риски аварий невозможно.

В процессе выделения дальневосточных сетевых активов высок риск того, что «РусГидро» придется согласиться на невыгодную сделку. Вероятность продажи активов без значительного дисконта в их оценке выглядит маловероятной.

Описание эмитента

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания контролирует более 600 объектов генерации энергии в 31 регионе России. На момент 2023 г. сбытовые компании «РусГидро» обслуживали более 167,5 тыс. юридических и 5,5 млн счетов физических лиц в 11 субъектах РФ.

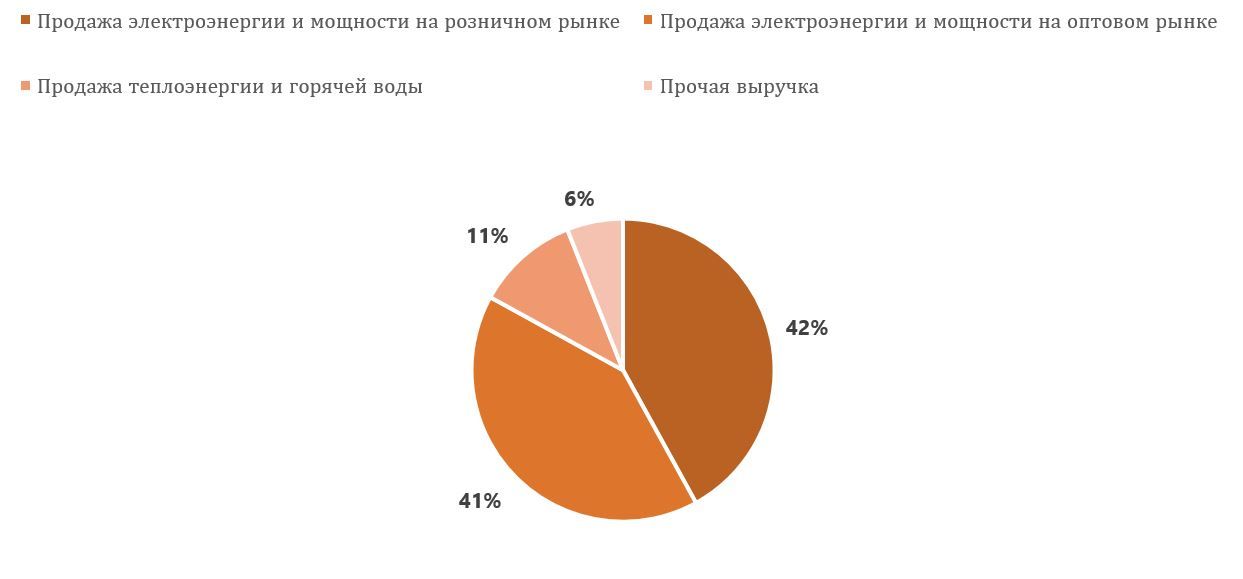

Структура выручки за последние 3 года была стабильной. В 2023 г. большая часть (около 83%) выручки исходила от продаж электроэнергии и мощности на розничном и оптовом рынках. Около 11% выручки компания получила от продаж теплоэнергии и горячей воды.

«РусГидро»: структура выручки, 2023 г.

Акционерный капитал ПАО «РусГидро» состоит из 444,8 млрд акций. Контрольным пакетом (62,2%) акций владеет государство через Федеральное агентство по управлению государственным имуществом. В числе других крупных акционеров находятся Банк ВТБ (12,4%) и МКПАО «ЭН+ГРУП» (9,6%). Согласно данным Мосбиржи, коэффициент free float для компании составляет 15%.

Перспективы компании

Операционные показатели сохраняют позитивную динамику. За I полугодие выработка ГЭС и ГАЭС «РусГидро» увеличилась на 8,0% г/г, а тепловые станции компании нарастили выработку на 3,5% г/г. В целом на выработку ГЭС повлияли относительно благоприятные погодные условия: приток воды в Центре, на Юге, Северном Кавказе и Сибири был близким к норме, а на Дальнем Востоке заметное превысил норму. Кроме того, «РусГидро» увеличила установленную электрическую мощность объектов генерации на 56 МВт, доведя ее до 38,5 ГВт. Это стало возможным благодаря завершению проектов модернизации ГЭС в Центральной России и на Северном Кавказе, а также модернизации Владивостокской ТЭЦ-2 и ДЭС на Камчатке. Отпуск тепловой энергии за I полугодие снизился на 1,4% г/г, что, впрочем, было обусловлено температурными факторами.

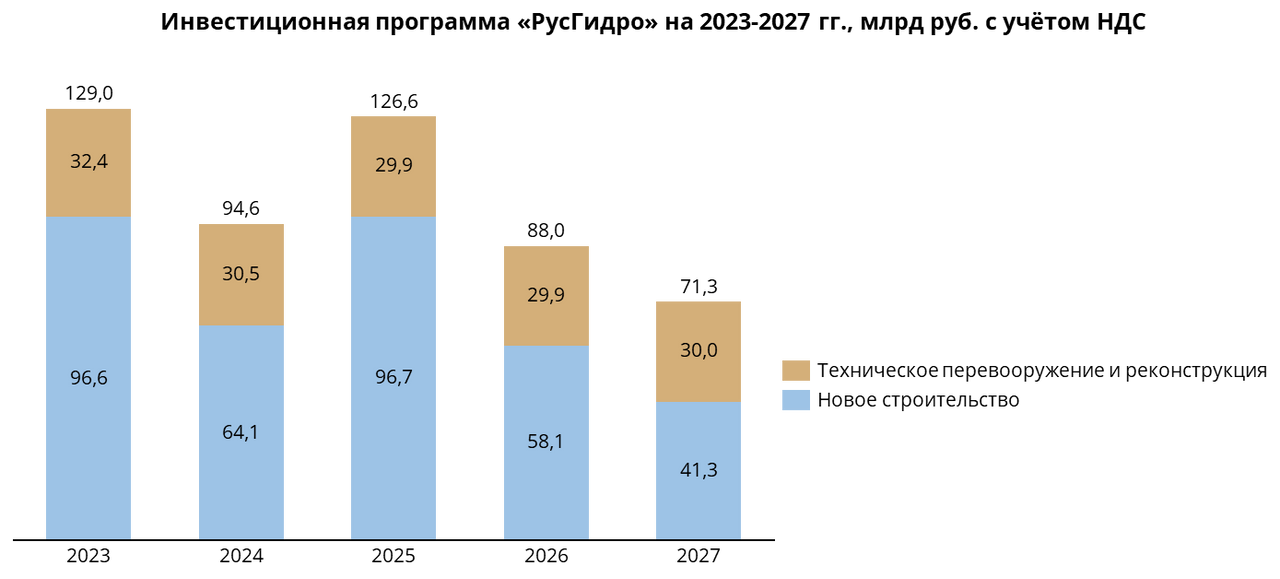

В ближайшие годы объем генерирующих мощностей «РусГидро» возрастет более чем на 900 МВт за счет завершения строительства тепловых электростанций на Дальнем Востоке. Рост мощностей будет позитивно влиять на объем выработки электроэнергии, что, в свою очередь, позволит компании нарастить выручку. Строительство объектов предполагает гарантированную компенсацию затрат за счет механизма, схожего с ДПМ.

«РусГидро»: ключевые проекты в рамках инвестпрограммы на 2023–2028 гг.

| Объект | Мощность, МВт | Год окончания реализации |

| Реконструкция энергетического производственно-технологического комплекса Владивостокской ТЭЦ-2 | 360 | 2028 |

| Строительство Артемовской ТЭЦ-2 с внеплощадочной инфраструктурой | 440 | 2028 |

| Строительство Хабаровской ТЭЦ-4 с внеплощадочной инфраструктурой | 410 | 2028 |

| Строительство 2-й очереди Якутской ГРЭС-2 | 160 | 2028 |

| Расширение Партизанской ГРЭС | 280 | 2027 |

| Строительство 2-й очереди Нерюнгринской ГРЭС | 450 | 2026 |

Источник: данные компании

Запуск энергорынка на Дальнем Востоке намечен на 2025 г. При этом включение региона во II ценовую зону будет носить поэтапный характер. Мы предполагаем, что распространение рыночных механизмов в ДФО позволит «РусГидро» разрешить проблему с убыточностью дочерних компаний на Дальнем Востоке. Несмотря на государственные субсидии, за I полугодие операционный убыток сегмента «Энергокомпании ДФО» составил 9,5 млрд руб. Кроме того, запуск энергорынка предоставит «РусГидро» дополнительные возможности для строительства новой генерации в регионе. В целом, если запуск энергорынка на Дальнем Востоке даст результаты, соответствующие нашим ожиданиям, этот проблемный регион может трансформироваться в точку долгосрочного роста для «РусГидро». Потребление электроэнергии уже многие годы растет быстрее, чем в среднем по стране, и, по оценкам Минэнерго, данная тенденция сохранится.

«РусГидро» будет использовать механизм «Фабрики проектного финансирования» ВЭБ.РФ для финансирования инвестпроектов на Дальнем Востоке. Он предполагает предоставление долгосрочных кредитов с фиксацией ключевой ставки. Данная новость позитивна для кейса компании и потенциально позволит «РусГидро» снизить стоимость долга. Тем не менее пока не до конца известно, на каком уровне может быть зафиксирована ключевая ставка.

Риски компании

Сохранение высокой ключевой ставки Банка России негативно для «РусГидро». Недавно Центробанк опубликовал «Основные направления единой государственной денежно-кредитной политики на 2025 г. и период 2026 и 2027 гг.». В базовом сценарии регулятор прогнозирует средний уровень ключевой ставки в 2024 г. в диапазоне 16,9–17,4%, в 2025 г. — в пределах 14,0–16,0%, а в 2026 г. — на уровне 10,0–11,0%. Это позволяет заключить, что, хотя Центробанк не планирует значительного повышения ставки при отсутствии экстраординарных экономических шоков, темпы ее снижения будут довольно медленными. Для «РусГидро» это создает риск сохранения высоких процентных расходов в среднесрочной перспективе.

Колебание цен на топливо оказывает заметное влияние на результаты дальневосточного бизнеса «РусГидро». Из-за отсутствия рыночного механизма формирования тарифов рост топливных издержек не всегда удается покрыть за счет тарифной выручки. Согласно данным СПбМТСБ, дальневосточный внебиржевой индекс внутреннего рынка цен угля в августе 2024 г. составлял 4698 руб. за тонну (с учетом НДС), что на 19% выше, чем годом раннее. Кроме того, с 1 июля 2024 г. оптовые тарифы на природный газ были проиндексированы на 11,2%. В 2025 г. запланирована индексация на 8,5%.

«РусГидро» скоро начнет процесс выделения дальневосточных сетевых активов, что связано с предстоящим включением региона в зону оптового энергорынка, где запрещено одновременно владеть генерацией и электросетями. Речь идет, в частности, о двух дочерних компаниях: «ДРСК» и сетевых активах «Якутскэнерго». Этот процесс будет сложным по двум причинам. Во-первых, необходимо отделить сетевой бизнес «Якутскэнерго» от генерации, над которой «РусГидро» планирует сохранить контроль. Во-вторых, как отметил член правления компании Р. Бердников, на данный момент рынок не проявляет интереса к этим активам. Электросети характеризуются высокой долговой нагрузкой, генерируют отрицательные денежные потоки и сильно изношены. В этих условиях маловероятно, что «РусГидро» удастся продать их без существенного дисконта в оценке.

Определенные риски связаны с прекращением поставок оборудования для тепловых электростанций западных производителей в РФ. В связи с этим с 2022 г. компания проводит ускоренное замещение импортного оборудования.

Риск техногенных и природных катастроф сохраняет значение в кейсе «РусГидро». Несмотря на то что компания уделяет повышенное внимание безопасности объектов, полностью нивелировать риски аварий невозможно. Например, в августе из-за сбоя оборудования Приморской ГРЭС произошло массовое отключение электроэнергии. Работоспособность оборудования удалось сохранить, а подача электричества была возобновлена в короткие сроки.

Дивиденды

Вокруг дивидендов «РусГидро» за 2023 г. сохраняется интрига. Согласно дивидендной политике, компания выплачивает акционерам 50% от скорректированной чистой прибыли по МСФО, но не менее среднего объема выплат за последние три года. Исходя из нашей оценки скорректированной прибыли в 58 млрд руб., мы предполагали, что на дивиденды может быть направлено около 29 млрд руб., или 0,065 руб. на акцию. Однако совет директоров «РусГидро» предложил акционерам два варианта на годовом собрании: выплата 0,0779 руб. на акцию либо полное отсутствие выплат. Принять решение на собрании 28 июня не удалось из-за отсутствия директивы от крупнейшего акционера — Росимущества. Недавно член правления «РусГидро» Роман Бердников сообщил, что государство должно принять решение по дивидендам до конца 2024 г.

В условиях продолжающейся неопределенности мы предполагаем, что компания, вероятно, не будет выплачивать дивиденды в ближайшие годы. Как сообщило агентство «Интерфакс», руководство «РусГидро» относится к выплатам скорее негативно, учитывая предстоящие крупные капитальные затраты и высокую долговую нагрузку. В таких обстоятельствах удержание прибыли выглядит оправданным решением.

«РусГидро»: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Финансовые показатели «РусГидро» за I полугодие по МСФО вышли сравнительно слабыми. Выручка компании увеличилась на 8,5% г/г, до 283,0 млрд руб. Ключевыми драйверами стали рост продаж электроэнергии на 8,7% г/г, а также увеличение продаж мощности на 7,8% г/г. Кроме того, размер субсидий, полученных в качестве компенсаций тарифных разниц в регионах ДФО, увеличился на 25,8% г/г. Несмотря на рост выручки, размер EBITDA снизился на 4,3% г/г, до 75,3 млрд руб., а объем операционной прибыли (с учетом убытков от обесценения активов) сократился на 13,0% г/г, до 49 млрд руб. Скорректированная операционная прибыль сократилась на 10,4% г/г. Такие результаты обусловлены опережающим ростом операционных расходов «РусГидро», которые увеличились на 13,5% г/г, до 259,4 млрд руб. Рост показали все статьи расходов, однако наиболее заметный прирост заметен в области расходов на топливо, которые подскочили на 27,2% г/г в связи с ростом цен на газ, уголь и мазут.

Чистая прибыль «РусГидро» обвалилась на 50% г/г. За I полугодие показатель составил 23,7 млрд руб., или 0,0555 руб. (-48,2% г/г) в пересчете на акцию. Среди причин мы выделяем два фактора. Во-первых, процентные расходы «РусГидро» увеличились более чем в 3 раза, до 14,2 млрд руб. Рост процентных издержек главным образом был обусловлен повышением процентных ставок по заимствованиям «РусГидро» на фоне ужесточения монетарной политики Банка России. Мы считаем, что процентные расходы продолжат оказывать давление на чистую прибыль компании в связи с ожидаемым сохранением ключевой ставки на высоком уровне. Во-вторых, на прибыль негативно повлиял рост стоимости беспоставочного форварда на 5,9 млрд руб. В этом контексте значительное снижение стоимости акций «РусГидро» становится отрицательным фактором. Согласно условиям форвардного контракта, компания обязана выплатить ВТБ разницу между ценой покупки и рыночной ценой акций при истечении контракта в марте 2025 г. Снижение скорректированной чистой прибыли было менее драматичным, но тоже заметным. Показатель, не учитывающий убытки от обесценения активов и изменения справедливой стоимости форварда, снизился на 24,9% г/г, до 36,6 млрд руб.

«РусГидро»: ключевые данные отчетности, млрд руб.

| Показатели | 1П 2023 | 1П 2024 | Изм., % |

| Выручка | 260,7 | 283,0 | 8,5% |

| EBITDA | 78,7 | 75,3 | -4,3% |

| EBITDA маржа | 23,7% | 19,6% | -4,1% |

| Операционная прибыль | 56,3 | 49,0 | -13,0% |

| Операционная маржа | 21,6% | 17,3% | -4,3% |

| Чистая прибыль | 47,7 | 23,7 | -50,4% |

| Чистая маржа | 18,3% | 8,4% | -9,9% |

| EPS, руб. | 0,1072 | 0,0555 | -48,2% |

| Скорректированная чистая прибыль | 48,7 | 36,6 | -24,9% |

Источник: данные компании, расчеты ФГ «Финам»

Долговая нагрузка «РусГидро» растет. Коэффициент «Чистый долг / EBITDA LTM» увеличился до 2,8х с 2,6х в I полугодии 2023 г. Объем долгосрочных заимствований группы вырос на 10,3% г/г. Как мы уже отметили, большой долг в условиях высоких процентных ставок в российской экономике оказывает заметное негативное влияние на чистую прибыль «РусГидро», что в итоге снижает размер потенциальных дивидендных выплат. Тем не менее финансовое положение компании остается устойчивым. Коэффициент покрытия процентов за год заметно снизился, с 12,5х до 3,5х, однако остается на приемлемом уровне.

Размер капитальных затрат в I полугодии 2024 г. ожидаемо сократился. За январь — июнь 2024 г. «РусГидро» потратила 68,2 млрд руб., что на 28,4% меньше, чем годом раннее. Тем не менее из-за сокращения прибыли свободный денежный поток остался в отрицательной зоне (-10,8 млрд руб.) Очередной пик затрат, вероятно, придется на 2025 г., в котором «РусГидро» планирует потратить около 126,6 млрд руб. на инвестиционную программу.

Оценка

Для определения целевой стоимости акций «РусГидро» мы использовали два подхода: оценку по модели дисконтированных денежных потоков (DCF), а также сравнительный метод относительно мультипликаторов зарубежных компаний-аналогов.

Для прогнозирования параметров модели DCF мы использовали допущения на основе исторических показателей «РусГидро», а также существующих тенденций в электроэнергетическом секторе. В нашей модели мы ожидаем, что под давлением высоких капитальных затрат и спада операционной прибыли свободные денежные потоки компании в 2024–2025 гг. будут находиться в отрицательной зоне. С 2026 г. мы ожидаем возвращения положительных свободных денежных потоков «РусГидро» и их умеренного роста в прогнозном периоде до 2033 г., что будет обусловлено в первую очередь ростом EBIT в связи со стабилизацией топливных издержек.

Модель DCF предполагает целевую капитализацию в размере 222,1 млрд руб., что соответствует 0,50 руб. на акцию и потенциалу снижения на 2%.

«РусГидро»: модель DCF

| Показатель | 2024П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П |

| EBIT | 89 361 | 94 631 | 100 774 | 110 491 | 124 150 | 141 052 | 159 136 | 179 217 | 199 054 | 221 062 |

| (-) Налог | 17 872 | 23 658 | 25 193 | 27 623 | 31 038 | 35 263 | 39 784 | 44 804 | 49 763 | 55 266 |

| (+) Амортизация | 39 268 | 43 484 | 47 028 | 50 196 | 53 577 | 57 186 | 61 039 | 65 150 | 69 539 | 74 223 |

| (-) CAPEX | 138 148 | 126 600 | 121 328 | 129 501 | 138 225 | 147 536 | 157 475 | 168 083 | 179 405 | 191 491 |

| (-) Изменение ОК | -1 513 | -532 | -755 | -1 135 | -1 115 | -738 | -1 007 | -1 097 | -1 895 | -2 062 |

| FCFF | -25 878 | -11 611 | 2 035 | 4 698 | 9 580 | 16 177 | 23 923 | 32 578 | 41 320 | 50 591 |

| Приведенная стоимость ДП | -24 604 | -10 095 | 1 707 | 3 746 | 7 134 | 11 251 | 15 538 | 19 760 | 23 406 | 26 763 |

| WACC | 17,7% | 11,3% | 7,9% | 7,1% | 7,1% | 7,1% | 7,1% | 7,1% | 7,1% | 7,1% |

| Доля долга | 64,0% | 64,0% | 64,0% | 64,0% | 64,0% | 64,0% | 64,0% | 64,0% | 64,0% | 64,0% |

| Стоимость долга | 17,5% | 10,5% | 6,5% | 5,5% | 5,5% | 5,5% | 5,5% | 5,5% | 5,5% | 5,5% |

| Ставка налога | 20,0% | 25,0% | 25,0% | 25,0% | 25,0% | 25,0% | 25,0% | 25,0% | 25,0% | 25,0% |

| Посленалоговая стоимость долга | 14,0% | 7,9% | 4,9% | 4,2% | 4,2% | 4,2% | 4,2% | 4,2% | 4,2% | 4,2% |

| Доля собственного капитала | 36,0% | 36,0% | 36,0% | 36,0% | 36,0% | 36,0% | 36,0% | 36,0% | 36,0% | 36,0% |

| Безрисковая ставка | 19,2% | 12,2% | 8,2% | 7,2% | 7,2% | 7,2% | 7,2% | 7,2% | 7,2% | 7,2% |

| Бета | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 |

| Премия за рыночный риск | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% |

| Норма доходности по акциям | 24,3% | 17,3% | 13,3% | 12,3% | 12,3% | 12,3% | 12,3% | 12,3% | 12,3% | 12,3% |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

«РусГидро»: расчет целевой цены по модели DCF

| Показатель | |

| Темп роста в постпрогнозный период | 2% |

| FCFF терминального года, млн руб. | 50 591 |

| Терминальная стоимость, млн руб. | 1 016 003 |

| Приведенная терминальная стоимость, млн руб. | 537 475 |

| Приведенная стоимость ДП, млн руб. | 74 606 |

| Стоимость бизнеса, млн руб. | 612 081 |

| Денежные средства, млн руб. | 46 381 |

| Долг, млн руб. | 422 723 |

| Доля меньшинства, млн руб. | 13 678 |

| Целевая капитализация, млн руб. | 222 061 |

| Целевая цена за акцию, руб. | 0,50 |

| Текущая цена за акцию, руб. | 0,52 |

| Потенциал | -4% |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Для оценки относительно зарубежных аналогов мы использовали форвардные мультипликаторы P/E, EV/EBITDA и EV/Sales на 2024 г. Для учета странового риска был применен дисконт 40%. Оценка предполагает целевую капитализацию 438,0 млрд руб., или 0,98 руб. на акцию, что соответствует потенциалу роста на 93%.

«РусГидро»: сравнительная оценка

| Компания | P/E 2024П | EV/EBITDA 2024П | EV/Sales 2024П |

| Развитые страны | |||

| Fortum | 12,0 | 8,4 | 2,3 |

| E On | 11,8 | 8,3 | 0,8 |

| Enel | 10,5 | 6,4 | 1,5 |

| Edp | 12,9 | 8,6 | 2,7 |

| Acciona | 17,5 | 8,0 | 0,9 |

| Медиана | 12,0 | 8,3 | 1,5 |

| Развивающиеся страны | |||

| Centrais Eletricas Brasileiras | 14,2 | 6,9 | 3,5 |

| Guangdong Electric Power Development | 15,9 | 13,3 | 2,2 |

| Gd Power Development | 9,4 | 8,1 | 2,3 |

| CLP Holdings | 14,3 | 9,4 | 2,9 |

| China Resources Power Holdings | 6,8 | 7,0 | 2,7 |

| Медиана | 14,2 | 8,1 | 2,7 |

| Вес аналогов из развитых стран | 30% | ||

| Вес аналогов из развивающихся стран | 70% | ||

| Средневзвешенная медиана | 13,5 | 8,1 | 2,3 |

| Страновой дисконт | 40% | ||

| Показатели для оценки | Чистая прибыль 2024П | EBITDA 2024П | Выручка 2024П |

| «РусГидро», млн руб. | 48 212 | 128 629 | 544 975 |

| Целевая капитализация, млн руб. | 391 450 | 394 194 | 528 271 |

| Чистый долг, млн руб. | 376 342 | ||

| Доля меньшинства, млн руб. | 13 678 | ||

Источник: Reuters, данные компании, расчеты ФГ «Финам»

«РусГидро»: расчет целевой цены по сравнительному методу

| Показатель | Значение |

| Целевая капитализация, по сравнительной оценке, млн руб. | 438 038 |

| Количество акций, млн | 444 793 |

| Целевая цена, руб. | 0,98 |

| Текущая цена, руб. | 0,52 |

| Потенциал | 89% |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Для определения итоговой цены мы присвоили вес оценке по модели дисконтированных денежных потоков (DCF) 70%, а оценке по сравнительному методу — 30%. Таким образом, взвешенная целевая цена на 12 месяцев составляет 0,65 руб., что отражает потенциал роста на 24%.

«РусГидро»: расчет итоговой целевой цены

| Метод | Вес | Целевая цена, руб. |

| DCF | 70% | 0,50 |

| Сравнительный метод | 30% | 0,98 |

| Взвешенная целевая цена | 0,65 | |

| Текущая цена | 0,52 | |

| Потенциал | 24% |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Данные по фондовому рынку

Доходность акций «РусГидро» продолжает заметно отставать как от индекса МосБиржи, так и от отраслевого индекса электроэнергетики. Стоимость бумаг компании за последние 12 месяцев снизилась на 45%. За это же время индекс МосБиржи упал на 14%, а индекс электроэнергетики сократился на 29%. Мы связываем подобную динамику с негативными финансовыми отчетами «РусГидро» и неопределенностью вокруг дивидендов.

«РусГидро»: ребазированная динамика стоимости акций

Технический анализ

С середины 2023 г. акции «РусГидро» двигаются в форме «нисходящего клина». На данный момент котировки оттолкнулись от нижней границы «клина» и начали отскок. Попытка перелома фигуры может произойти при пробитии ближайшего уровня сопротивления (0,57 руб.), который сейчас совпадет с нисходящей границей «клина».

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.09.2024.

Комментарии