На рынке рекламы США без перемен

Подсектор рекламы остается под давлением ввиду сокращения бюджетов рекламодателей. Здесь мы выделяем истории, которые используют CPA и отличаются диверсифицированным бизнесом (Alphabet), а также истории, чей бизнес слабо зависит от рынка рекламы (Match). Подсектор онлайн-агрегаторов такси и доставки, несмотря на опасения инвесторов, показал хорошие результаты в 4К23. Риски давления на сектор из-за проблем в мировой экономике сохраняются, но мы считаем, что текущая оценка Uber выглядит привлекательно среди аналогов.

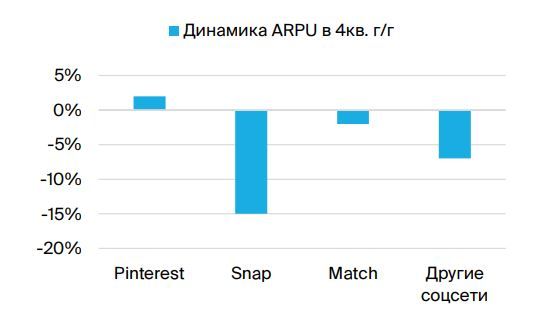

1К23: смешанная динамика соцсетей, негатив в интернет-рекламе. Сокращение рекламных бюджетов, и проблемы таргетирования и оценки эффективности рекламы после изменения политики Apple все еще оказывают давление на акции сектора. Основное сокращение рекламных расходов в 1К23, как и в 4К22 наблюдалось у рекламодателей из финансового сектора, автопрома и недвижимости. В разрезе типов рекламы больше всех пострадала брендированная реклама (плата за показ), тогда как модель CPA (плата за действие) была устойчива. Как и в 4К23, под основной удар попал показатель ARPU (средняя выручка на пользователя). Вместе с тем компании, у которых наблюдался положительный рост выручки в 4К23, добились этого в основном за счет роста числа активных пользователей.

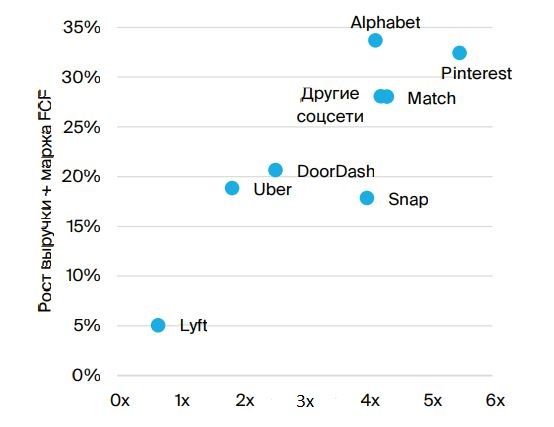

Оценка компаний в 1К23 выросла в основном за счет роста оценки по более крупным соцсетям. Общий мультипликатор EV/S увеличился с 3.4x до 4.2x (+24%), а сумма роста выручки и рентабельности свободного денежного потока (Правило 40) по всей выборке выросла всего на 1.9 п.п. (c 26.1% до 28%). C учетом всех факторов в качестве фаворитов в подсекторе мы выделяем Alphabet (наибольшая ориентация на рекламу CPA) и Match (низкая зависимость от рынка рекламы).

Онлайн-агрегаторы такси и доставки еды: более стабильная ситуация. Несмотря на опасения инвесторов по поводу влияния макроконъюнктуры на расходы потребителей на услуги не первой необходимости (такси и доставка еды), Результаты компаний были достаточно устойчивы. Скорректированный рост выручки Uber в 4К22 составил 19%, у Lyft — 21%, а у DoorDash — 40%. Тем не менее мультипликаторы подсектора выросли куда меньше, чем в онлайн[1]рекламе. Средний EV/S поднялся до 1.84x с 1.64x так как инвесторы все еще опасаются влияния макроконъюнктуры на показатели сектора. С учетом наших прогнозов операционных показателей мы полагаем, что Uber за счет диверсификации бизнеса остается лучшей историей в подсекторе по соотношению Потенциальная доходность/Риск.

Наши фавориты в секторе: Alphabet (целевая цена $123), Match ($49), Uber ($44)

Рост средней выручки на пользователя (ARPU)

Источник: БКС Мир инвестиций

Оценка сектора Интернет

Источник: БКС Мир инвестиций