На рынке есть более надежные истории, чем "Черкизово"

Первый квартал вышел для Черкизово откровенно провальным. Компания получила убыток, долг вырос и достиг опасных масштабов, свободный денежный поток стал отрицательным. Неприятное комбо! По итогам полугодия появились первые ласточки улучшений и надежда на то, что дно пройдено. Давайте посмотрим, появился ли смысл брать акции под разворот показателей?

Начнем с того, что проблема дешевеющей курицы никуда не ушла: цены снизились на 5,1% г/г. Покупателям приятно, но у Черкизово это основной сегмент бизнеса, поэтому рост выручки получился слабый: всего 9,8% г/г на фоне натурального роста продаж на 5%. Поддержка пришла от индейки со свининой, которые подорожали на 6,3% и 11,9% соответственно.

Но мы понимаем, что вины Черкизово в происходящем нет, просто сейчас такая фаза рынка. Компания, наоборот, стремится выжать максимум из слабой конъюнктуры: смещает фокус на более маржинальные продукты высокой переработки, наращивает экспорт (+33% г/г) и делает успехи в сегменте HoReCa (+18,4% г/г).

С одной стороны выручку поджимают цены на курицу, а с другой - рост себестоимости на 14,5%. Зерновые корма дорожают опережающими темпами и создают "эффект ножниц" режущих маржу. В результате, валовая прибыль снижается на 3,1% г/г.

Скорректированная EBITDA сокращается на 10,8% г/г. Операционные расходы тоже растут опережающими темпами на 14,2%. Основной вклад дают зарплаты и реклама.

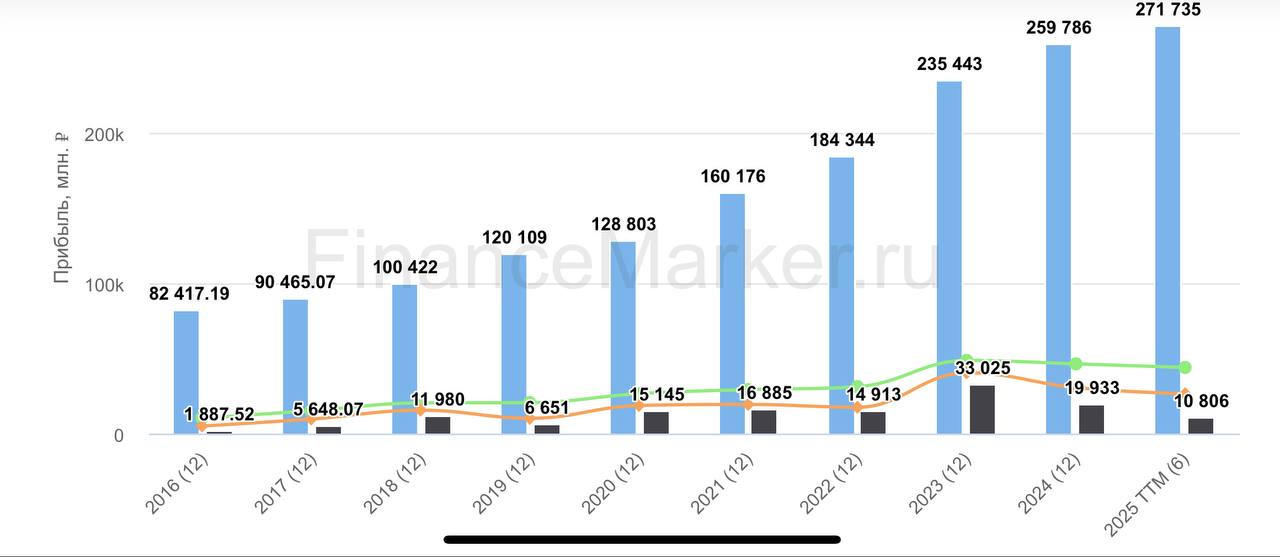

Скорректированная чистая прибыль рухнула с 9,8 млрд. годом ранее до 1,4 млрд. Свободный денежный поток отрицательный: -2,8 млрд руб. Собственно, а в чем улучшения?

- Во-первых, прибыль появилась. В первом квартале был убыток.

- Во-вторых, свободный денежный поток во 2 квартале стал положительным: 0,6 млрд руб.

- В-третьих, чистый долг кв/кв почти не вырос.

Компания сократила капекс на 37,1% г/г и перестала занимать на фоне высокой ставки. Соотношение ND/EBITDA и без того угрожающее: 3,4х. А проценты съедают 64% операционной прибыли. Рефинансирование долгов под более низкую ставку поможет значительно нарастить прибыль!

Если считать актуальные мультипликаторы (за последние 12 месяцев), то кажется что Черкизово стоит очень дорого. P/E = 12,6x, P/FCF = 17х. Но в случае резкого падения результатов, так обычно и происходит. Если заложить возврат к цифрам 2024 года, то форвардные оценки станут такими: P/E = 7,5x, P/FCF = 6,2x. Как будто, это все еще дороговато с учетом всех рисков. Но с другой стороны, Черкизово почти никогда и не отдавали дешево.

Рентабельность пострадала на всех возможных уровнях: от выручки до чистой прибыли. Но 2 квартал уже показывает признаки восстановления. Рынок закладывает это в цену с опережением. Идея под снижение ставки может сработать, но соотношение риск/доходность не самое лучшее. На рынке есть более надежные истории.

Не является индивидуальной инвестиционной рекомендацией!