На рынке акций США накопилось много рисков

Американский рынок чувствовал себя довольно слабо в последнее время из-за ухудшения ожиданий по корпоративным прибылям и экономике в этом году, а также ожиданий более быстрого ужесточения ДКП в США. Инвесторы уже учитывают быстрое повышение процентной ставки Федрезервом до конца года примерно схожими темпами, как на последнем заседании (+ 50 б. п.), так как это уже давно не сенсация, и на облигационном рынке доходность по 10Y UST вчера уже превысила психологический уровень 3% и сегодня достигла нового локального максимума 3,125%. Но, тем не менее, рынок акций еще не в полной мере отражает планы сворачивания баланса активов ФРС, который достиг уже почти $9 трлн, или 40% ВВП США, а акции обычно реагируют довольно нервно на планы Центробанка продать активы с баланса. И это будет происходить во время нестабильной экономики и растущих рисков рецессии (ВВП США неожиданно сократился в I квартале 2022 года на 1,4%).

Не стоит также забывать, что самый "тяжеловесный" сектор S&P 500 – это технологические компании (27%), которые всегда чувствительны к росту дисконтных ставок на коротком или среднесрочном промежутке времени. Многие из них торгуются по высоким мультипликаторам, а оценка обычно имеет обратную взаимосвязь с дисконтными ставками, и добрая часть сектора представлена вчерашними стартапами, которые не перешли к устойчивой генерации собственных денежных потоков и зависят от внешнего финансирования.

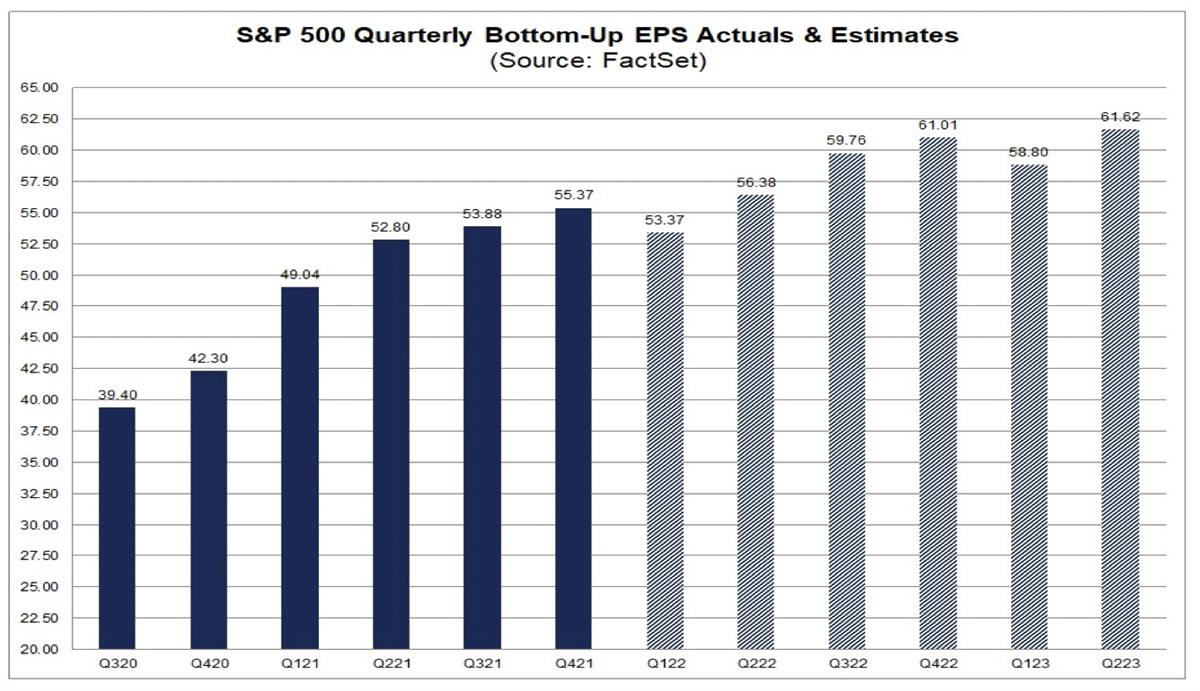

Кроме того, украинский кризис разворачивался довольно быстро, и, на мой взгляд, экономисты еще не успели заложить новый виток инфляции или, как его называют на Западе, "инфляцию Путина" в экономические прогнозы. То же самое можно сказать и про прогнозы Уолл-Стрит по прибыли, и я ожидаю череду пересмотра прогнозов по прибыли и марже по II-IV кварталам 2022 года в обозримом будущем. Судя по данным FactSet, текущие ожидания предполагают, что инфляция и нарушения в логистике являются временным явлением, что, скорее всего, не так.

Свежие данные по занятости в несельскохозяйственном секторе (+428 тыс. в сравнении с консенсусом +400 тыс.) показывают довольно сильный рост занятости в апреле на фоне переоткрытия экономики, возглавляемый досуговыми компаниями, промышленностью, транспортом. С одной стороны, это позитивный сигнал о росте спроса, но, с другой стороны, это усилит инфляционное давление в будущем – инфляция предложения усиливается инфляцией спроса.

В общем, на рынке скопилось довольно много рисков. Исходя из технической картины, шансы на снижение превышают шансы на рост. Индекс S&P 500 тестирует ключевую линию поддержки 4125, пробитие которой открывает перспективы просадки на 8% до 3800 пунктов в скором будущем.