На российском рынке продолжается апатия

Для полноценного разворота участники рынка хотят увидеть конкретные шаги для урегулирования конфликта с Украиной — одних заявлений для возобновления роста уже недостаточно. А рассчитывать на ускорение снижения ключевой ставки также не приходится на фоне усиления инфляционных рисков.

Актуальный состав портфеля

Фавориты: ВТБ, «Яндекс», «ДОМ.РФ», «Транснефть» ап, «Сбер» ао, «НОВАТЭК», «Озон».

Аутсайдеры: «Газпром нефть», «Интер РАО», «Газпром», «Сургутнефтегаз» ао, «Магнит», ВК, «АЛРОСА».

Динамика портфеля за последний месяц: корзина фаворитов снизилась на 14%, в то время как аутсайдеры упали на 20%, при этом Индекс МосБиржи полной доходности потерял 14%.

Краткосрочные фавориты: причины для покупки

ВТБ. Мы добавляем ВТБ в портфель фаворитов на фоне заметного отставания бумаги от рынка в последние дни. Считаем сформировавшуюся цену на рынке привлекательной, даже с учетом специфических для банка рисков и планируемой дополнительной эмиссии.

Текущая дивидендная доходность составляет почти 16%. Если банк получит 600 млрд руб. чистой прибыли по итогам 2026 г., то при том же коэффициенте выплат 25% в следующем году доходность может составить те же 16% (с учетом ожидаемого размытия в 1,4х раза).

При этом в наших расчетах мы не учитываем вклад в прибыль миноритарной доли в WB-банке, который начнет проявляться с 2027 г.

Яндекс. Фундаментально нам продолжает нравиться Яндекс — в текущем году компания ожидает рост выручки порядка 20% в годовом выражении и EBITDA на 25%, до 350 млрд руб. При этом в I квартале 2026 г., несмотря на непростую макросреду, EBITDA выросла на 50% год к году.

В условиях замедления роста выручки драйвером роста прибыли, помимо отдельных устойчивых сегментов (райдтех/такси), выступает еще и оптимизация издержек, которая, в частности, позволила снизить убыток в сегменте электронной коммерции, а также прочих сервисов и инициатив.

Яндекс — ставка на диверсифицированные сервисы. Потенциальным катализатором может послужить отчетность за II квартал 2026 г., которую мы ждем в конце июля–начале августа.

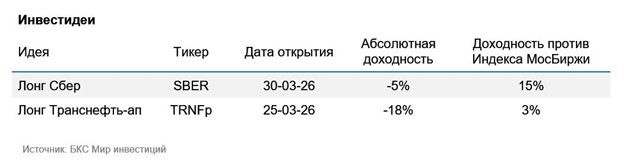

Транснефть ап. Несмотря на временные задержки с корпоративными решениями, вызвавшие беспокойство у инвесторов, мы ожидаем, что в ближайшее время Транснефть озвучит рекомендацию совета директоров по дивидендам за 2025 г. и утвердит их.

Прогнозируем размер дивидендов за прошлый год на уровне 178 руб./акц. с доходностью более 15% по текущей цене. Привлекательность бумаги усиливают вероятные высокие дивиденды за 2026 г. — около 180 руб./акц., или более 18% доходности к цене после летней отсечки.

Квота ОПЕК+ дает РФ потенциал существенного прироста нефтедобычи с начала 2026 г., чего можно достичь и при недозагрузке НПЗ за счет направления на экспорт большего объема сырой нефти. Согласно недавно опубликованной отчетности за I квартал 2026 г., капитальные затраты не выросли год к году, а денежный поток остался положительным.

«НОВАТЭК». НОВАТЭК наращивает отгрузки с «Арктик СПГ — 2» — одного из ключевых активов, который, на наш взгляд, сохраняет потенциал для переоценки акций. Дальнейшие подтверждения стабильности поставок с проекта способны стать краткосрочным катализатором для котировок. В летний навигационный период мощности «Арктик СПГ — 2» могут использоваться на 100%.

Дополнительно интерес к бумаге поддерживает рост неопределенности на мировом газовом рынке, особенно до начала отопительного сезона. Ситуация с Ормузским проливом уже спровоцировала значительный рост европейских цен на газ и усиливает напряженность на фоне и без того низких запасов в ЕС.

Озон. Мы сохраняем акции Озона в портфеле краткосрочных фаворитов. В четвертый раз подряд компания зафиксировала чистую прибыль за квартал в размере 4,5 млрд руб., в то время как за аналогичный период 2025 г. был зафиксирован убыток.

Менеджмент подтвердил сильные прогнозы на 2026 г.: рост GMV на 25–30% и EBITDA около 200 млрд руб. Долговая нагрузка полностью отсутствует, а дивидендная политика на текущий год сохранена на уровне 30 млрд руб. (первая половина уже выплачена).

Сочетание устойчивой прибыльности, ускорения развития банковского и инвестиционного бизнеса, а также отсутствия долгов создает прочный фундамент для дальнейшего роста.

Сбербанк. Продолжаем держать Сбер в нашем портфеле фаворитов. После дивидендной выплаты летом 2025 г. акции не изменились в цене, при этом за этот же период чистая прибыль банка выросла, процентные ставки упали, а следующие дивиденды ожидаются уже в июле, что должно краткосрочно позитивно сказаться на котировках.

Ожидаем, что банк заплатит 37,6 руб./акц., или почти 12% дивидендной доходности этим летом. Кроме того, во II полугодии банк может снизить объем отчислений в резервы, что, в свою очередь, позитивно скажется на итоговой чистой прибыли за 2026 г. и дальнейших дивидендах.

Результаты по РСБУ за 5 месяцев пока подтверждают позитивный тренд: значительный рост чистой прибыли в мае (+20,5% год к году) в основном за счет сильного увеличения чистых процентных доходов. Считаем текущую оценку банка неоправданно низкой.

ДОМ.РФ. Полагаем, что компания способна показать динамику лучше рынка в преддверии дивидендной выплаты, а также на фоне ожиданий сильных финансовых результатов за II квартал (конец июля). За первые 5 месяцев этого года чистая прибыль компании выросла на 59%, до 49 млрд руб. Хотя мы ожидаем замедления динамики показателя во II половине года, мы видим неплохую вероятность опережения компанией нашего прогноза по чистой прибыли в этом году в 100 млрд рублей.

ДОМ.РФ наращивает процентную и непроцентную выручку опережающими темпами при сдержанном увеличении операционных затрат, что и транслируется в более быстрый рост чистой прибыли.

Краткосрочные аутсайдеры: причины для продажи

Газпром нефть. На краткосрочном горизонте в акциях Газпром нефти видим больший потенциал слабой динамики по сравнению с другими нефтяными компаниями. В середине июня НПЗ Газпром нефти, согласно информации в СМИ, получили повреждения, и потребуется время на восстановление их работы, а о сроках компания публично не сообщает.

Потеря мощности из-за повреждений первичной колонны на НПЗ компании в Омске (мощность 8,4 млн тонн) в результате удара беспилотников может снизить переработку на 9% на период ремонта (срок до 3 месяцев). Эффект оценивается как временный и не критичный для годовых объемов, однако краткосрочно это может негативно влиять на котировки. Удары носят эпизодический характер, привязаны к знаковым событиям и не являются постоянной угрозой.

Фундаментальный взгляд на акции Газпром нефти у нас остается «Позитивным».

«Интер РАО». Полагаем, что котировки Интер РАО в ближайшее время могут отставать от бенчмарка, так как после дивидендной отсечки исчезла краткосрочная поддержка, да и в целом нет краткосрочных катализаторов.

Мы по-прежнему видим, как сильные (хороший баланс), так и слабые стороны эмитента (инвестиционный цикл). Помимо этого, в текущем году продолжат снижаться процентные доходы из-за смягчения монетарной политики. Однако на долгосрочном горизонте Интер РАО, возможно, остается одной из самых привлекательных компаний в секторе электроэнергетики.

Газпром. Газпром — краткосрочный аутсайдер. Основной негатив исходит от решения отказаться от выплаты дивидендов за 2025 г. и низких перспектив их возобновления в следующие несколько лет. В среднесрочной перспективе ЕС намерена окончательно отказаться от российского газа (–17 млрд куб. м в год) не позднее начала 2028 г., а, возможно, уже в IV квартале 2027 г.

Сургутнефтегаз. Ключевой негатив в обыкновенных акциях Сургутнефтегаза — это слабая дивидендная рекомендация совета директоров за 2025 г. (85 коп./акц.), которая не только не оправдала ожиданий рынка, но и оказалась на 5 коп. ниже прошлогоднего уровня.

Дополнительный сдерживающий фактор — дефицит информации: отчетность по РСБУ и МСФО, как и другие корпоративные новости, ожидается не ранее августа, а текущие раскрытия малоинформативны. Поэтому акции Сургутнефтегаз-ао, вероятно, будут отставать от Индекса МосБиржи в краткосрочной перспективе.

Магнит. Полагаем, что акции Магнита будут показывать динамику слабее рынка. Итоги 2025 г. разочаровали: несмотря на рост выручки на 15%, компания понесла чистый убыток 17 млрд руб. против прибыли 50 млрд руб. годом ранее.

Критическим фактором стало резкое увеличение долговой нагрузки: чистый долг удвоился до 496 млрд руб., а коэффициент Чистый долг/EBITDA вырос до 2,9х на фоне масштабной инвестиционной программы.

Совет директоров также рекомендовал не выплачивать дивиденды. Низкая прозрачность стратегии, проблемы с корпоративным управлением и отсутствие четкой дивидендной политики пока не дают оснований прогнозировать устойчивый разворот в краткосрочном периоде.

АЛРОСА. На компанию, помимо отраслевого кризиса, будет оказывать дополнительное давление рост фискальной нагрузки, связанный с введением экспортных пошлин. По нашим расчетам, негативное влияние данной меры на EBITDA в 2027 г. составит 28%.

Также мы пока не видим фундаментальных подтверждений стабилизации отрасли, цены на алмазы продолжают падать, а индийский импорт находится на рекордно низких уровнях.

ВК. ВК продолжает оставаться нашим аутсайдером. Основной источник дохода для компании — онлайн-реклама, которая достаточно чувствительна к макроэкономике. Пока ВК генерирует убыток: он был зафиксирован в 2025 г. и ожидается в 2026 г.

В мае компания опубликовала неплохие результаты за I квартал 2026 г.: при всей положительной динамике обращаем внимание, что до выхода на чистую прибыль группы пока далеко, несмотря на сдерживание издержек.

Рост выручки остается слабым — лишь 6% в годовом выражении. Дополнительным негативом стало исключение 18 приложений российского холдинга VK, включая ВКонтакте, Одноклассники, Дзен, Mail.ru, VK Музыка, VK Мессенджер, VK Видео и VK Знакомства, из App Store. Это произошло без предварительных уведомлений.

Инвестидеи

Комментарии