На российском рынке нет недостатка в ликвидности

На текущей неделе в США не ожидается публикации сколько-нибудь значимой статистики, поэтому в центре внимания инвесторов будет начинающийся очередной сезон отчетности. Квартальные результаты американского бизнеса и прогнозы менеджмента на будущие периоды станут важным индикатором того, как компании приспосабливаются к высоким процентным ставкам.

Напомним, очередное заседание ФРС по вопросам ДКП запланировано на 1 ноября, а вопросы и ответы с председателем ФРС Дж. Пауэллом на мероприятии Economic Club в Нью-Йорке — на 19 октября, сразу после этого начнется период тишины.

За последнюю неделю несколько руководителей ФРС сделали заявления, судя по которым ставки не будут повышаться, и эти настроения нашли отражение в ситуации на рынках. Пауэлл в прошлом не раз помогал своими заявлениями сбалансировать рынок.

Трейдеры на текущий момент оценивают вероятность повышения ставки достаточно низко — меньше 10%, а вероятность повышения ставки в декабре — менее 40%.

В целом вводные данные предполагают достаточно высокую вероятность того, что текущий уровень ставки является пиковым значением.

С точки зрения ТА ситуация выглядит следующим образом:

Сформировался ярко выраженный растущий тренд, котировки в верхней части торгового канала Боллинджера, достаточно вероятно, что текущая тенденция роста продолжится, и в течение ближайшей недели индекс может достигнуть уровня 4420–4450.

Российский рынок, после падения на новости об обязательной продаже валютной выручки, появившейся на прошлой неделе, полностью восстановился.

Велика вероятность продолжения его роста.

Причины для этого могут быть следующие:

Даже при сценарии укрепления рубля до 90 руб. средний курс за второе полугодие 2023 г. будет на 30–40% выше показателей годичной давности. По факту экспортеры уже хорошо заработали на ослаблении рубля.

Валютные ограничения — это давно ожидаемые нововведения, по крайней мере еще с августа. И падение рынка в связи с опубликованием данной новости носит скорее эмоциональный характер, который инвесторы в ближайшее время воспримут как должное. Стабилизация курса приведет к снижению инфляционных рисков, что может снизить потребность в более высокой ставке ЦБ в 2023–2024 гг.

На рынке нет недостатка в ликвидности. В сентябре были рекордные объемы сделок, совершенных частными инвесторами.

Компании из индекса МосБиржи по-прежнему достаточно дешевы с фундаментальной точки зрения.

Текущее растущее движение в инвестиционном горизонте ближайшей недели имеет шансы продолжиться и протестировать уровень 3260–3270.

Китайский фондовый рынок начал неделю с падения. Возможно, этому способствовали новости о том, что администрация Байдена планирует закрыть «серые схемы», с помощью которых производители чипов для ИИ могли экспортировать свою продукцию в Китай.

В среду инвесторы ждут публикации данных по ВВП Китая за III квартал, которые могут задать предположительный вектор развития китайской экономики.

Из опубликованных ранее данных отметим, что индекс потребительских цен в сентябре остановился на уровне 0%, что ниже ожиданий экономистов (0,2%).

Слабые цены подчеркивают, что экономика восстанавливается меньшими темпами, чем ожидали многие участники рынка, и дефляционное давление представляет для нее риск.

Однако в последние недели экономика Китая продемонстрировала признаки стабилизации: активность промышленных предприятий возросла, а снижение экспорта замедлилось. Но сохраняется обеспокоенность по поводу восстановления экономики, которое все еще сталкивается с препятствиями из-за кризиса недвижимости.

Ранее агентство Bloomberg сообщило, что правительство рассматривает возможность увеличения дефицита бюджета на этот год в рамках плана по увеличению расходов на инфраструктуру — формы стимулирования, призванной помочь экономике достичь официального целевого показателя роста около 5%.

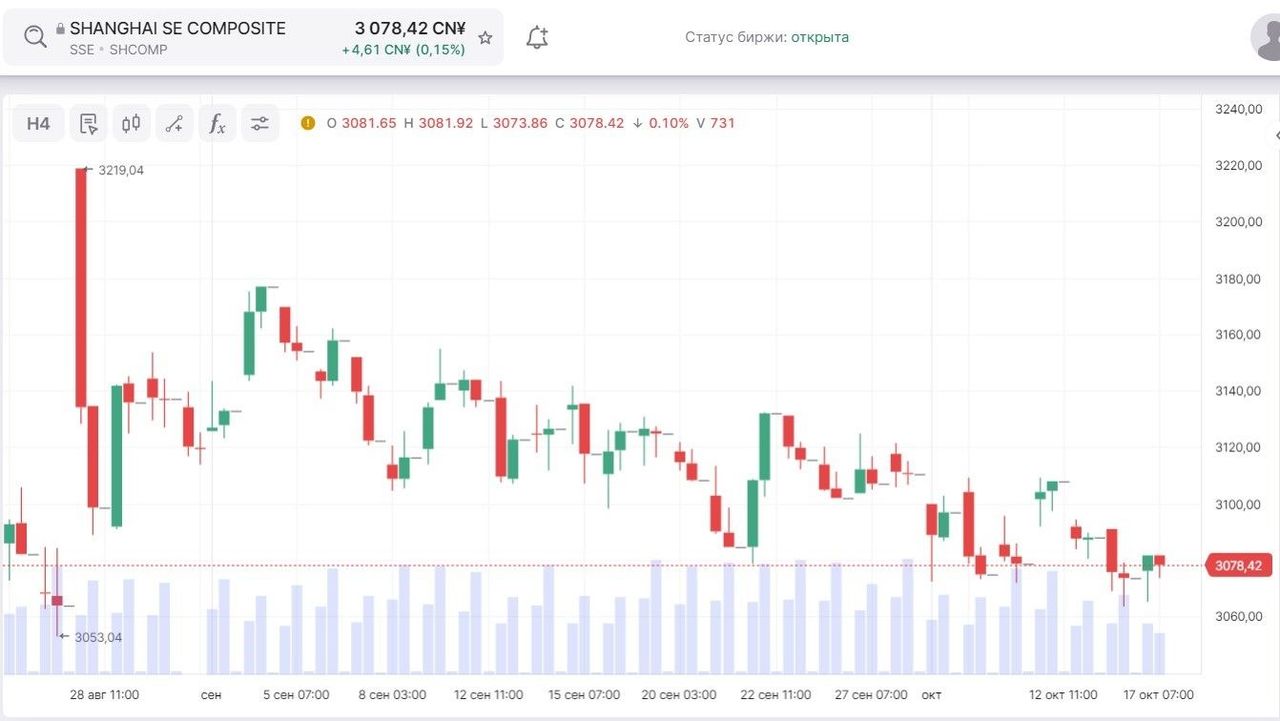

С точки зрения ТА ситуация выглядит следующим образом:

Среднесрочный боковой тренд, который длится более полутора месяцев, не показывает никаких признаков к завершению. Наиболее вероятно, что и на текущей неделе тенденция сохранится, в данных условиях целесообразно быть вне рынка.