На российском рынке есть интересные идеи

Российские акции в 2024 г. вероятнее всего не покажут такого роста, как мы видели в 2023 г. Однако отдельные идеи на рынке есть и должны быть на радаре у тех инвесторов, кому интересен этот сегмент рынка.

Рынки акций в России и в других странах в последние годы вынуждены функционировать в условиях повышенной неопределенности, быстро меняющихся мнений и геополитики. Любые уверенные прогнозы в таких условиях, как говорится, дело неблагодарное». Поэтому, с учетом внешних и внутренних условий, в этот мы хотим сфокусироваться на:

- ключевых трендах;

- наиболее интересных текущих идеях;

- возможных рисках.

Ключевые тренды

- Дефицит идей на рынке. Первое, что нужно отметить – это сильное сокращение количества хороших идей в акциях по сравнению с 2022 и первой половиной 2023 года. Тогда многие россифйские компании были сильно недооценены под влиянием общерыночных «страхов», что рождало очевидные «no brainers». Например, Сбербанк по 0.5х капитала в 2022 - начале 2023 выбирали многие. Теперь же большинство акций РФ вернулись на докризисные уровни оценок и осталось только ограниченное количество идей, и то с учётом многих «если». Хорошие идеи по-прежнему есть (см. ниже), но это уже даже близко не «no brainers» - с этим согласны многие успешные трейдеры и инвесторы.

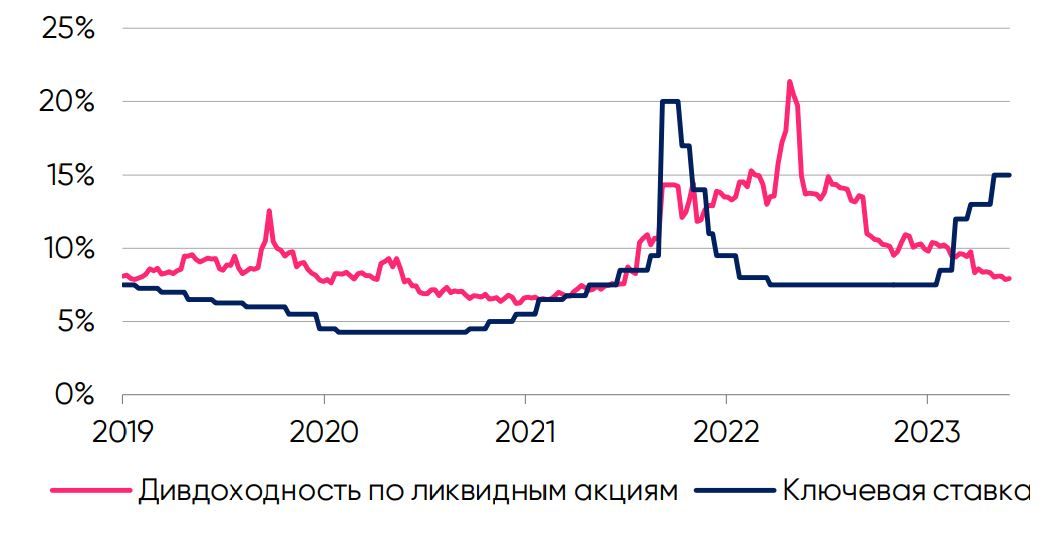

- Высокая ключевая ставка. Второй важный тренд – это высокая ключевая ставка, которая тоже опосредованно влияет на рынок акций. Высокая инфляция (и, как следствие, высокая ключевая ставка) сама по себе не является прямой угрозой для компаний с невысоким долгом (а таких в РФ достаточно), а для части из них может быть дополнительным драйвером. Но при высоких ставках инвесторам в акции принимать решение сложнее, поскольку появляются лучшие альтернативы. В обычной ситуации средний инвестор ожидает от российских акций РФ доходности около 13-14% (именно настолько исторически рос индекс российских акций с учетом дивидендов). Но при высокой ставке качественные облигации с доходностями 15-17% выглядят интереснее и менее рискованно. Соответствующие перетоки оказывают давление на акции и помогают бондам.

- «Рынок физических лиц». На текущий момент 80% торгов акциями на Мосбирже приходится на физлиц. Мы думаем, что этот тренд продолжится и «физики» будут определять ценообразование бумаг и дальше. В том числе это относится к «пампам» в неликвидных акциях, которые могут расти или падать на десятки процентов без внятных причин под влиянием действий розничных инвесторов. Для профессиональных управляющих и опытных инвесторов это возможность повысить «альфу», обыграв физлиц за счет аналитики и правильной психологии.

- Редомициляция. 2024 год однозначно будет годом редомициляции. Мы ожидаем завершение этого процесса почти у всех эмитентов, вкл. Яндекс, Х5 Ритейл, Озон, Хедхантер, Тинькофф и других. Мы также ожидаем, что большинство эмитентов (не уверены в Яндексе) конвертируют всех держателей расписок с учетом в российских депозитариях, как это сделал ВК в 2023 (удачный кейс для рынка РФ).

- Роста числа IPO и SPO. Прошедший год был позитивным для сегмента первичных размещений акций. И хотя часть из них больше походила на «внутреннюю схемотехнику», были и удачные примеры – в первую очередь, IPO Группы Астра и Совкомбанка. Думаем, что в 2024 г. также будет много сделок, но в какой-то момент может возникнуть определенное насыщение и спрос снизится. Мы считаем, что на этом рынке надо быть крайне избирательным и идти только в 10- 20% сделок, которые будет доступными инвесторам в течение годы.

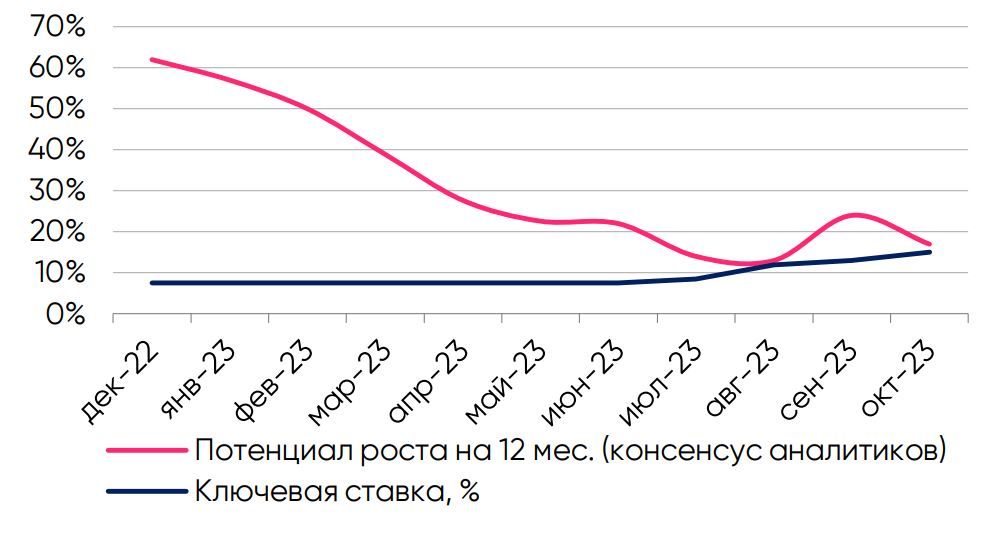

Апсайды по «фишкам» и ключевая ставка

Дивидендные доходности и ключевая ставка

Наши идеи

Выборочный список наших идей в акциях, которые имеют хороший потенциал в 2024 г.

Яндекс – безусловный «бриллиант» российского IT рынка, который пока не на радаре у многих инвесторов из-за неопределенности со схемой реструктуризации бизнеса (похоже, меняется на ходу) и отсутствия понимания возможной судьбы миноритариев с Мосбиржи и купивших акции «в Евроклире». Мы считаем, что при любом варианте реструктуризации акционеры, купившие акции на Мосбирже, не будут ущемлены в правах и смогут конвертировать акции нидерландского холдинга уже в акции полностью российской компании. После этого уйдет вся неопределенность, и рынок, вероятно, переоценит акции Яндекса вверх. Сейчас акции торгуются по EV/EBITDA 6.0-7.0x 2024 года, но, исторически, таких низких уровней оценки компании не было.

Х5 Retail – крупнейший продуктовый ритейлер в РФ и №1 по эффективности с точками роста (онлайн сегмент и дискаунтеры «Чижик») и лучшей в секторе юнит экономикой магазинов. Исторически очень высокий уровень корпоративного управления и раскрытия информации. Считаем, что Х5 Ритейл завершит редомициляцию в 2024 и сможет вернуться к дивидендным выплатам, что будет триггером для переоценки. Текущая оценка в 3.0х EBITDA 2024 не отражает стоимость компании, в т.ч. из-за возможной дивдоходности 15%+. Процесс редомицилляции может временно повысить волатильнсть цен из-за продаж покупателей бумаги в «Евроклире», но видим в этом, скорее возможность для покупки.

Совкомбанк – №2 по размеру частный банк в РФ (входит в ТОП-10). Исторически отличался высоким возвратом на капитал (среднее по циклу ROE 30%), агрессивным ростом за счет большого аппетита к риску (рос как Тинькофф) и эффективным менеджментом. Недавнее IPO оценило банк в 0.9х к капиталу по МСФО, сейчас оценка выросла до ~1.0x капитала. Считаем, что текущий уровень оценки все еще привлекательный, наш целевой диапазон составляет 1.3х – 1.4х. Также ожидаем ~10% дивиденной доходности уже по итогам 2023 (т.е. весной 2024). Риск санкций ограничен, так как Банк и менеджмент уже давно под санкциями. По итогу, оценка + рост + высокий возврат на капитал делают акции интересными к долгосрочным покупкам.

Апсайд риски

Сильное снижение ключевой ставки. Сейчас это не является базовым сценарием, но более быстрое снижение ключевой ставки со стороны ЦБ может вызвать ралли на рынке. Сильнее других, полагаем, должны вырасти дивидендные истории.

Ослабление рубля. Консенсус заякорен на курсе ~90/USD, но риск более слабого рубля сохраняется (особенно после выборов), что улучшит позиции экспортеров. Помним, как в в 2014-2015 слабый рубль вернул многим экспортерам звание lowest cost producers. Рост USD/RUB до 110-120+ крайне позитично скажется на бизнесе экспортеров, которые составляют основу индекса. В 2014 вложения в акции этих компаний дали высокий доход.

Приватизация. Сценарий «широкой» приватизации, полагаем, стал бы еще одним важным катализатором роста акций. Многие годы данный процесс откладывался, но сейчас достаточно интересный момент для продажи активов. И если у правительства «хватит духа», то сам факт такого решения и возможное появление новых интересных компаний расширит количество торговых идей. Приватизация, по нашему мнению, должна проводиться с дисконтом (что-то «среднее» между выкупом иностранцев сейчас и справедливыми ценами на их активы), что даст инвестором дополнительные возможности

Даунсайд риски

Мировое соглашение и «разморозка» иностранцев. Сейчас в РФ «заморожено» больше половины акций, которые находятся в обращении (free float), и все эти бумаги принадлежат недружественным нерезидентам. В случае достижения приемлемого для всех «мирового» соглашения эти бумаги могут быть разморожены, что создаст сильное понижательное давление на котировки из-за вероятной продажи активов нерезидентами. Уверены, что ЦБ в ответ, скорее всего, ограничит такие продажи, но полностью «закрыть все краники» будет затруднительно. «Навес» от иностранцев станет на российском рынке реальным, многие акции будут снижаться продолжительное время/

Геополитика и санкции. Сейчас эти риски уходят на второй план, к регулярнообновляемым санкционным спискам привыкли, да и наиболее жесткие меры уже приняты. Но перечень негативных сценариев для торгуемых компаний не исчерпан, многое может пойти не так. Новая волна мобилизации может вызвать панику на рынке акций. Нагативно рынок встретит и решения по увеличению налоговой нагрузки, что может потребоваться для финансирования возросших расходов бюджета.

Комментарии