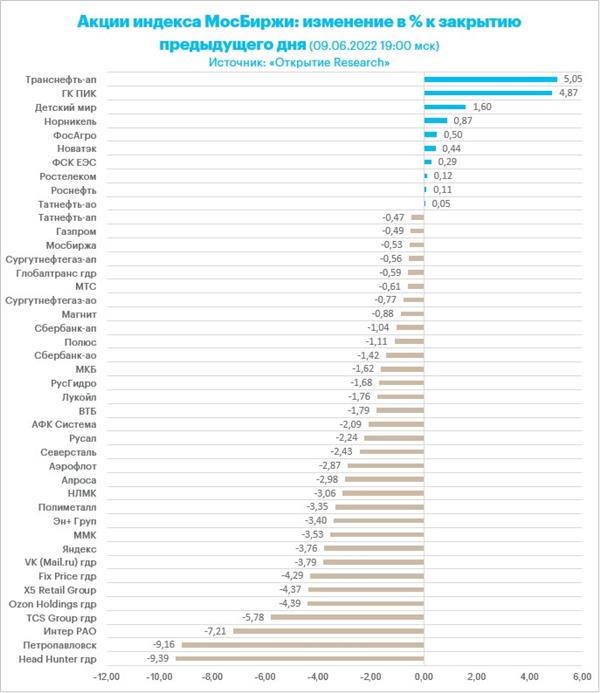

На каждую прибавившую в цене акцию МосБиржи приходилось более трех подешевевших

Российские акции подешевели по итогам четверга, 9 июня. Индекс МосБиржи намекает на необходимость еще раз проверить на прочность поддержку в виде нижней границы коридора 2500 – 2250 пунктов, в котором он пребывает с 26 апреля. Внешний фон в четверг был негативным. Акции в Европе и США дешевели, цены на нефть также демонстрировали желание сформировать нисходящую коррекцию после недавнего ралли.

Завтра у нас финальный на этой неделе торговый день, а впереди продолжительные трехдневные выходные, поэтому мы не рассчитываем на позитивную динамику в пятницу.

Дивидендная доходность индекса МосБиржи составляет 8,2 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из 10 отраслевых индексов 2 подросли и 8 снизились. Лидером роста стал строительный сектор, который поднялся на 4,4% (-45,2% с начала года). Нефтегазовый сектор завершил четверг в символическом плюсе (+0,1%, -30,8% с начала года).

IT- сектор, который в среду был лидером роста, в четверг оказался аутсайдером (-4,2%, с начала года -69,2%).

Вновь у нас под давлением продаж расписки российских компаний, которые скучковались на дне индекса МосБиржи в четверг.

Там же уже привычно бумаги "Петропавловска", которые снова оказались в лидерах снижения среди компонентов МосБиржи. Напомним, компания во вторник сообщила о переносе отчетной даты аудита годового отчета с 31 декабря прошлого года на 28 февраля текущего года из-за проблем с финансовым положением. В компании также подчеркнули невозможность выплаты срочного кредита, который ранее потребовал Газпромбанк.

"Интер РАО" попал в группу аутсайдером по техническим причинам – из-за дивидендной отсечки.

По итогам дня из 43 акций индекса МосБиржи: 10 подорожали и 33 подешевели.

18,6 % компаний индекса торгуются выше своей 50-дневной МА, 14,0 % торгуются выше своей 100-дневной МА, 7,0 % торгуются выше своей 200-дневной МА.

Ключевые новости дня. ЕЦБ по итогам заседания в четверг взял на себя обязательство повысить депозитную ставку, которая сейчас составляет -0,5%, на 25 б.п. Соответственно, в июле мы увидим первое повышение ставок в еврозоне более чем за 10 лет. Небольшое количество экспертов опасалось, что ЕЦБ может повысить ставку уже сегодня. Также ходили разговоры о том, что ЕЦБ может сигнализировать об агрессивном повышении ставок в июле сразу на 50 б.п. Однако эти риски устранились, и курс евро снизился в качестве реакции. Однако заявление ЕЦБ, на наш взгляд, не является "голубиным". Если среднесрочный прогноз инфляции сохранится или ухудшится, на сентябрьском заседании будет уместно более значительное повышение, говорится в заявлении регулятора. Это оставляет шанс на возможное повышение ставки на 50 б.п. в сентябре. Тем не менее наш текущий базовый прогноз подразумевает, что ЕЦБ повысит ставки с шагом 0,25% в июле, сентябре и октябре.

Корпоративные новости. Выручка АФК "Система" в I квартале 2022 года по МСФО выросла на 26,2% год к году - до 216,4 млрд рублей. Скорректированная OIBDA в отчетном периоде составила 69,4 млрд рублей, показав рост год к году на 22%. Рентабельность скорректированной OIBDA составила 32,1%. Позитивную динамику на уровне выручки в I квартале 2022 года продемонстрировали все ключевые активы АФК. В то же время на уровне OIBDA ростом в годовом сопоставлении не смогли похвастаться только "Медси" и "Биннофарм Групп". Резкое увеличение чистого убытка связано в том числе с негативной переоценкой рыночной стоимости акций Ozon. Долг на уровне корпоративного центра остается значительным, однако на фоне снижающихся ставок проблем с его обслуживанием у корпорации быть не должно. Скорректированный чистый убыток в доле АФК "Система" по итогам I квартала составил 10,6 млрд рублей против убытка в 2,4 млрд рублей годом ранее. Финансовые обязательства корпоративного центра АФК "Система" выросли на 20,8% - до 251,1 млрд рублей из-за размещения рублевых облигаций и привлечения новых кредитных линий.

По итогам I квартала выручка МТС увеличилась на 8,5% - до 134,4 млрд рублей, скорр. OIBDA - на 1,2%, до 56,1 млрд рублей.

Лесопромышленный холдинг Segezha Group нарастил выручку на 95,6% - до 35,6 млрд рублей при росте OIBDA в 2,3 раза до 11,8 млрд рублей.

Агрохолдинг "Степь" нарастил выручку в 2 раза до 14,1 млрд рублей; скорректированная OIBDA увеличилась в 2,2 раза - до 2,7 млрд рублей.

Сеть клиник "Медси" в I квартале показала рост выручки на 17% - до 8,5 млрд рублей, тогда как OIBDA компании сократилась на 2,8% - до 1,4 млрд рублей.

"Биннофарм Групп" нарастил выручку на 23,1% - до 6,6 млрд рублей, OIBDA осталась на уровне I квартала 2021 года - 1,6 млрд рублей.

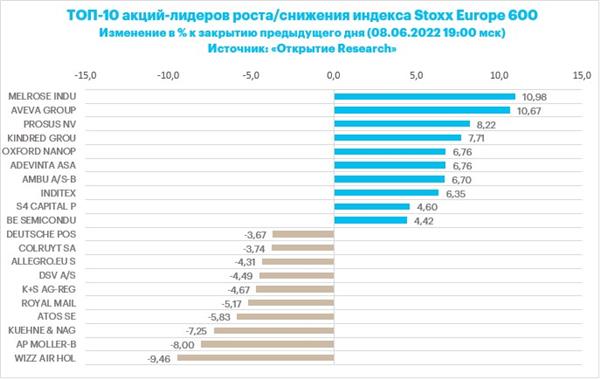

Внешний фон. Торги в Европе завершились умеренным снижение фондовых индексов примерно на 1%. Ключевым событием дня стало заседание Совета управляющих ЕЦБ, по итогам которого регулятор ожидаемо сообщил о сворачивании программы покупки активов в этом месяце и о планах повысить ставки на 0,25% в июле. Кроме того, ЕЦБ повысил прогнозы по инфляции и понизил прогнозы по экономическому росту.

Европа страдает от тех же проблем, что и США, однако более тесные связи с Россией и сильная зависимость от поставок энергоносителей делает регион еще более уязвимым и ставит его в еще более сложное положение. Стратеги Morgan Stanley полагают, что рынок акций Европы, вероятно, останется под давлением на фоне роста процентных ставок, который повышает стоимость заемных средств для компаний.

Следует отметить, что перспективы ужесточения денежно-кредитной политики провоцируют еще одну проблему, которая заключается в увеличении спредов доходности облигаций стран "ядра" еврозоны (Германия, Франция) и так называемой периферии (Италия, Испания, Португалия, Греция).

Акции Airbus снизились на 2,7%: вчера вечером французская компания сообщил о том, что поставки самолетов в мае снизились на 6% г/г из-за перебоев в цепочках поставок.

Акции производителей чипов, включая ASML Holding и Infineon Technologies, оказались под давлением после сообщения Intel о том, что в этом квартале замедление экономики негативно скажется на спросе и финансовых результатах компании.

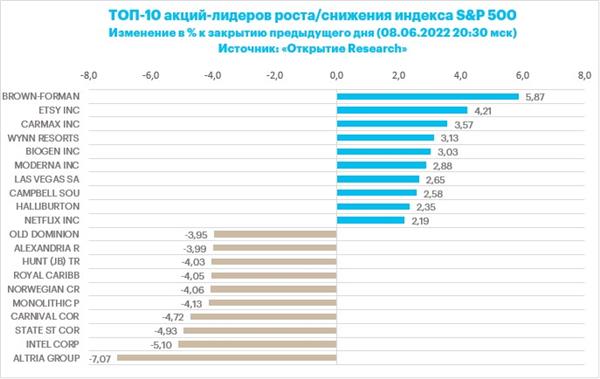

В первой половине торговой сессии четверга, 9 июня, рынок акций США незначительно снижался. Американские фондовые индексы продолжают консолидироваться в узком двухпроцентном коридоре в ожидании новых драйверов. Ими могут стать завтрашняя публикация статистики по потребительской инфляции за май или заседание FOMC, которое состоится в среду, 15 мая.

Стоит отметить, что в начале прошлой недели инвесторы начали закладывать в цены более масштабное ужесточение ДКП со стороны ФРС, и теперь доходности трежерис в диапазоне 5–30 лет находятся выше 3%, постепенно приближаясь к максимумам цикла, а фьючерсы на ставку по федеральным фондам учитывают в ценах ее рост к концу года до 2,91%, что является максимальным значением в текущем цикле, за исключением 4 мая, когда оно достигало 2,98%.

Стратеги JPMorgan видят предпосылки для роста рынка акций США на фоне предварительных сигналов о том, что инфляция стабилизируется. На этом фоне они считают "справедливым" уровнем индекса во втором квартале отметку 4400 п., однако отмечают, что этот показатель опустится к 3350 п., если инвесторы начнут закладывать в цены перспективы усиления волатильности данных по инфляции.

Число первичных заявок на получение пособия по безработице выросло на неделе до 4 июня до 229 тыс. с 202 тыс., превысив консенсус-прогноз на уровне 210 тыс. Данный индикатор с ноября 2021 г. остается ниже уровня в 250 тыс. что, как считается, указывает на хорошее состояние рынка труда.

Цены на нефть стабилизировались после вчерашнего роста, однако продолжают оставаться в области многомесячных максимумов. Давление на котировки черного золота оказали новости о том, что в субботу несколько районов Шанхая будут закрыты для тестирования населения на предмет Covid-19.

Спотовая цена природного газа в Европе выросла на 8% до $940 за тысячу кубометров после новостей о пожаре на экспортном терминале СПГ Freeport LNG в Техасе. Ожидается, что предприятие будет закрыто как минимум три недели, что чревато дефицитом голубого топлива в Европе.

Есть проблемы и в самих США, где запасы бензина в начале автомобильного сезона находятся на минимальном с 2014 года уровне для этого времени года.

Российский рубль. Рубль в четверг лишь символически (на 5 копеек) укрепился к доллару, но более заметно прибавил в цене в евро и китайскому юаню.

Торговый объем в паре доллар/рубль прервал 6-дневную серию объемов меньше 100 млрд рублей и составил 126,6 млрд рублей против 95,4 млрд рублей в предыдущий торговый день. Объемы заметно возросли после новостей об отмене требования продажи 50% валютной выручки экспортеров.

Торговый объем в паре евро/рубль составил 69 млрд рублей против 75 млрд рублей в предыдущий день. Здесь мы уже 7 дней мы видим объемы ниже 100 млрд рублей, хотя в период с 19 по 31 мая мы привыкли к объемам выше 100 млрд.

Торговый объем в паре юань/рубль составил 20,2 млрд рублей против 17,7 млрд рублей в предыдущий день. Показатель оказался выше 20 млрд в первый раз с 27 мая, когда внутридневной объем составил рекордные для этой валютной пары 33,5 млрд рублей

У российских экспортеров больше нет обязательства продавать 50% валютной выручки в течение 120 дней с момента ее поступления на счет. Сегодня президентский указ видоизменил это требование: теперь размер обязательной продажи валютной выручки экспортером будет определять правительственная комиссия по иностранным инвестициям, а сроки - совет директоров Банка России.

В целом мы продолжаем видеть, что Правительство, Минфин и ЦБ ведут скоординированную целенаправленную работу по стабилизации курса рубля. При этом рубль продолжает чувствовать себя довольно комфортно, поскольку, во-первых, схема "продажа газа за рубли" эквивалента 100% продаже валютной выручки, во-вторых, компании и сами без правительственных требований изъявляют желания избавиться от валюты в контексте ее "токсично" в текущей геополитической повестке. А импорт пока не оживает. Здесь требуется время.

Отметим статистику, которой сегодня поделился Банк России. Профицит текущего счета платежного баланса РФ в январе-мае 2022 года продолжил рост и составил $110,3 млрд, увеличившись почти в 3,5 раза в базисе год к году. Баланс товаров и услуг составил 124,3 млрд в 2,8 раза больше, чем в том же периоде год назад.

Используя предыдущие оценки по текущему счету, получаем, что в мае счёт текущих операций: $14,5 млрд, а баланс товаров и услуг $17,8 млрд. Отдельно данные по экспорту и импорту после санкций не раскрываются. Однако это уже заметно меньше, чем $40,2 млрд в апреле (баланс товаров и услуг). При этом мы предварительно оцениваем, что импорт в годовом базисе мог сократиться примерно на 20%, в то время как в апреле это было по оценкам порядка 71%. В целом видим, что ситуация выправляется, однако пока трудно сказать, то что мы сейчас видим по итогам мая – разовое ли это явление или же тенденция.

Теперь в фокусе пятничное заседание Совета директоров Банка России по ключевой ставке. По прогнозу Открытие Research, ставка может быть снижена на 100 б.п. до 10% годовых. Снижению ставки способствует сохранение текущей инфляции на околонулевом уровне, очередное снижение курса доллара ниже уровня 60 рублей за доллар, причем еще до периода налоговых выплат, а также резкое сжатие потребительского спроса. В апреле падение розничного товарооборота составило 9,7% г/г по сравнению с ростом на 3,6% г/г в первом квартале. Падение преимущественно затронуло спрос на непродовольственные товары: спрос на них упал на 16,8% г/г по сравнению с ростом на 3,6% в первом квартале. В номинальном выражении расходы на непродовольственные товары выросли на 17,8% г/г, но в апреле рост составил символические 0,4% % г/г.

С момента внепланового снижения ставки 27 мая до 11% годовых прошло менее двух недель, по которым в открытых источниках нет данных о выдачах кредитов и динамике депозитов, но эти данные в оперативном режиме есть у Банка России. Если эти данные позволяет сделать вывод, что отклик недостаточен, ключевая ставка может быть снижена до уровня 10% или даже ниже - до уровня 9%, что соответствует текущим ожиданиям рынка. С другой стороны, если данные не позволят сделать достаточно надежный вывод, регулятор может отложить решение по снижению ставки и продолжить мониторинг статистики.