На что обратить особое внимание в отчете "Сбера"

Сбербанк завтра, 28 октября, планирует опубликовать финансовые результаты за III квартал по МСФО и провести звонок с аналитиками. Наши прогнозы представлены ниже:

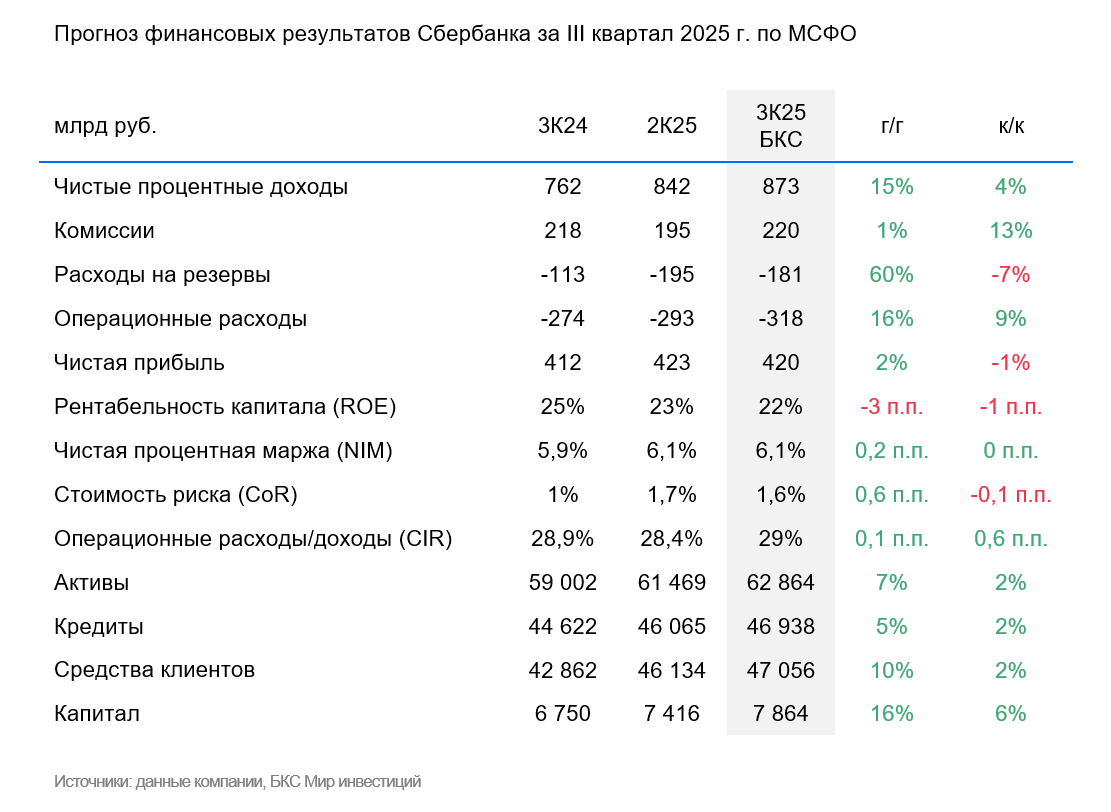

Ожидаем повышение чистых процентных доходов в годовом выражении на 15%. Полагаем, поддержку окажет расширение чистой процентной маржи на 0,2 процентных пункта (п.п.) и умеренный рост кредитного портфеля. По нашим оценкам, в III квартале чистая процентная маржа может оказаться самой высокой за последнее время.

Прогнозируем прирост чистого комиссионного дохода на 1% относительно III квартала прошлого года, исходя из динамики показателя, раскрытой в отчетах по РСБУ. При этом отмечаем, что с учетом фактической динамики за 9 месяцев менеджмент может понизить прогноз темпов роста показателя с текущих 7–10%.

Расходы на резервы ожидаем на уровне 181 млрд руб., что предполагает рост на 60% в годовом сопоставлении, но снижение на 7% в квартальном. Стоимость риска прогнозируем на уровне 1,6%. Как мы указывали ранее, II квартал мог быть пиковым с точки зрения расходов на резервы в розничном сегменте, в связи с чем и ожидаем снижение показателя в квартальном выражении.

Рост операционных расходов ожидаем на уровне 16% год к году.

В результате прогнозируем чистую прибыль на уровне 420 млрд руб. — на 2% выше, чем годом ранее, но на 1% ниже, чем в прошлом квартале.

Оценка

Ждем, что рентабельность капитала останется выше 20%. Ожидаем довольно сильную динамику чистых процентных доходов, ослабление давления со стороны резервов под кредитные убытки. Особое внимание в отчетности имеет смысл обращать на стоимость риска в более детальной разбивке по кредитам, динамику чистых комиссионных доходов и финансовый результат от небанковской деятельности.

Влияние

У нас «Нейтральный» взгляд на обыкновенные и привилегированные акции Сбера. Текущая оценка по мультипликатору P/E на базе нашего прогноза прибыли на 2025 г. для обеих бумаг составляет 4х против среднеисторических 5,3х.