"М.Видео" - облигационный кейс для самых отважных

Давненько мы с вами не заглядывали в бизнес М.Видео, и опубликованные накануне операционные показатели за 9 мес. 2024 года - хороший шанс это исправить.

Собственно, представленный официальный пресс-релиз большим объёмом не выделяется, поэтому выделю главную мысль: в рамках согласованного на 2024 год плана развития сети за 9m2024 было открыто 68 новых магазинов (преимущественно нового эффективного компактного формата), а также состоялся выход в 16 новых городов России.

Чтобы вы имели представление, что такое магазины компактного формата, ну и для расширения кругозора, предлагаю вам прочитать и усвоить ровно один этот один абзац:

"Новый формат компактных магазинов М.Видео предполагает среднюю площадь 500-600 м², что в среднем вдвое меньше, чем у магазинов с традиционной площадью (1,0-1,5 тыс. м²), при этом доступный для клиентов ассортимент (порядка 4500 наименований, включая крупный быт) сопоставим за счёт расположения товаров ярусами, а объём инвестиций в открытие составляет до трёх раз ниже, при более высоком обороте с 1 м²".

При этом, если сравнивать темпы экспансии с первыми двумя кварталами этого года, они оказались выше: за первое полугодие было открыто 38 магазинов, а за один только третий квартал – сразу 30.

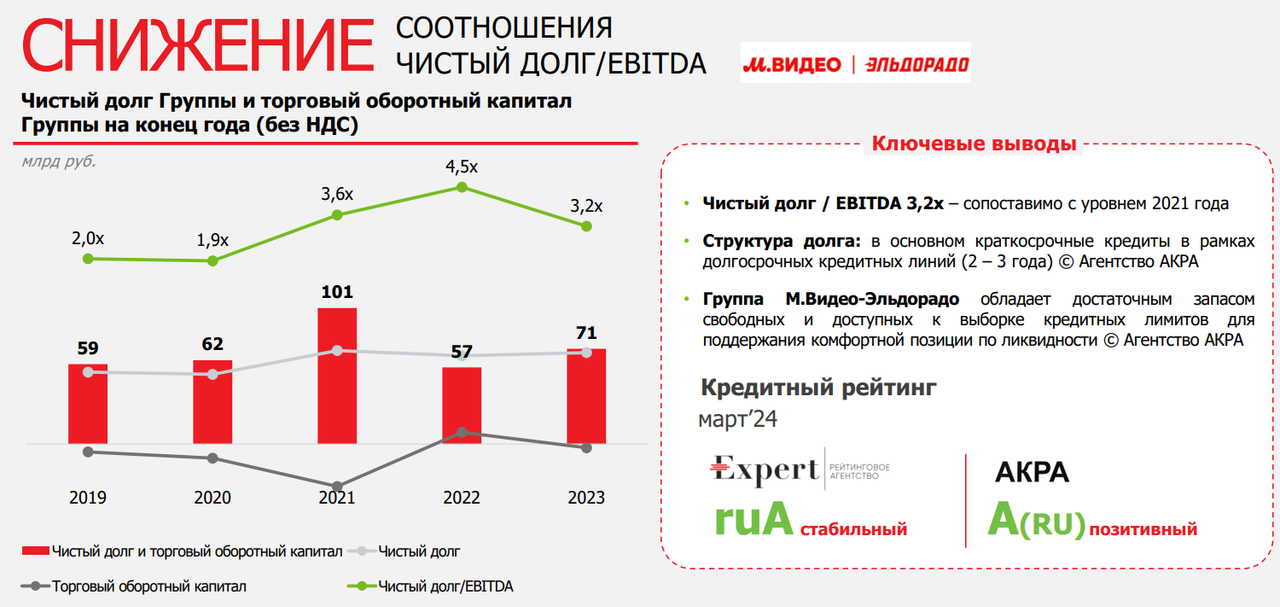

Вот, собственно, и всё, что нам рассказали операционные результаты. Поэтому, чтобы хоть как-то освежить своё монотонное повествование, я предлагаю сейчас резко всем взбодриться, ведь сейчас мы будем вспоминать текущую долговую нагрузку компании, которая в прошлом году наделала много шума и посеяла целый ряд всевозможных страхов. По состоянию на 30.06.2024, соотношение NetDebt/EBITDA снизилось с 5,26х до 3,86х - это, наверное, самый главный прорыв в полугодовой фин. отчётности компании, достигнутый не только ростом EBITDA в ltm-выражении на +38% (г/г), но и снижением самого чистого долга в абсолютном выражении.

Акций М.Видео в портфеле не держу, у меня по ним по-прежнему очень осторожный взгляд, а вот облигационером двух выпусков по-прежнему являюсь: МВ ФИН 1Р3 с погашением 22 июля 2025 года (RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 28,3% и 37,46% соответственно!

Опасная игра? Вполне возможно! Но как рассуждаю я: будет ли условно "загибающаяся" компания развиваться, открывать новые магазины, а также активно искать векторы своего развития (финтех, М.Сервис, собственный маркетплейс и т.д)? На мой взгляд, нет. И очень хочется верить, что текущие трудности М.Видео благополучно победит и пройдёт их достойно.

Комментарии