МТС остается фаворитом в телекоммуникационном секторе

Акции российских операторов связи в текущих условиях остаются защитным активом. Выручка от основных направлений деятельности растет умеренно, а в некоторых сегментах (например, продажа устройств) сильно сокращается. При этом рентабельность сохраняется на приемлемых уровнях, что создает хорошую базу, чтобы генерировать свободный денежный поток. В итоге перспективы выплаты дивидендов в следующем году у компаний сектора лучше, чем в среднем по рынку. Проблемы с поставками оборудования несут в себе риски, но не критические, на наш взгляд. Мы предпочитаем акции МТС по сравнению с подконтрольным государству «Ростелекомом».

Катализаторы: восстановление спроса на роуминг и в сегменте B2B; смягчение регуляторных требований.

Риски: доступность оборудования; снижение инвестиций в новые технологии.

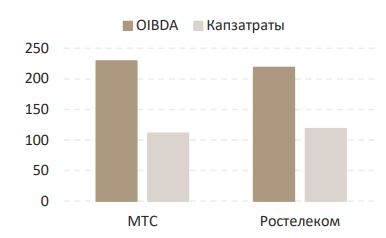

Капзатраты и Oibda в 2021 г., млрд руб.

Источники: данные компании, ИБ Синара

Как риски, так и перспективы роста умеренные. Спрос на базовые услуги связи остается стабильным даже в нынешних экономических условиях, по крайней мере в сегментах B2C (за исключением роуминга) и B2G, но потребители становятся более чувствительными к уровням тарифов. В некоторых сегментах, таких как мобильная розница, продажи сокращаются, но этот фактор в целом нейтральный для EBITDA. Перспективы роста, однако, тоже ограничены, по крайней мере на среднесрочном горизонте. Мы полагаем, что ведущие операторы сохранят способность показывать приемлемую рентабельность и стабильно генерировать денежные потоки, по мере того как расширение пропускной способности сетей замедляется, регулирование (временно) смягчается, а конкурентная среда улучшается.

МТС остается нашим фаворитом в секторе. Компания продемонстрировала достаточно хорошую динамику в основном сегменте бизнеса (услуги связи) за 9М22, показав умеренный рост выручки и неплохую рентабельность. Операции в банковском секторе оказали некоторое давление на прибыльность в первой половине года ввиду создания дополнительных резервов, но это влияние компании удастся компенсировать, как минимум частично. Продажи в сегменте мобильной розницы резко сокращаются, но это оказывает минимальное воздействие на прибыль, так как сегмент изначально низкорентабельный. Более того, эта ситуация может быть использована для оптимизации розничной сети. Компания также активно растет в сегменте банковского бизнеса и финтеха, развивает ряд новых цифровых направлений. Акции МТС — одни из наиболее надежных вложений на рынке с прицелом на получение дивидендов, если учесть, что МТС представляет основной источник наличности для АФК «Система».

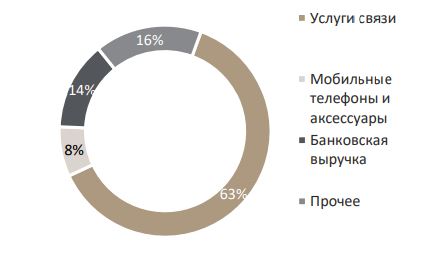

Структура выручки МТС Россия в 3к22

Источники: данные компании, ИБ Синара

«Ростелеком» получает господдержку и расширяется в новые сферы. Компания лидирует на ряде рынков (ШПД, дата-центры) и занимает далеко не последние позиции на рынке мобильной связи. Она нередко становится основным исполнителем и выгодоприобретателем по многим госпрограммам в области цифровизации, а также активно развивает ряд перспективных направлений. К рискам можно отнести снижение прозрачности, так как Ростелеком в этом году перестал раскрывать квартальную отчетность по МСФО.

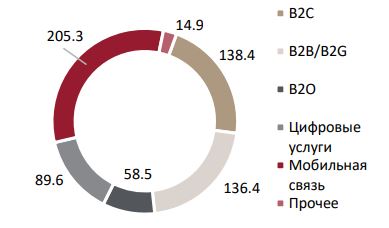

Выручка «Ростелекома» в 2021 г. по сегментам, млрд руб.*

Источник: данные компании

* До элиминаций

Сложности с поставками оборудования не должны стать критическими. Головной болью отрасли остается неопределенность в плане доступности импортируемого телекоммуникационного оборудования. Ведущие поставщики объявили об уходе с российского рынка, но, несмотря на это, операторы должны сохранить, как мы полагаем, способность предоставлять большинство услуг своим клиентам, хотя развитие сетей может быть затруднено. Так, по оценке МТС, запасов оборудования хватит для удовлетворения потребностей компании минимум на год (с учетом расширения сети). Ряд компаний заявляют о планах организовать производство отечественного телекоммуникационного оборудования, что, возможно, на среднесрочную перспективу снизит остроту проблемы.